Theo CRU, nhu cầu sợi quang cho trung tâm dữ liệu AI tăng 75.9% trong một năm, chênh lệch cung cầu giãn ra từ 6% lên 15%. Giá sợi quang thậm chí còn tăng hơn 3 lần trong vài tháng.

Sản lượng đã không theo kịp.

Đó là lý do NVIDIA đầu tư vào Corning và đẩy nhanh mở rộng năng lực sản xuất sợi quang. Hai tháng trước, họ đã lần lượt đầu tư 2 tỷ USD vào Lumentum và 2 tỷ USD vào Coherent. Tổng ba khoản đầu tư là 4.5 tỷ USD, bao trùm từ laser đến chip quang và sợi quang.

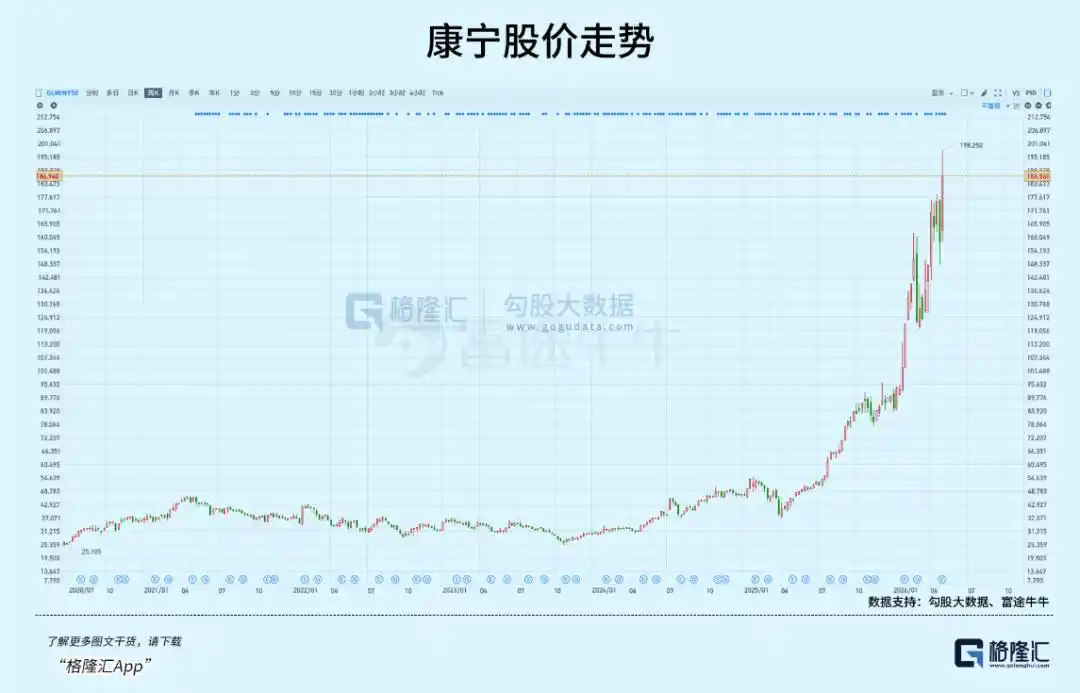

Corning được chọn là một công ty kính được thành lập năm 1851 tại New York. Vào ngày 6/5, cổ phiếu chạm mốc 195.81 USD trong phiên, tăng 316.81% trong năm qua, vốn hóa thị trường vượt 160 tỷ USD.

Một nhà máy kính 175 năm tuổi, làm sao có thể đứng trên bản đồ hạ tầng AI?

01

Sợi thần kinh của hạ tầng AI

Ba khoản đầu tư tương ứng với ba khâu.

Forbes và CNBC đưa tin, Lumentum phụ trách laser, kèm theo cam kết mua hàng nhiều năm và quyền ưu tiên công suất tiên tiến, đồng thời sẽ xây dựng nhà máy mới tại Mỹ. Coherent phụ trách silicon photonic thế hệ tiếp theo, khóa chặt nguồn cung sản phẩm kết nối quang. Corning phụ trách chính sợi quang, cam kết mở rộng năng lực sản xuất gấp 10 lần và 3 nhà máy mới.

Jensen Huang, trong thông báo chính thức của NVIDIA, tuyên bố: "AI đang thúc đẩy việc xây dựng cơ sở hạ tầng quy mô lớn nhất trong lịch sử." Logic cơ bản đằng sau việc NVIDIA đặt cược nặng vào chuỗi cung ứng quang học phía trên bắt nguồn từ hai khía cạnh.

Thứ nhất, tính cứng nhắc từ phía cung.

Preform (phôi) trong ngành sợi quang, giống như wafer (đĩa bán dẫn) trong ngành chip – quyết định giới hạn năng lực sản xuất của toàn ngành. Preform sợi quang là một "phôi mẹ" bằng thủy tinh hình trụ dài 1 đến 2 mét. Chất lượng của nó trực tiếp quyết định tỷ lệ suy hao, độ bền và băng thông của sợi quang thành phẩm.

Một preform có thể kéo ra hàng trăm km sợi quang, nhưng quá trình chế tạo preform – từ tinh chế nguyên liệu thô đến lắng đọng hóa học chính xác, rồi kéo sợi và kiểm tra độ bền – mỗi bước đều đòi hỏi sự kiểm soát quy trình cực kỳ chính xác.

Hơn nữa, việc xây dựng dây chuyền sản xuất mới cần đồng thời đáp ứng nhiều điều kiện tiên quyết: xây dựng phòng sạch, hiệu chỉnh thiết bị lắng đọng, hiệu chỉnh thông số quy trình, đào tạo nhân viên vận hành lành nghề. Nếu bất kỳ hạng mục nào trong số này có sự thiếu hụt, tỷ lệ sản phẩm đạt chuẩn của toàn bộ dây chuyền sẽ bị ảnh hưởng.

Toàn bộ chu kỳ mở rộng sản xuất kéo dài từ 18 đến 24 tháng. Khi phía cầu có sự nhảy vọt cấu trúc, sự ràng buộc cứng nhắc này sẽ biến thành điểm nghẽn của toàn bộ chuỗi công nghiệp.

Thứ hai, sự lặp lại công nghệ buộc phải "điện chuyển sang quang".

Ràng buộc kép về hiệu suất truyền tải và tiêu thụ năng lượng khiến các trung tâm dữ liệu lớn không thể không chuyển sang kết nối quang. Theo dữ liệu từ SemiAnalysis, kiến trúc Hopper là 900 GB/s, kiến trúc Blackwell là 1,800 GB/s, thế hệ tiếp theo Rubin dự kiến là 3,600 GB/s. Cáp đồng ở tốc độ trên 800G có khoảng cách truyền dẫn bị nén xuống dưới 1 mét, công suất và tính toàn vẹn tín hiệu đã chạm đến giới hạn vật lý.

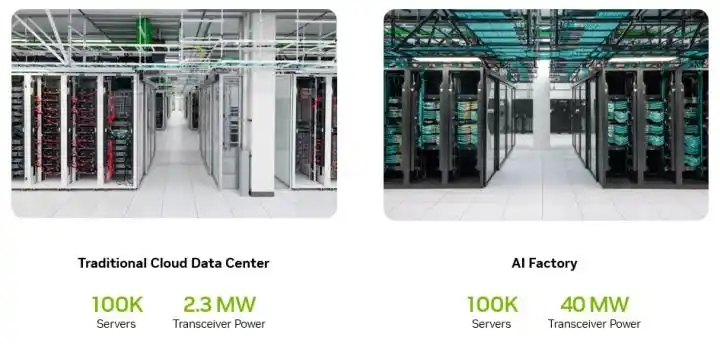

Blog dành cho nhà phát triển của NVIDIA tiết lộ, công suất tiêu thụ của cụm đào tạo AI lên tới 50 đến 150 megawatt, bộ thu phát quang có thể tiêu thụ tới 24 megawatt, chiếm hơn 10% toàn bộ trung tâm dữ liệu. Giải pháp Co-packaged optics (CPO) có thể tiết kiệm hàng chục megawatt điện. Ưu thế về tiêu thụ năng lượng này khiến đường cong thâm nhập của CPO ngày càng dốc, TrendForce dự đoán tỷ lệ thâm nhập CPO vào năm 2030 có khả năng đạt 35%.

Kết quả giao thoa của hai lực lượng này là sự bùng nổ cấu trúc về lượng sử dụng sợi quang.

Theo dữ liệu từ Ngày Nhà đầu tư của Corning, lượng sợi quang sử dụng trong tủ rack AI đã gấp 5 đến 10 lần so với tủ rack truyền thống.

Trong toàn bộ thị trường sợi quang, tỷ trọng nhu cầu sợi quang cho AI đang tăng từ dưới 5% năm 2024, theo báo cáo của Securities Daily, dự kiến sẽ đạt 35% vào năm 2027. Ngược lại, tốc độ tăng trưởng của toàn thị trường sợi quang chỉ là 4.1% (theo dữ liệu CRU).

Sợi quang trong trung tâm dữ liệu AI giống như sợi thần kinh của cơ thể con người. GPU là bộ não, mạng lưới là khớp thần kinh, sợi quang là trục truyền tín hiệu.

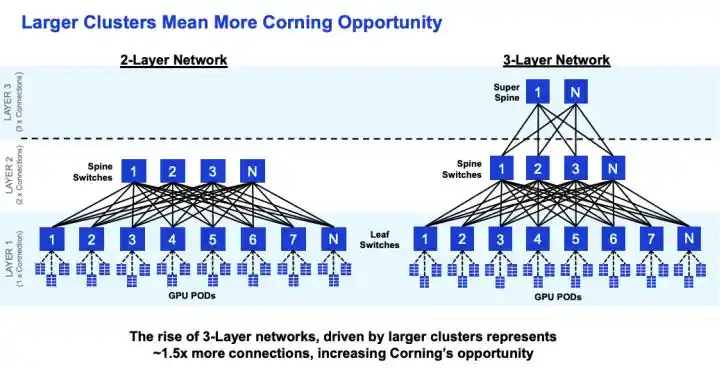

Lượng sợi quang tăng cùng với quy mô cụm. Đối với nút AI có 72 GPU, lượng sợi quang đã gấp 16 lần so với trung tâm dữ liệu truyền thống. Thử nghiệm thực tế của ScaleFibre cho thấy, cụm 576 GPU mỗi GPU cần khoảng 16 sợi quang. Cứ mỗi khi cụm GPU mở rộng thêm một bậc độ lớn, lượng tiêu thụ sợi quang tăng vượt tỷ lệ.

(Độ phức tạp của cụm GPU tăng lên dẫn đến nhu cầu truyền thông nhiều hơn)

Về quy mô thị trường, Grand View Research thống kê thị trường cáp trung tâm dữ liệu khoảng 20.2 tỷ USD, trong đó sợi quang chiếm 56%. LightCounting dự đoán thị trường module quang viễn thông dữ liệu sẽ tăng từ 22.8 tỷ USD lên 41.4 tỷ USD.

Trên chuỗi quang học mà NVIDIA khóa chặt, cổ phiếu của Corning bắt đầu từ mức 29 USD cuối năm 2023, tăng lên 195 USD trong hai năm. Năm 2024 tăng 60%, năm 2025 tăng 88%, năm 2026 đến nay tăng hơn 100%. Tổng mức tăng gần 6 lần.

Trong số các cổ phiếu sợi quang toàn cầu, biểu hiện này đang ở vị trí dẫn đầu. Làm thế nào mà từ một công ty bán kính, họ trở thành vua sợi quang trong thời đại AI?

02

Doanh thu tăng tốc

Báo cáo tài chính của Corning cho thấy, doanh thu viễn thông quang học mảng Doanh nghiệp (Enterprise) tăng từ 1.3 tỷ USD năm 2023 lên hơn 3 tỷ USD năm 2025, gấp đôi sau hai năm. Quý I năm 2026, doanh thu ròng viễn thông quang học tăng 93% so với cùng kỳ. CFO trong cuộc gọi hội nghị cho biết, tăng trưởng thực tế đã vượt xa mục tiêu tăng trưởng kép hàng năm 30%.

Ở khía cạnh khách hàng cũng đang được thực hiện nhanh chóng. Theo CNBC đưa tin, Meta đã ký thỏa thuận cung cấp sợi quang nhiều năm, trị giá tối đa 6 tỷ USD. Thông báo quan hệ nhà đầu tư của Corning tiết lộ, thêm 2 khách hàng siêu quy mô cùng cấp độ cũng đã ký các thỏa thuận tương tự, thỏa thuận khóa chặt nhiều năm với NVIDIA cũng đã được thực hiện. Bốn thỏa thuận dài hạn tạo thành nền tảng chắc chắn cho doanh thu.

Doanh thu và đơn đặt hàng tạo thành một vòng khép kín có thể kiểm chứng, cộng thêm kế hoạch mở rộng sản xuất. Nhu cầu sợi quang AI không phải là đường cong trên slide PPT, mà là tiền thật đã được thể hiện trên báo cáo lợi nhuận của Corning.

Nhưng Corning không phải là nhà sản xuất sợi quang lớn nhất thế giới.

Thống kê từ CommMesh và TTI Fiber cho thấy, vị trí thứ nhất là Prysmian (Ý), khoảng 15%. Thứ hai là Yangtze Optical Fibre and Cable (YOFCC, Trung Quốc), khoảng 10% đến 12%. Corning khoảng 10%, xếp thứ ba. Xét về năng lực sản xuất preform, YOFCC lớn nhất thế giới. Xét về nghiệp vụ cáp tổng hợp, Prysmian mạnh nhất.

Lý do Meta và NVIDIA chọn Corning cần được nói đến từ các yêu cầu đặc biệt của trung tâm dữ liệu AI đối với sợi quang.

Sợi quang mà trung tâm dữ liệu AI cần hoàn toàn khác với sợi quang tiêu chuẩn được lắp đặt trong mạng FTTH của nhà mạng. Nó cần sợi quang đặc chủng cao cấp có suy hao cực thấp, mật độ cao, chống uốn cong. Ở tốc độ truyền dẫn từ 800G đến 1.6T, mỗi chênh lệch 0.01 dB/km về suy hao đều ảnh hưởng trực tiếp đến chất lượng tín hiệu và công suất tiêu thụ. Mật độ quyết định có thể chứa bao nhiêu sợi quang trong không gian đường ống hạn chế. Hiệu suất chống uốn cong quyết định độ ổn định tín hiệu khi đi dây mật độ cao bên trong tủ rack.

Ba chiều kích này, vừa vặn hướng đến lĩnh vực Corning có sự tích lũy công nghệ sâu nhất. Theo các thông số công khai của ngành, sợi quang SMF-28 Ultra của Corning suy hao 0.15 dB/km, thấp nhất ngành. Kiểm soát chất gây ô nhiễm ở cấp độ ppb – phần tỷ. So sánh, YOFCC 0.16 dB/km, gần nhưng có khoảng cách. Hengtong 0.18 dB/km, khoảng cách rõ ràng hơn.

Về mật độ, dữ liệu từ Ngày Nhà đầu tư của Corning cho thấy, hệ thống sợi quang Gen AI của họ có thể nhét gấp 2 đến 4 lần sợi quang vào đường ống hiện có. Không gian tủ rack trong trung tâm dữ liệu AI cực kỳ chật chội, khả năng này trực tiếp chuyển thành lợi thế triển khai hiệu quả.

Việc chiếm vị trí trong lĩnh vực CPO cũng rất quan trọng. Corning hợp tác trực tiếp với NVIDIA và Broadcom về giải pháp kết nối CPO, đây là lĩnh vực mà các công ty sợi quang ở A-shares hiện chưa tham gia. Co-packaged optics yêu cầu sợi quang và chip tích hợp sâu ở mức độ vật lý, nền tảng khoa học vật liệu của Corning phát huy lợi thế độc đáo ở đây.

Cấu trúc khách hàng là một điểm khác biệt cấu trúc khác. Trong doanh thu viễn thông quang học của Corning, tỷ trọng mảng Doanh nghiệp (tức khách hàng trung tâm dữ liệu) đã vượt 40%. Khách hàng của các công ty sợi quang ở A-shares chủ yếu là ba nhà mạng lớn trong nước, tỷ trọng nhu cầu trung tâm dữ liệu AI dưới 5%. Do đó, tốc độ tăng trưởng doanh thu và khả năng dự đoán có sự khác biệt cơ bản.

Đầu tư R&D cũng không cùng cấp độ. Đầu tư R&D hàng năm của Corning vượt 1 tỷ USD. YOFCC khoảng 140 triệu USD, Hengtong khoảng 200 triệu USD. Những khác biệt này đã giúp Corning nổi bật trên đường đua sợi quang đặc chủng cao cấp.

Nhưng những lợi thế này không tự nhiên mà có. Lịch sử Kỹ thuật ETHW ghi lại, năm 1970 nhà vật lý học Donald Keck của Corning đo lường sợi quang suy hao thấp đầu tiên trên thế giới, suy hao 16 đến 17 dB/km. Công nghệ OVD được phát minh năm đó, trở thành nền tảng kỹ thuật cho sản xuất sợi quang trong 50 năm sau.

Khi bong bóng viễn thông vỡ năm 2001, cổ phiếu Corning giảm từ 100 USD xuống 1.5 USD, cắt giảm 12,000 nhân viên. Phố Wall nhiều lần gây áp lực rút khỏi nghiệp vụ sợi quang. Corning từ chối, coi sợi quang là "tính tất yếu được hỗ trợ bởi vật lý" – đồng không thể mở rộng vô hạn, ánh sáng cuối cùng sẽ thay thế điện. Phán đoán này đã được chứng minh sau 20 năm.

Tín hiệu tăng giá do chênh lệch cung cầu mở rộng không chỉ truyền đến Corning, mà cũng đang mang lợi ích đến tất cả các nhà sản xuất sợi quang toàn cầu. Dữ liệu cho thấy, lợi nhuận ròng của Hengtong Photoelectric trong Quý I năm nay tăng 98.5% so với cùng kỳ, Zhongtian Technology tăng 46.4%, doanh thu linh kiện kết nối quang của YOFCC tăng 48.6%. Cổ tức tăng giá sợi quang đang được giải phóng trên toàn ngành.

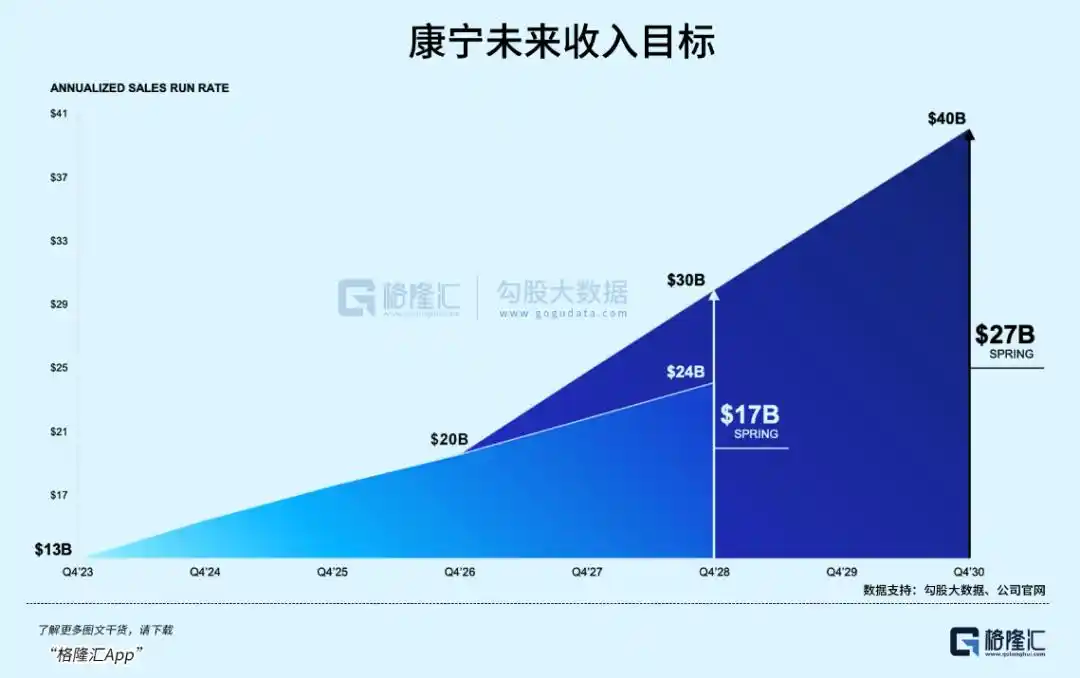

Theo thông báo quan hệ nhà đầu tư của Corning tiết lộ, mục tiêu nâng cấp Springboard là đạt doanh thu hàng năm 40 tỷ USD vào năm 2030. Ban lãnh đạo đang đặt cược vào con đường dài hạn, nhưng vấn đề là, cổ phiếu 195 USD đã tính vào bao nhiêu kỳ vọng.

03

Lời kết

Đầu năm 2024 trước khi câu chuyện AI khởi động, tỷ lệ P/E của Corning là 25 đến 30 lần. Hiện nay định giá đã mở rộng hơn 3 lần. So sánh vốn hóa thị trường hiện tại với mục tiêu doanh thu 20 tỷ USD năm 2026, tỷ lệ P/S khoảng 8 lần. Báo cáo tài chính Corning cho thấy hướng dẫn Quý II là 4.6 tỷ USD, thấp hơn kỳ vọng chung 4.694 tỷ USD.

Trong đó có hai biến số cốt lõi đáng chú ý.

Một là tiến độ triển khai CPO. Sản phẩm CPO của NVIDIA kế hoạch sản xuất hàng loạt đầu tiên vào nửa cuối năm 2026. CPO tiến thêm một bước, nhu cầu sợi quang cao cấp lại mở rộng thêm một tầng. Đây là chất xúc tác cốt lõi liệu định giá của Corning có tiếp tục mở rộng hay không.

Và, quy mô của hai khách hàng chưa được tiết lộ. Nếu khách hàng là những doanh nghiệp siêu quy mô như Microsoft hoặc Amazon, quy mô mua hàng thực tế có thể vượt xa kỳ vọng thị trường.

Sợi quang ruột rỗng (Hollow-core fiber) là biến số tiềm năng thay đổi cục diện.

IEEE Spectrum đưa tin, Microsoft đã triển khai sợi quang ruột rỗng 1,280 km giữa hai trung tâm dữ liệu Azure, độ trễ giảm 30% đến 47%. Nhưng chi phí cao, hệ sinh thái chưa chín muồi, tiêu chuẩn hóa vẫn đang tiến hành, trong ngắn hạn sẽ không thay thế sợi quang tiêu chuẩn. Thông tin công khai của Corning trong lĩnh vực sợi quang ruột rỗng còn ít. Nếu đối thủ cạnh tranh đột phá trước, có thể thay đổi cục diện cạnh tranh.

Ở vị trí này, nhịp độ thực hiện đơn hàng quan trọng hơn bản thân câu chuyện.

Nhưng khi giá trị thị trường tăng quá nhanh trong ngắn hạn, hoặc biến động do tiến độ không đạt kỳ vọng, thường sẽ biến kịch bản nghi ngờ là Double Davis thành tàu lượn siêu tốc.

Bài viết này từ tài khoản WeChat công chúng "Gelonghui APP" (ID:hkguruclub), tác giả: Freddy