撰文:tokenbrice

编译:LlamaC

锚定资产交易的早期阶段(2018-2019)

曾几何时,在五年多以前, 我们在主网上能用来交易的只有 Uniswap、Bancor,以及一些像 EtherDelta 这样笨重的基于订单簿的去中心化交易所(DEX)。 因此,当时用于锚定资产交易的选择极其有限,我们只能使用 Uniswap V2 的 USDC/USDT 池,这简直就是疯狂之举。

让我们聚焦于这段历史轶事,以了解当时所造成的浪费程度 。对于流动性池来说,关键参数是两种资产价格的相对变化:如果你参与过任何波动性较大的流动性提供(LP),你对此一定非常熟悉。比如你为 LINK/ETH 提供流动性,最大的不稳定损失痛点在于,比如 ETH 暴涨而 LINK 暴跌:你的 LP 持仓中的 ETH(价格上涨)会减少,而 LINK(价格下跌)会增加。

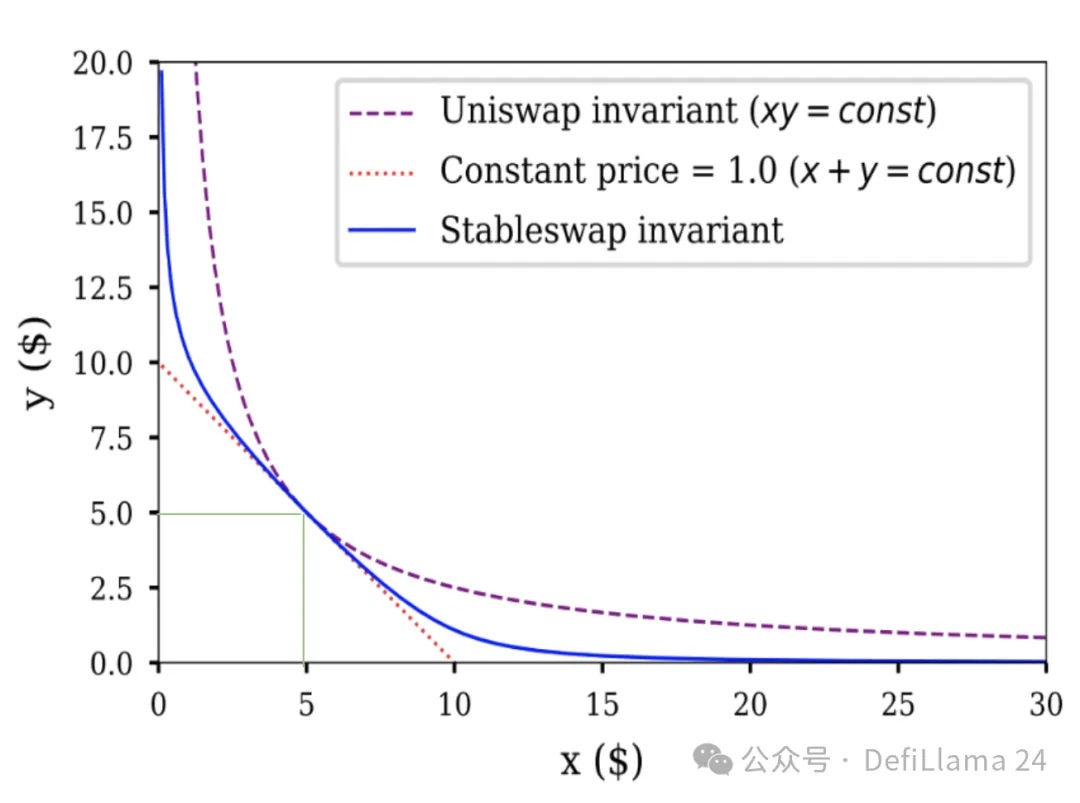

不过,USDC/USDT 是另一回事,这两种资产高度相关,在某一特定事件(USDC SVB 脱锚)期间,它们之间出现过最大约 10% 的价格差异;在正常情况下,两者的价格差异仅在基点范围内。然而,UNIv2 会将流动性分布在整个价格区间,这意味着它会在 1 USDC = 0.0000000001 USDT 到 1 USDC = 10000000000000 USDT 之间的任意位置分配相等数量的流动性。简单来说:UNIv2_USDC/USDT 中 99.9% 的流动性永远不会被利用。我认为在图表上会更清楚:

◎ x*y=k 与 StableSwap

唯一有价值的流动性(假设 1 USDC ≃ 1 USDT)位于两条绿色线的交点处,仅占整个流动性分布曲线的极小一部分。

另一方面,请注意同一图表中以蓝色显示的稳定币交易(stableswap)流动性分布。对于价格相近的资产,该曲线所覆盖的区域远大于 Uniswap 不变量下的情况。

锚定资产交易的 StableSwap 革命(2020 年)

一旦 StableSwap 上线,稳定币流动性很快就迁移到了那里,因为它的效率显著提升(我们说的是比 UNIv2 高出 100 倍以上的效率提升)。它是主网中首次出现的集中流动性实例,早于 UNIv3。两者很难直接比较,因为 UNIv3 更加灵活,而 Curve-StableSwap 则更为专注;不过,功劳还是要给予应得的人。除了效率提升之外,Curve 还提供了激励模型——veCRV+CRV 激励,这一点在本博客中已经多次介绍过 。

激励机制对于锚定资产交易对至关重要,因为它们具有一些特定的特性:与波动性较大的交易对相比,它们通常整体上交易量较低 LP 能够收取的费用要低得多(直到最近,波动性资产的常规手续费为每笔交易 0.3% 至 1%,而锚定资产则为 0.05%)他们的交易量呈现出与该币相关事件相关的激增 (例如,USDC 脱锚是 USDC 历史上交易量最高的日子之一)

基于以上所有原因,直到最近我还认为激励机制对于锚定资产交易对来说比波动性资产更为关键。然而,随着 Fluid DEX 和 EulerSwap 的出现,我不再这样认为。不过,在深入探讨它们之前,我们必须先回顾锚定资产流动性历史上的另一个重要里程碑:Uniswap V3 的发布。

Uniswap V3 集中流动性(2021)的到来

Uniswap V3 发布并为几乎所有资产类型提供了可定制的集中流动性,使所有流动性提供者的效率大幅提升。然而,由于它不仅适用于锚定资产,这也几乎意味着波动性资产的 LP 会面临更高的无常损失。考虑到这种流动性结构的创新性,以及早期基础设施的缺乏,UNIv3 的推出最初进展缓慢。

然而,这种可定制的集中度带来了切实的好处,尤其是对于我称之为“宽松锚定资产”的锚定资产子类别:比如以下这些交易对:wstETH/ETH(相关,但 wstETH 相对于 ETH 是单边上涨的),LUSD/USDC(相关,但 LUSD 可能会略微高于或低于锚定价)

在这种情况下,UNIv3 的集中流动性使 LP 能够复制出与 Curve 的 Stableswap 同等高效的分布,但又根据代币的价格走势进行了调整 ,这再次带来了巨大的效率提升。然而,最终的突破(以当前行业状态来看)直到 Fluid DEX 和 EulerSwap 的出现才在几年后实现。

债务作为流动性(2025)

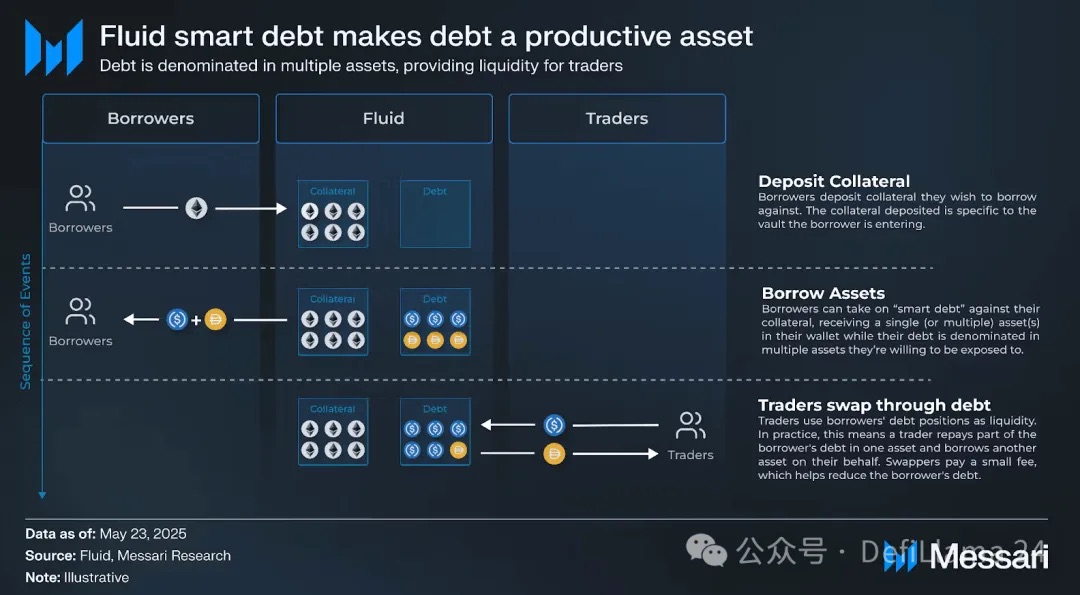

为了简洁起见,我不会在这篇文章中深入探讨 Fluid 和 EulerSwap 的模型,因为我更想关注它们对流动性建设的意义。简单来说,Fluid 找到了一种创新的方法,通过“智能债务”将债务转化为流动性。

想象一下,一个普通用户提供 ETH 作为抵押品并借出 USDC。他真的特别想要 USDC 吗?很可能他并不在意,只要他借的是一种安全且锚定美元的稳定币。他很可能也会接受 USDT。

这正是智能债务所实现的。在智能债务金库中,借款人借出的是 USDC 和 USDT 的组合,这一组合会不断变化:他的债务现在作为 USDC/USDT 交易对的流动性。对于借款人来说,这意味着借款成本降低,因为他现在可以赚取交易手续费 ,有可能抵消借款利息。

这是从借款人的角度来看,但现在让我们切换到协议的思维方式。这对 Circle 和 Tether 意味着什么?本质上, 几乎零成本的流动性,且无需任何激励措施。 对于多年来一直由整个生态系统支持的 Circle 来说,这并不新鲜——但对于其他稳定币,比如 GHO、BOLD 或 FRAX,这意义重大。

我这里主要关注 Fluid,但思路与 EulerSwap 类似,尽管实现方式不同。EulerSwap 目前仍处于测试阶段,但在 USDC/USDT 交易对上已经产生了可观的交易量。

如果你理解了这一点,你就能明白我的论点,即:“我认为在 DeFi 领域,最终不会有不是由 Euler/Fluid/ 类似项目主导的锚定资产交易。”

还没明白吗?请记住以下几点:

锚定资产交易对通常交易量较低 ⇒ 手续费较低因此,在传统的去中心化交易所上,它们需要大量激励措施来维持 Fluid 和 Euler 几乎可以零成本维持这种流动性。

⇒ 如果(已经开始了)锚定资产交易的手续费竞争进入了“价格战”,那么普通去中心化交易所(DEX)获胜的概率为零。

0xOrb,一个潜在的挑战者(约 2026 年)?

现在,为了让你全面了解整个锚定资产交易领域,我必须提到另一个尚未上线但颇具潜力的项目:0xOrb。其承诺很简单: 稳定币交易,但支持 n 种资产,n 最高可达 1000。

以稳定币为例,你可以想象一个由 USDC 和 USDT 充足供应的超级资金池,然后逐步引入“替代”稳定币,并为它们与主流稳定币之间的交易提供极佳的流动性。这种方法对于长尾挂钩资产具有一定优势,但我认为这类资金池不会主导核心交易量(如 USDC<>USDT 或 cbBTC<>wBTC)。

此外,这类资金池还可以实现跨链,尽管我认为这里的好处微乎其微,甚至有害 (⇒ 增加了基础设施的风险和复杂性,却没有带来任何好处), 因为得益于像 CCTP 这样的产品,USDC 和 USDT 现在可以在链间实现越来越快的 1:1 跨链转移 。

这对现有的纯去中心化交易所(DEX)参与者意味着什么?

首先,最重要的注意事项:我们这里讨论的是锚定资产的交易。在波动性较大的交易对上复制同样的策略要困难得多, 正如 Fluid 的 Smart Debt+Collateral ETH/USDC 金库及其流动性提供者所遭受的损失所示 。

像 Aerodrome 这样主要通过波动性交易对产生大部分交易量和手续费的 DEX,可能不会受到这些新入局者的影响。 然而,现实对于专注于锚定资产的 DEX 来说要严峻得多 ,在本文结尾,我想以其中两个为例进行探讨:

Curve:除非有重大变革,否则游戏结束

锚定资产交易对于 Curve 来说依然至关重要,Curve 仍被视为稳定币流动性的主场。确实,曾经尝试通过 CryptoSwap 来捕捉波动性交易量,但最终未能成功。

随着 Fluid 和 EulerSwap 的到来,我认为 Curve 是最有可能失去市场份额的 DEX,我不认为它能保持显著的交易量(实际上它早已被踢出前十),除非发生重大变革:veCRV 重塑 :借鉴 veAERO 等新模型的经验,优化 CRV 的激励分配。利用 crvUSD 提高 DEX 效率 :例如,通过为 Curve LP 提供 crvUSD 贷款。波动性资产的新型流动性结构 :以便 Curve 能够捕获相关交易量。

Ekubo:自信的后来者加速走向灭亡

Ekubo 的情况可以说更加糟糕,因为他们是最近才加入这个领域的。表面上看,Ekubo 在以太坊上是一个快速增长的 DEX,交易量非常可观。Ekubo 本质上是一个 UNIv4 的替代品,拥有更多的流动性结构自定义选项,并且其 DAO 的抽取性比 Uniswap 更低(虽然这是所有项目中最低的标准,但依然如此)。

问题在于交易量的来源:绝大多数(超过 95%)都集中在 USDC/USDT 交易对上,手续费仅为 0.00005%,且有大量激励。Ekubo 实际上是在进行一场注定无法取胜的价格战,因为 Ekubo 无法长期维持极低的手续费(流动性提供者需要收益),而 Fluid/Euler 则可以做到(如果借款人通过智能债务获得哪怕 0.1% 的收益,他们的处境就比没有智能债务时更好,因此会感到满意)。

◎ Ekubo 统计数据,截至 2025 年 7 月 7 日

拥有 260 万美元 TVL 的资金池,每天处理约 1.3 亿美元的交易量,每天收取 662 美元的手续费,并通过 EKUBO 激励约 8%,他们已经在快速接近自身能力的极限。

最有趣的是, 正是 Ekubo 自己以 USDC/USDT 交易手续费率发起了这场“价格战”,最终却将在自己设下的游戏规则中惨败 。DeFi 永远不会让人感到无聊。

一如既往,我希望这篇文章能够为你带来启发,并加深你对锚定资产交易游戏的理解。我期待着仅仅因为陈述基于事实的观点而被 Ekubo 社区“喷”,他们的反应让我对自己的判断更加自信,因为我曾在以下情况下观察到同样的回应:

我谴责了 MAI 荒谬的安全措施,结果它很快就被黑客攻击并脱锚了。

我谴责了 R/David Garai 的操控和谎言,结果不到 6 个月 R 就被黑客攻击,几乎消失。

我批评了 Prisma 团队的行为,结果不到 12 个月他们就被黑客攻击并关闭了协议。

名单还在继续。祝大家好运。