原文作者:PRATHIK DESAI

原文编译:Saoirse,Foresight News

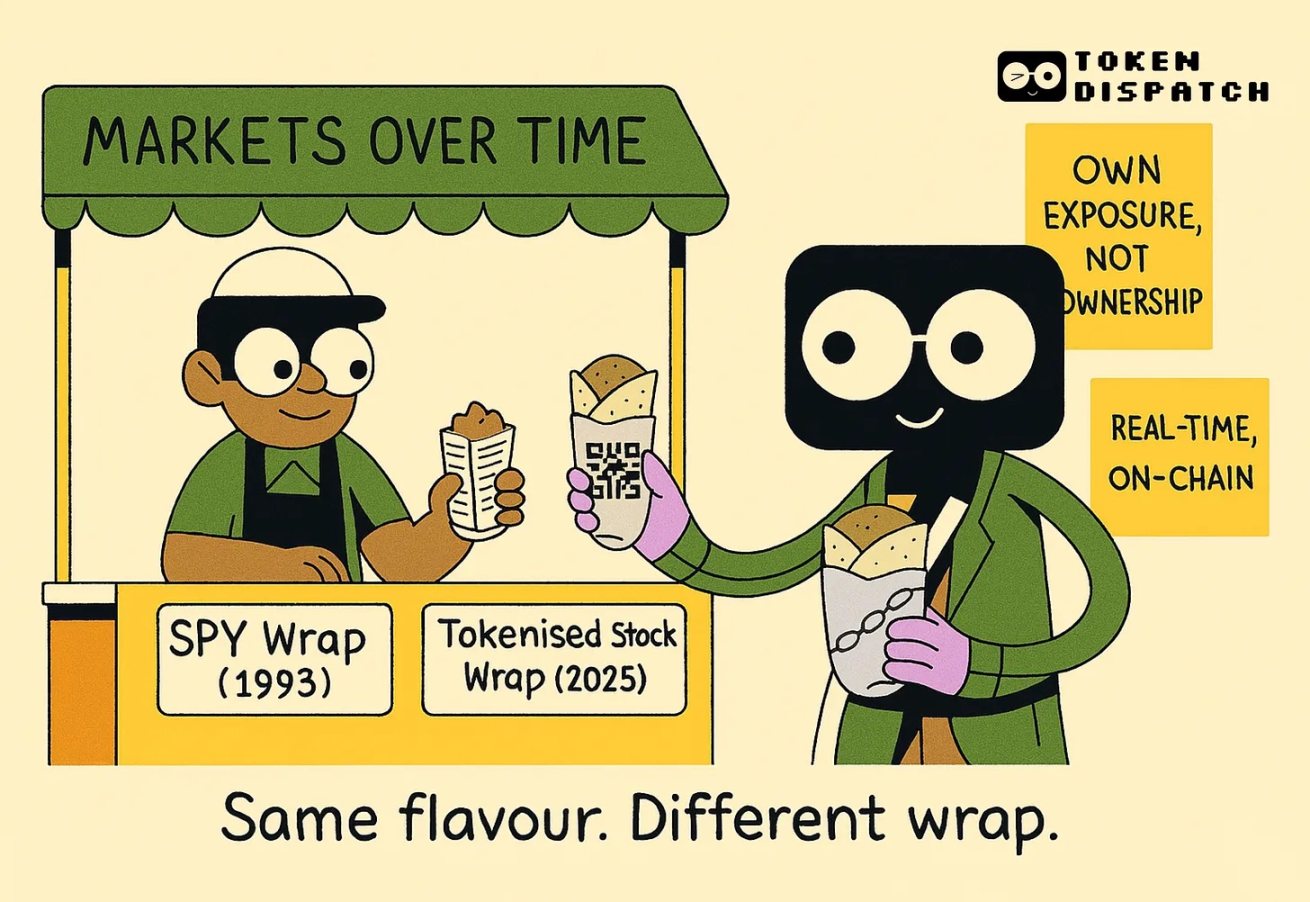

20 世纪 80 年代末,Nathan Most 在美国证券交易所工作。但他既不是银行家,也不是交易员,而是一名深耕物流行业多年的物理学家,曾从事金属与大宗商品运输工作。他关注的并非金融工具,而是实用系统。

当时,共同基金是投资者获取广泛市场敞口的主流方式。这类产品虽能提供分散投资的机会,却存在交易延迟问题:投资者无法在交易日内随时买卖,下单后需等待市场收盘才能知晓成交价格(值得注意的是,这种交易模式沿用至今)。对于习惯实时买卖个股的投资者而言,这种滞后的交易体验早已过时。

为此,Nathan Most 提出了一种解决方案:开发一款追踪标普 500 指数、但可像单只股票一样交易的产品。具体而言,就是将整个指数进行结构化封装,以全新形态在交易所挂牌上市。这一构想起初备受质疑,共同基金的设计逻辑本就不同于股票交易,相关法律框架尚属空白,市场似乎也并无此类需求。

但他还是执意推进了这一计划。

1993 年,标准普尔存托凭证(SPDR)以交易代码 SPY 首次亮相,这本质上是首只交易所交易基金(ETF):一种代表数百只股票的投资工具。起初它被视为小众产品,却逐渐成为全球交易最活跃的证券之一。在多数交易日中,SPY 的成交量甚至超过其追踪的成分股。这种合成产品的流动性,竟超越了其底层资产。

如今,这段历史再次具有启示意义。原因并非又有新基金问世,而是区块链上正在发生的变革。

Robinhood、Backed Finance、Dinari 及 Republic 等投资平台正陆续推出代币化股票。这些基于区块链的资产,旨在映射特斯拉、英伟达甚至 OpenAI 等私营企业的股价。

这些代币被定位为「风险敞口工具」而非所有权凭证,持有者既不是股东,也没有投票权。这并非是传统意义上购买股权,而是持有一个与股价挂钩的代币。这种区别至关重要,为此已引发争议,OpenAI、Elon Musk 都对 Robinhood 提供的代币化股票表示担忧。

Robinhood CEO Tenev 随后不得不澄清,这些代币实际上是为散户提供接触这些私人资产的渠道。

与公司发行的传统股票不同,这些代币由第三方创建。部分平台声称通过托管真实股票提供 1: 1 背书,另一些则完全是合成资产。尽管交易体验似曾相识,价格走势与股票一致,界面类似经纪商应用,但背后的法律和金融实质往往更为薄弱。

即便如此,它们仍吸引着特定类型的投资者,尤其是那些无法直接涉足美股的非美国投资者。假设你住在拉各斯、马尼拉或孟买,想投资英伟达,通常需要开设境外经纪账户、满足高额的最低存款要求,还要经历漫长的结算周期。而代币化股票作为在链上交易并追踪交易所基础股票走势的代币,省去的正是这些交易障碍。无需电汇、无需填表、没有准入限制,只需一个钱包和交易市场。

这种投资渠道看似新颖,但其运作机制却与传统金融工具有共通之处。然而现实问题依然存在:Robinhood、 Kraken 和 Dinari 等多数平台并未在美股以外的新兴市场运营。以印度用户为例,能否通过这些渠道合法或实际购买代币化股票,至今仍不明确。若代币化股票想真正拓宽全球市场参与度,面临的阻力将不仅是技术层面,还包括监管、地域和基础设施等多重挑战。

衍生品运作逻辑

期货合约长期以来提供了一种基于预期交易的方式,无需直接持有标的资产;期权让投资者不用真的买入股票,也能押注它的波动大小、涨跌时机或者走势方向。不管是哪种情况,这些工具都成了投资底层资产的「替代通道」。

代币化股票的诞生也有着相似逻辑。它们并非宣称要取代传统股票市场,而是为长期被排除在公开投资之外的人群提供了另一种参与途径。

新衍生品的发展往往有迹可循:初期市场充满困惑,投资者不确定如何定价,交易员对风险望而却步,监管机构持观望态度;随后投机者入场,试探产品边界、利用市场低效套利;若产品被证明实用,便会逐步被主流参与者接纳,最终成为市场基础设施。指数期货、ETF,甚至 CME(芝加哥商品交易所)和币安的比特币衍生品均是如此。它们一开始根本不是给普通投资者用的,更像是投机者的游乐场:虽交易更快、风险更高,却也更灵活。

代币化股票可能延续相同路径:先是散户拿它去炒 OpenAI 这种难买的资产,或者没上市的公司;然后套利者发现代币和股票之间的价格差能赚钱,也跟着入场;要是交易量能稳住,基础设施也跟上,机构部门也可能加入,尤其是在合规框架完善的司法管辖区。

早期市场看着可能很混乱:流动性不足,买卖价差大,周末还会突然跳价。但衍生品市场刚开始都这样,从来不是完美的复制品,更像是压力测试 —— 让市场在资产本身调整前,先看看大家到底有没有需求。

这种模式有个有意思的地方,说是优点也行,缺点也行,就看你怎么想了 ——时间差问题。

传统股市有开盘收盘时间,大部分股票衍生品也跟着股市时间交易,但代币化股票可不守这套规矩。比如一只美股周五收盘 130 美元,周六突然爆了个大新闻(像财报提前泄露或者地缘政治事件),这时候股票没开盘,但代币可能已经开始涨跌了。这样一来,投资者就能把股市休市时的新闻影响算进交易里。

只有当代币化股票交易量显著超过传统股票时,时间差才会成为问题。期货市场通过资金费率和保证金调整应对此类问题,ETF 靠指定做市商和套利机制稳价格,但代币化股票现在还没建立这些机制,所以价格可能跑偏,流动性可能不足,能不能跟紧股票价格,全看发行方靠不靠谱。

但这种信任很不可靠。比如 Robinhood 在欧盟推出 OpenAI 和 SpaceX 的代币化股票时,两家公司均否认参与,声称与该业务既无协作也无正式关系。

这倒不是说代币化股票本身有问题,只是你得想清楚:此时你购买的究竟是价格敞口,还是权利与追索权模糊的合成衍生品?

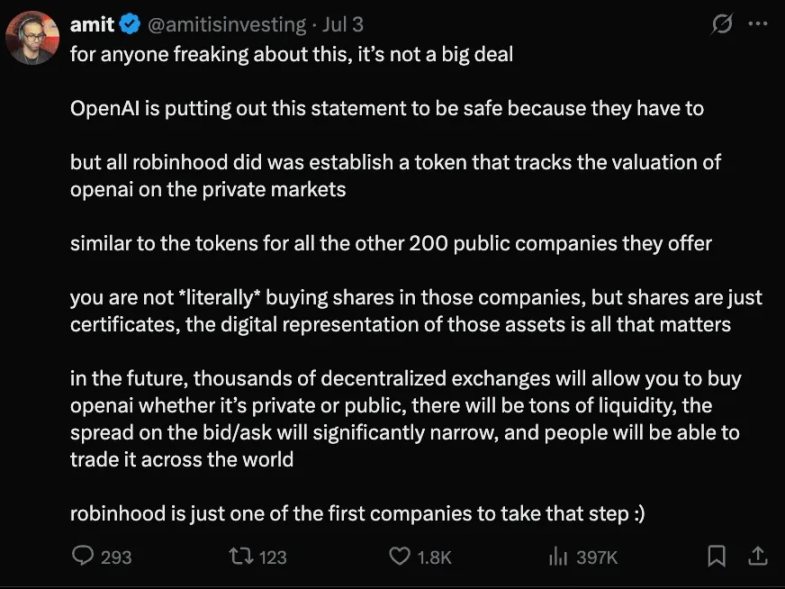

对这事感到焦虑的人听着,其实没什么大不了的。

OpenAI 发布这份声明只是为了稳妥,毕竟他们不得不这么做。

而 Robinhood 呢,只是推出了一个代币,用来追踪 OpenAI 在私有市场的估值,就像他们平台上其他 200 多家公司的代币一样。

你并不是真的在买这些公司的股票,但股票本身不过是凭证,这些资产的数字形式才是关键。

未来会有成千上万的去中心化交易所,无论 OpenAI 是私有还是公开,都能让你交易它。到时候流动性会很充足,买卖价差会大幅缩小,全世界的人都能交易。

而 Robinhood,只是先走了这一步而已~

这些产品的底层架构也是五花八门。有些是在欧洲监管框架下发行的,有些则依赖智能合约和离岸托管机构。像 Dinari 这样的少数平台,正尝试更合规的运作模式,而大多数平台仍在试探法律的边界。

美国证券监管机构尚未明确立场。尽管美国 SEC 已就代币发行和数字资产表明态度,但传统股票的代币化产品仍处于灰色地带。平台对此十分谨慎,例如 Robinhood 就先在欧盟推出产品,没敢在美国本土上线。

不过需求已经很明显了。

Republic 平台为 SpaceX 等私人公司提供了合成投资渠道,Backed Finance 把公开股票打包后在 Solana 链上发行。这些尝试尚处早期,却从未停歇,其背后的模式承诺解决的是参与门槛问题,而非金融本身的逻辑。代币化股票可能不会让持股收益变高,因为它压根没打算这么做,或许它只是想让普通人参与起来更简单。

对散户来说,能不能参与进来往往是最重要的。从这个角度看,代币化股票没有跟传统股票竞争,而是在比拼「参与的方便程度」。如果投资者能在持有稳定币的应用上点击几下,就能获得英伟达股票的涨跌敞口,他们可能根本不会在意这是不是合成产品。

这种偏好早有先例。SPY 交易所交易基金已证明,包装后的产品能成为主流交易市场,差价合约(CFD)、期货、期权等其他衍生品亦是如此。起初它们只是交易员的工具,最终却服务了更广泛的用户群体。

这些衍生品甚至经常领先于标的资产走势,在市场波动中,它们比反应迟缓的传统市场更快捕捉情绪,放大恐惧或贪婪。

代币化股票可能会走上相似的道路。

当前基础设施仍处早期,流动性时好时坏,监管框架模糊。但底层逻辑清晰可见:做出一个能反映资产价格、容易买到手、让普通人愿意用的东西。如果这个「替代品」能够稳住,更多交易量将涌入其中。最终,它不再是标的资产的影子,而会成为市场的风向标。

Nathan Most 起初并未打算重塑股票市场,他只是看到效率漏洞,想寻找更流畅的交互方式。如今的代币发行者也在做同样的事,只不过把当年的基金「包装」换成了智能合约。

值得观察的是,这些新工具能不能在市场大跌时保住信任。毕竟它们不是真股票,也没被监管,只是「接近股票的工具」。但对很多远离传统金融或者住在偏远地区的人来说,能「接近」就已经够了。