撰文:Maggie @Foresight Ventures

2024~2025 年,Hyperliquid 以惊人的速度崛起,成为链上一大流动性聚集地。其未平仓合约总额突破 101 亿美元,USDC 锁仓量超 35 亿美元。巨鲸如 James Wynn 在此大展身手,以 40 倍杠杆撬动数亿美元仓位,推动市场情绪并收割流动性。与此同时,HyperEVM 的推出进一步扩展生态,吸引多个创新项目入驻。

今天,我们深入探讨两个关键问题:

-

Hyperliquid 是如何崛起的?

-

HyperEVM 上有哪些值得关注的生态项目?

Hyperliquid 是如何崛起的?

Hyperliquid 是一个高性能去中心化交易所(DEX),专注于现货和永续合约交易,并推出了 HyperEVM 一条 Hyperliquid 上的 EVM L2。绝大部分人了解 Hyperliquid 是从 2024 年 11 月的巨额空投开始的,在此之前很多人只觉得它是一个普通的 perp dex。后来,大家才慢慢了解到 Hyperliquid 的特别之处。

技术:

-

无需 KYC 的去中心化交易平台,但拥有 CEX 的体验: Hyperliquid 不要求用户进行 KYC 验证,允许用户匿名交易,吸引了注重隐私的交易者和对监管敏感的机构。Hyperliquid 提供了 CEX 类似的用户体验(速度、UI/UX)但无需身份验证,降低了进入门槛。

产品:

-

低费率,高杠杆:做市费率 0.01%,吃单费 0.035%(大客户可低至 0.019%)。支持 50 倍杠杆,远高于多数 DEX(如 dYdX 的 20 倍)。

-

高收益的 HLP 金库: HLP 提供 14%-24% 的年化收益率,通过存入 USDC 即可参与做市和清算收益,吸引了追求稳定收益的 DeFi 用户。HLP 的社区导向设计(无团队抽成)进一步增强了用户信任。

-

社区导向和通缩机制:手续费全部分配给社区(HLP 和 Assistance Fund),而非团队或内部人,增强了去中心化属性。回购和销毁有效减少流通供应,支持长期价值增长。

营销:

-

高比例空投与财富效应: 2024 年 11 月的 31% HYPE 空投(3.1 亿枚,价值 12 亿美元)是加密史上最大规模空投之一。空投基于用户交易量和推荐积分,激励了早期用户参与并增强了忠诚度。HYPE 价格从 3.9 美元飙升至 27 美元(最高 34.96 美元),创造了显著的财富效应,吸引了更多用户加入。

-

巨鲸效应,注意力经济:Hyperliquid 的开仓信息是透明的,然而,这种透明性与操纵性的共生。一方面,链上数据公开性使巨鲸仓位无所遁形,散户可借此跟踪聪明钱动向;另一方面,巨鲸利用这种透明性反向操控市场。如 James Wynn 等交易员利用 Hyperliquid 的高杠杆(40-50 倍)和透明性,公开大额持仓(如 5.68 亿美元 BTC 多单),吸引跟风资金,形成「仓位—情绪—价格」正反馈。

经济模型:

-

收入闭环与通缩机制:平台收入通过回购、销毁、分红等方式返还给代币持有者或生态参与者。形成「使用量增长→收入增长→代币价值提升」的正循环。

Hyperliquid 的主要收入来源来自平台手续费和 HIP- 拍卖费。

-

平台手续费: 包括现货和永续合约的手续费(做市费 0.01%,吃单费 0.035%,高交易量用户可低至 0.019%)、资金费率和清算费。

-

HIP-1 拍卖费: 新代币通过 HIP-1 标准上架需支付拍卖费,全部进入 Assistance Fund。

手续费分配给 HLP 和 Assistance Fund。

-

46% 分配给 HLP 存款者,作为做市和清算收益。

-

54% 进入 Assistance Fund,用于 HYPE 回购和销毁。

双重通缩机制(回购 + 销毁)增强了 HYPE 的价值稳定性。

-

Assistance Fund 定期使用积累的 USDC 在二级市场回购 HYPE,创造持续的买盘压力。

-

现货交易中 HYPE-USDC 交易对的 HYPE 部分直接销毁,减少流通供应。

许多项目想效仿这种模式,但其实这并不适合大部分项目,因为他们不具备这种模式所需的前提条件。1. 收入不足。绝大部分项目年收入低于 100 万美金,返还比例即便达 100% 也对币价影响有限。2. 多数项目的代币缺乏使用价值支撑。3. 无成本结构优势。HyperLiquid 作为衍生品平台,边际成本低于需要大量流动性挖矿补贴的 DeFi 项目。

生态:

-

HyperEVM 作为 Hyperliquid 的 EVM 兼容 L2,吸引 DeFi 项目迁移,形成衍生品 + 借贷 + Meme 的多元生态。

总的来说,Hyperliquid 的崛起是技术(无需 KYC,近 CEX 的交易体验)+ 产品(低费率、高杠杆、高收益 HLP 金库)+ 营销(大空投、巨鲸效应)+ 经济模型(收入闭环、回购通缩)+ 生态(HyperEVM) 多重因素的结果。特别值得学习的是其营销策略和经济模型设计。但需要警惕两大风险:1. 监管压力:在日益严格的合规环境下,无 KYC 模式可能面临重大挑战。2. 周期考验:收入结构对市场活跃度敏感,熊市环境下的商业模式可持续性仍有待验证。

HyperEVM 上有哪些值得关注的生态项目?

截至 2025 年 5 月 31 日,DefiLIama 上的数据显示,HyperEVM 生态 TVL 达 18 亿美元,涵盖借贷、DEX、Meme 等赛道。

(数据来自 DefiLIama:https://defillama.com/chain/hyperliquid-l1)

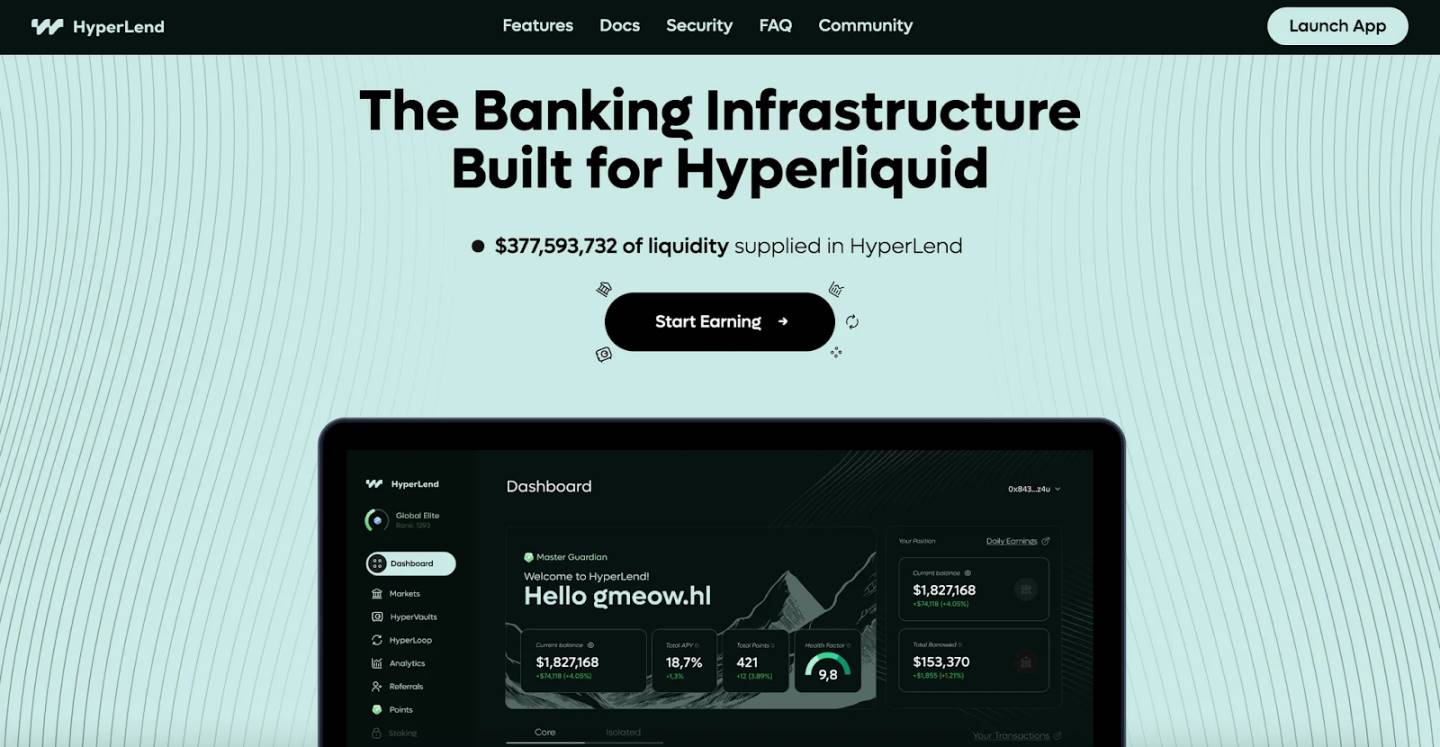

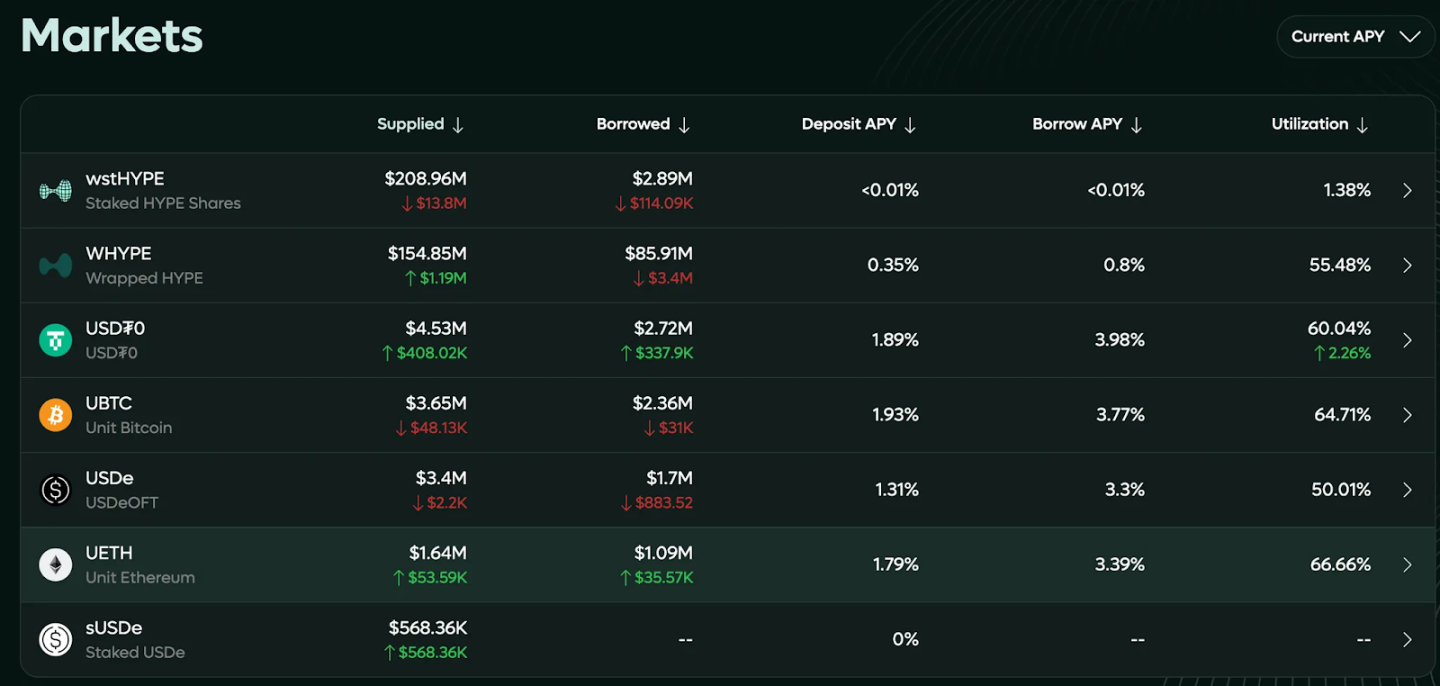

1. HyperLend

HyperLend 是 HyperEVM 上的借贷项目,其 TVL 已经达到了 3.7 亿美金,是 HyperLiquid 上最头部的项目, DeFi 三件套之一。网址:https://hyperlend.finance/

目前,大量 wstHYPE 和 WHYPE 正质押于 HyperLend 赚取利息。但由于 HyperEVM 生态仍处早期,整体借款需求较低,导致借贷 APR 暂时不高。随着更多应用落地、用户规模扩大以及杠杆需求上升,借款需求有望提高,进而推升借贷 APR。

HyperLend 的借贷框架三层借贷架构,灵活并重视风险隔离。既支持点对池模式,又支持点对点模式。分成:

-

核心池:多资产共享流动性,适合常规借贷场景;

-

独立池:仅包含两种资产,实现风险隔离,防止跨资产风险蔓延;

-

点对点池:借贷双方直接匹配,可自定义利率和条款,利率通常更高。

-

并支持闪电贷:无抵押、单区块内偿还,支持高频套利与清算

用户存入资产后,将收到收益代币(hTokens),这些代币代表其存款本金加累计利息。记账头寸则通过债务代币(DebtTokens)进行跟踪,DebtTokens 会随时间累积利息,确保流程透明且可追溯。

此外,HyperLend 与 HyperLiquid 协同,允许用户以 hHLP 作为抵押借出额外资产并赚取利息,从而提升 HLP 资金利用效率并为用户带来额外收益。

HyperLend 与多个 DeFi 项目建立了合作关系,包括 RedStone、Pyth Network、ThunderHead、Stargate 和 Theo Network,增强了其在 Hyperliquid 生态系统中的互操作性和影响力。

HyperLend 推出了积分奖励计划,用户使用协议获取积分,未来可能获得代币空投。

2. Hypurr Fun

Hypurr Fun 是 HyperEVM 上的 meme 发射平台,它提供 Telegram 机器人和 Web 界面,方便用户快速进行交易,是当前 HyperEVM 上的一大流量入口。网址:https://hypurr.fun/

主要特点在于:

-

一键发行和交易:用户可以通过机器人轻松发行新代币,并参与交易。

-

高级交易工具:支持 TWAP(时间加权平均价格)、自动抢购(sniping)和投资组合管理等功能。

-

收益回购机制:所有交易手续费将用于回购 $HFUN 代币,增强其市场价值。

-

社区互动:提供 Whale Chats 等社交功能,促进用户之间的交流。

$HFUN 是 Hypurr Fun 的原生代币,最大供应量为 100 万枚。

3. HyperSwap

HyperSwap 是 HyperEVM 上的一种低滑点 AMM。

主要功能在于:

-

代币交易:支持多种代币的交换,提供快速且低滑点的交易体验。

-

流动性提供:用户可以创建和管理流动性池,赚取交易手续费和平台奖励。

-

代币发行:允许用户在无需许可的环境中发行自己的代币。

HyperSwap 采用双代币模型,分别是 $xSWAP(流动性挖矿代币)和 $SWAP(治理和收益分享代币)。用户通过提供流动性获得 $xSWAP,并可将其转换为 $SWAP 以参与平台治理和收益分配。

此外,HyperSwap 推出了积分计划,用户通过交易、提供流动性和发行代币等活动积累积分。

总结

Hyperliquid 的崛起是技术、产品、营销、经济模型等多重因素的结果。特别值得学习的是其营销策略和经济模型设计。但需要注意监管压力和周期考验两个风险。HyperEVM 生态正处于初级阶段,并在快速发展。