撰文:Alex Liu,Foresight News

赌场抽水 —— 交易所;不付利息的银行 —— 稳定币。类比未必恰当,却足以体现加密行业最火热的两个赛道的生意模式有多暴利。交易所领域竞争激烈,结构性机会难寻,而针对稳定币的新一轮炒作似乎才刚刚开始。

近日,USDC 发行商 Circle 成为稳定币上市第一股,受到资本追捧,首日收盘价达 IPO 定价的 3 倍,市值超 200 亿美元;背后有着 Tether 影子的稳定币支付链 Plasma 5 亿美元募资在几分钟内结束,甚至有人为了存入超 1000 万美元愿意支付上万美元的 ETH 网络费用。

Circle 股票 CRCL 价格

稳定币,为何都说它是好生意?即使是,散户又是否能参与?本文旨在简析当下主流稳定币运营模式和盈利水平,指出「赚钱的不想上市,上市的未必分钱」的现状和散户投资该赛道所面临的困境,并探索潜在解法。

稳定币是好生意吗?

先说结论,稳定币是不是好生意取决于不同的玩家。目前来看,最赚钱的玩家是泰达币 USDT 的发行商 Tether。

用「不付利息的银行」来类比所有稳定币实际上并不恰当,行业有 sUSDe、sUSDS、sfrxUSD、scrvUSD 等生息稳定币,收益回到储户。但就具体玩家 Tether 来看,它却比「不付利息的银行」更过分 —— 不仅不支付利息,赎回 USDT 为美元(取钱)甚至还要交 0.1 % 的赎回费用,赎回费上限 1000 美元。

不同于银行,稳定币的收益来源也五花八门。银行的主要收入是将资金借出给贷款者,赚放贷利息和向储户支付存款利息的息差。如果贷款者无力还款,还可能出现坏账损失。Tether 这样的主流稳定币发行商则通过将法币现金购买为美国短期国债(T-Bills)获取无风险收益,排除了坏账风险,是比「不付利息的银行」更优越的盈利模型。

而 Ethena 这样的稳定币协议则更像一个复杂的资金管理平台,主要通过加密资产的现货质押和永续合约对冲套取的资金费率作为盈利,风险相应提高。Curve、Sky、Aave 等协议推出的稳定币则主要通过借贷利息获利,同样有相应风险。而部分或全部利息回到储户的生息稳定币固然利好存入资金的用户,却降低了其背后商业模式的利润。

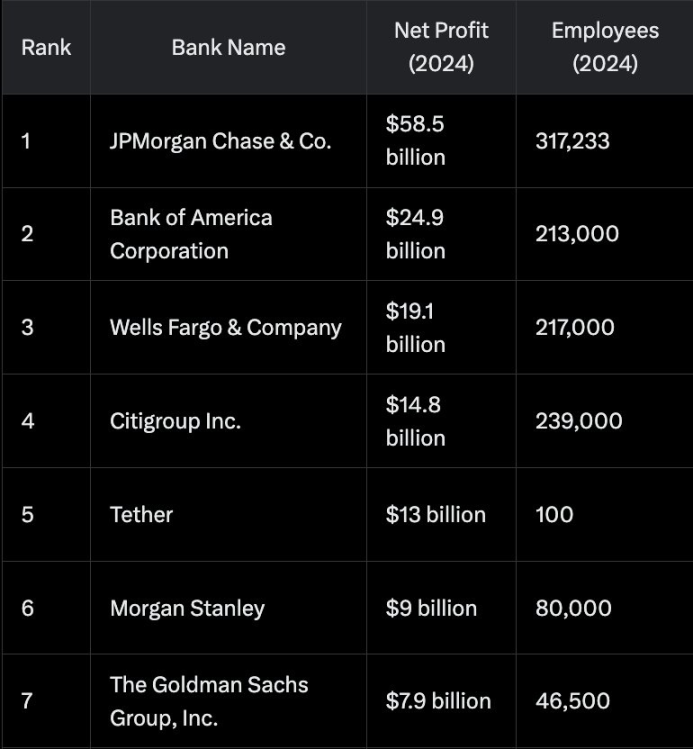

部分公司的净利润与员工数

这样看来,只进不出,低风险的 Tether 完全是「躺着赚钱」。如上图,Tether 24 年利润为 130 亿美元,超过摩根士丹利和高盛等金融巨头,而其 100 名的员工数量更是只有后者的几百分之一,体现出极高的人效比。拥有相似利润水准的加密交易所币安拥有超过 5000 名的全球员工,在人效比上同样落后。赵长鹏近日在 X 上承认币安和 Tether 比起来 「far less efficient(效率低很多)」。究其原因,是因为 Tether 只需集中精力运营其最核心、利润最丰厚的 USDT 业务,同时 USDT 自身具有先行者效应和网络效应,市场对其的需求持续扩大,在不付出太多营销精力的情况下就能自然扩张。而加密交易所则业务繁杂、竞争激烈,需要上新币、维护客户、进行营销活动等,消耗大量的人力和资金成本。

Tether 的 USDT 真是好生意。Circle 是稳定币赛道的「二号玩家」,旗下 USDC 如今市值超 600 亿美元,达 Tether USDT 的近 40%,应该也是一个「印钞机」吧?

答案却是否定的,至少暂时是否定的。

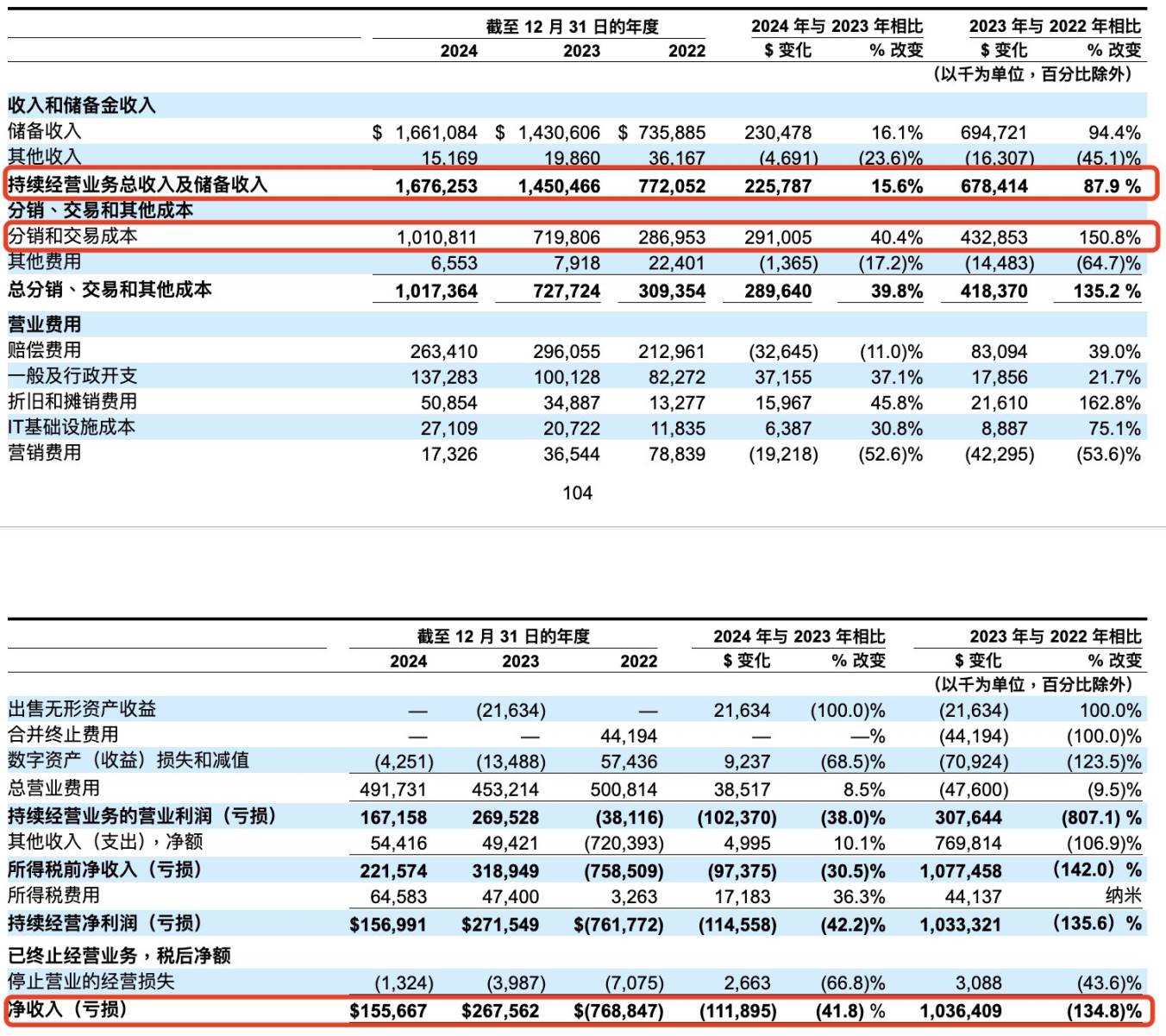

根据 Circle 的财报,其 2024 年的净利润仅为 1.55 亿美元(Tether 是上百亿美元)。这是因为 Circle 有着超 10 亿美元的分销成本,多数的毛利分给了 Coinbase 和币安等合作方以推广 USDC 的采用。例如在 Coinbase 交易所里的 USDC 产生的利润全归 Coinbase 所有(Coinbase 将收益作为利息分发给了用户),Coinbase 还能得到交易所之外 USDC 所产生利润的一半。

Circle 财报表格

而面对竞争对手(无论是不在合规层面与 USDC 竞争的 USDT 或是同样寻求合规的 PYUSD、FDUSD 等)的挤压,为维持采用的优势,Circle 的分销成本恐怕会长期居高不下。总结来看,Circle 是一个潜力满满,但当下还在激烈的竞争环境中挣扎,未能落实盈利的生意。

散户的困境

从上文不难看出,Tether 这个稳定币赛道的「头号玩家」无疑是非常值得投资的生意,但现状却是散户根本无法得到敞口。

Tether 的首席执行官 Paolo Ardoino 在 X 转推「如果 Tether 上市,公司市值将达到 5150 亿美元, 超越 Costco 和可口可乐成为世界第 19 大公司」并评论「我们暂时没有 IPO 计划。」以 Tether 的盈利水准,完全没有必要引入外部资金。如果你获得了澳门赌场的独家经营权,你恐怕也只想要自己独立运营,而不是拉人合伙。

所以说,稳定币赛道里,最赚钱的不想上市。

那散户们要不要考虑投资已上市的「二号玩家」Circle 呢?很少有投资者能够以约 30 美元的 IPO 定价买到 CRCL,摆在大多数散户面前的,其实是开盘就以 1 亿美元净利润的基本面冲上百亿市值,市盈率超 100 的 CRCL。买入如此高市盈率的股票通常是在「博未来」,具有相当的风险。

而且,作为一家高市盈率,正处高速发展阶段的「互联网科技公司」,长期不分红才是常态。做它的股东,并不能「躺着赚钱」。

赚钱的不想上市,上市的未必分钱,「利润」其实与散户无关。面对暴利的赛道却难有敞口,这是散户的困境。

Usual 的尝试

散户需要的,可能是 Usual 模式。

Usual 是一个备受争议的稳定币协议,曾因为 USD0++ 「脱锚」造成大量用户亏损,严重破坏了社区对项目的信任。但 Usual 协议本身的机制设计却是有亮点的,它在分配机制、代币经济学的设计上做出了有价值的尝试。

Usual 发行的稳定币叫 USD0,每 1 个 USD0 的背后都有价值 1 美元的 RWA (Real World Assets 真实世界资产)作保证。这里的 RWA 其实是 USYC、M 等收益来自美国短期国债(T-Bills)的生息稳定币,由 Hashnote 等有牌照的合规 RWA 发行商发行。

简单持有 USD0 并不会产生任何利息,底层 RWA 资产的国债收益则被协议捕获了。类似 Tether,这是好生意。

但 Usual 毕竟不是 Tether。USDT 有先行者效应以及网络效应,形成真实用例支撑需求 —— 在交易所内交易、充当影子美元在东南亚、非洲等地作支付媒介等等,大家自愿持有 USDt。但大家凭什么持有没有利息的 USD0 呢?

Usual 生态的另一角色 USD0++ 便派上用场。USD0++ 的正确名称是流动性增强版国债券,但它代码中却带有 USD,容易被误解为一种稳定币。用户可以将 USD0 质押为 USD0++,每 1 个 USD0++ 能在 4 年后(即 2028 年)到期赎回为 1 个 USD0。不难理解,在 4 年到期前,USD0++ 的价值应是小于 1 USD0 的,并随着时间的推移逐渐接近。

这就是国债券的模式,我以 100 元买入面额 110 的 1 年期国债,到期时兑换国债得到 110 元,则买入时锁定了 10% 的年化收益。同样,国债券在越接近其赎回期限时越接近其票面价值。

而 Usual 在协议高速发展期时,以 1:1 的比例兑换 USD0 和 USD0++,有意无意的加深了 USD0++ 是一种稳定币的误解,对后续 USD0++「脱锚」造成的伤害负直接责任。不是稳定币自然谈不上「脱锚」,但持有者确实亏损了。

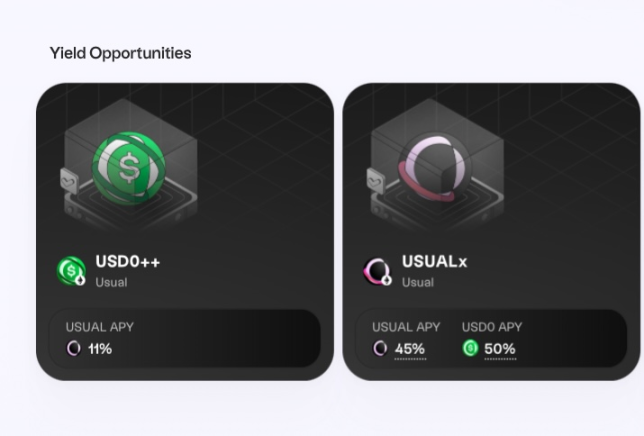

质押 USD0 得到 USD0++ ,用户上缴了该资金未来 4 年的收益。所以用户为什么要这样做呢?Usual 为 USD0++ 提供高于正常国债收益的 USUAL 代币作为「增强收益」,此前在币价高位时年化超 100%,目前仍在 10% 左右。

Usual 生态的代币收益

这需要 USUAL 代币有价值,USUAL 代币又有何赋能呢?被协议捕获的 USD0 底层国债收益,将每周按比例分发给 USUAL 质押者(USUALx 持有者),而 USUAL 质押者也能获得 USUAL 代币排放。目前 Usual 的 TVL(总锁仓价值)约为 6.3 亿美元,每周分配约 52 万枚 USD0 给 USUAL 质押者(约 50% APY)。

简而言之,如果没有 Usual 协议,我拿着美元购买国债,得到国债收益;而有了 Usual 协议,我持有 USD0,底层的美元去买了国债,但没利息。质押 USD0 为 USD0++ 能得到 USUAL 代币,质押 USUAL 得到底层的国债利息。

USUAL 代币的价值源于储户资金的收益权,这是一个完全围绕着 TVL 运转的「自己挖自己」的飞轮游戏。理论上,如果 TVL 上升,每周利润分红变多带动 USUAL 币价上升,带来更高的 USD0++ 收益吸引更高的 TVL。但飞轮也可能反向 —— 币价下跌导致 USD0++ 收益下降,TVL 减少导致 USUAL 代币分红减少引发币价进一步下跌。

这样的模式高度依靠代币排放来维系。90% 的 USUAL 代币将在 4 年的时间里通过空投和作为 USD0++ 代币的收益释放。剩下 10% 的代币总量由团队和投资者拥有。那等代币释放完了怎么办?4 年后 USD0++ 全部到期,不需要 USUAL 代币继续排放。

Usual 团队需要做的是在这监管环境良好、竞争对手尚未完全入场的 4 年窗口期为 USD0 建立真实用例,并利用代币激励的玩法转动飞轮,积累起可观的 TVL 优势和网络效应。4 年后的 Usual 回归到 Tether 的模式,不同的是,它的利润分配给 USUAL 代币的质押者。

这其实是一个长达 4 年的筹码派发期。

这样的探索有何优势?为什么说散户需要的可能是 Usual 模式?

Usual 通过 USUAL 代币让散户有了获得 Tether 模式利润敞口的可能。存钱、质押、买卖就能得到的 USUAL 代币降低了 Tether 模式稳定币背后收益权的投资门槛。代币飞轮的玩法让散户有机会低成本得到筹码 —— 在较低 TVL 时获得的 USUAL 代币可能在协议成长后大幅升值。而若选择「自己挖自己」玩法,只存资金,不买入 USUAL 代币,最差的结果也就是损失利息。

稳定币赛道很明显方兴未艾,曾经 Luna 的失败还历历在目。散户是否能在该赛道分一杯羹?还是这块肥肉最终仍会落到华尔街等巨头集团们的手中?我们将有幸在接下来的几年里共同见证。

相关披露:本文作者参与了 USUAL 生态。