撰文:Matt Hougan,Bitwise 首席投资官

编译:Luffy,Foresight News

上周,加密市场发生了一件大事:以太坊开始强势复苏。

在经历了几个月的艰难时期,以太坊价格下跌近 60% 之后,这个市值第二大的加密资产大幅反弹。它较 4 月 12 日的低点上涨了 53%,仅过去一周涨幅就高达惊人的 37%。

以太坊价格飙升背后原因众多,包括区块链重大升级的成功落地,以及市场整体风险偏好的转变。

这次上涨让许多投资者开始思考:除了比特币,是否还应该配置其他加密资产,实现投资组合的多元化?

这确实是个值得探讨的问题。

比特币是加密资产王者,它不仅市值最高、流动性最佳,而且市场根基最为稳固。在我看来,比特币就像是 「数字黄金」,也是唯一有潜力成为全球性重要货币的加密资产。

尽管如此,我仍认为多数投资者不应将目光局限于比特币,还应配置其他加密资产。

理由何在?回顾历史,或许能找到答案。

2004 年的互联网投资

想象一下,在 2004 年你想要投资互联网领域。当时,搜索业务占据主导地位,谷歌是行业王者。

你或许会想:互联网未来发展空间巨大,那我就买入这个核心领域的龙头企业。

单从当时的决策来看,这似乎是个明智之举。过去 20 年间,谷歌股价累计涨幅高达 6309%,持有谷歌股票的投资者收获颇丰。

但互联网是一种通用技术。它不仅可以用于搜索,还可以用于零售、社交媒体、视频以及企业对企业级软件等诸多领域。

这意味着,在 2004 年,除了买入谷歌之外,你还可以买入其他各垂直领域的领先企业,比如电商巨头亚马逊、流媒体先锋 Netflix、企业软件服务商 Salesforce 等等。

让我们看看,如果当时采取这种多元化投资策略,会获得怎样的回报:

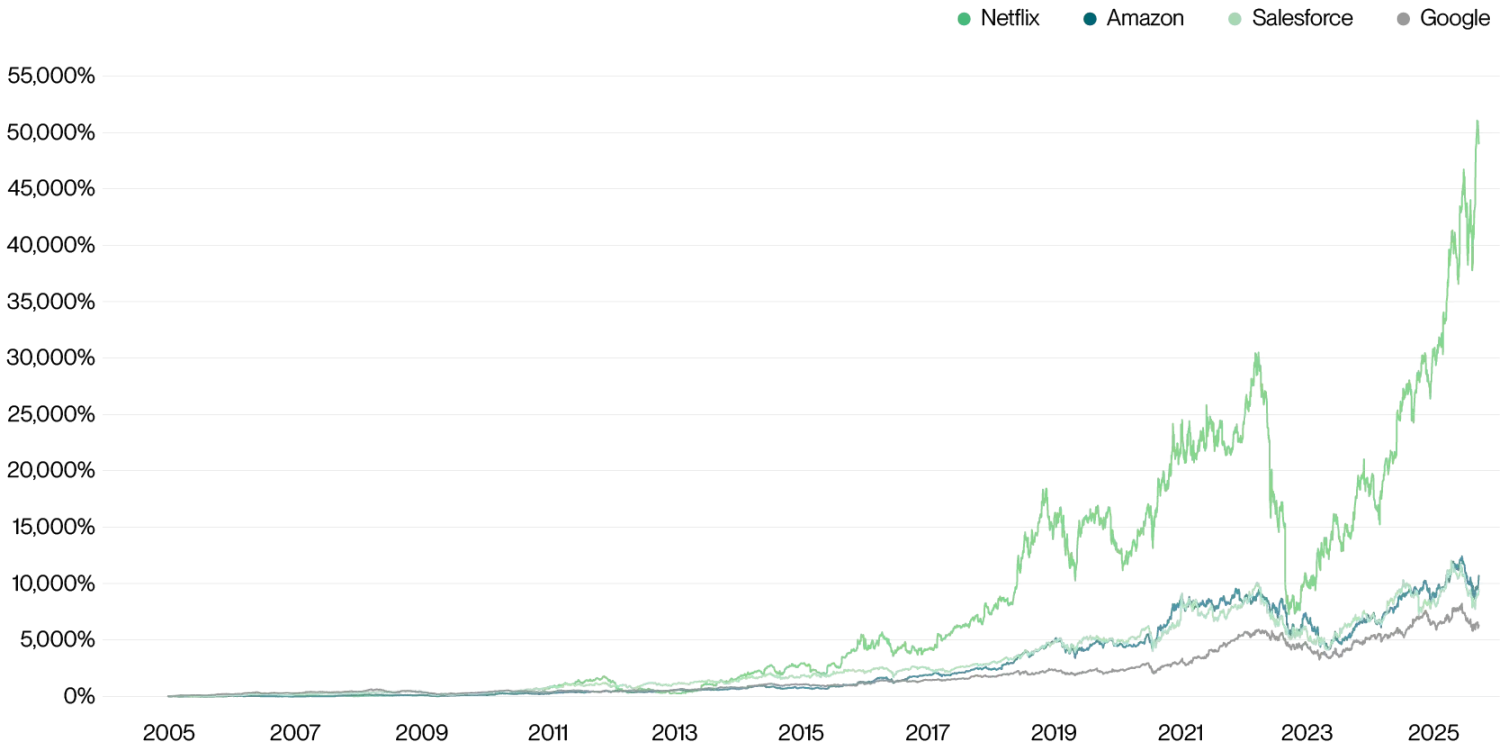

科技巨头的表现(2004 年至今),数据来源:Bitwise、雅虎财经

谷歌的表现固然亮眼,如今已跻身全球最具价值的资产之列。但其他领域的企业同样表现不俗,其中最令人意想不到的是 Netflix,它成为了涨幅最高的企业,而在 2004 年,这一结果几乎无人能够预见。

区块链是一种通用技术

和互联网一样,区块链也是一种通用技术。

借助区块链技术,人们既可以创造新型货币形式,比如比特币;也能搭建可编程网络,用于转移现实世界中的资产,如以太坊、Solana 等;还可以开发 DeFi、DePin 等创新应用,或是构建为其他区块链提供服务的中间件,比如 Chainlink。此外,基于区块链技术,还催生出了 Coinbase、Circle、Marathon Digital 等支持加密经济发展的传统企业。

我相信,未来区块链还会催生出更多我们现在无法想象的应用场景。

正因为区块链技术应用场景的多样性,不同加密资产在长期投资中所能带来的回报也大相径庭。以下是比特币、以太坊、Solana 和 Chainlink 在过去五年间的年度收益率表现:

加密资产表现(2020 年 - 2024 年),数据来源:Bitwise 资产管理公司

那么从现在到 2030 年,哪种加密资产表现最佳呢?这是个好问题。

这对投资者意味着什么

这并不意味着每个人都应该在比特币之外进行投资。

如果你认为区块链的价值仅在于作为法定货币的替代品,抵御传统货币体系的潜在风险,那么只投资比特币或许就已足够。毕竟在 「数字货币」 这一赛道上,比特币的领先地位难以撼动,其他加密资产想要取而代之几乎是不可能的事。

但如果你认同区块链是一种通用技术,并且看好其在未来将各类资产逐步链上化的发展前景,那么从历史经验来看,多元化配置加密资产才是更优选择。不妨构建一个包含比特币、以太坊、Solana、Chainlink 等多种加密资产的投资组合。

最后,我想分享一组数据,即便在 ETF 和加密货币行业深耕多年,这个数据依然令我印象深刻:过去 20 年里,主动管理的美国股票基金在 97% 的时间里,收益率都跑输了基准指数。

在加密资产这个瞬息万变、充满不确定性的领域,上述数据也值得每一位投资者深思。

我的建议是:不要纠结于挑选出赢家,从大局出发,通过多元化投资把握行业整体发展机遇。