原文作者:比推 BitpushNews Mary Liu

北京时间 3 月 20 日凌晨,美联储将公布最新利率决议,随后鲍威尔主席还将召开新闻发布会,全球市场屏息以待。

金融市场正面临诸多不确定性。本次会议的特殊之处在于,它将全面评估特朗普政府一系列新政策对美国经济的影响,美联储的政策制定者们将讨论通胀控制的进展,并决定是否调整货币政策。

市场已提前承压,比特币盘整回落

乐观情绪持续了没几天,风险市场在美联储议息会议前再次回落。截至发稿时,比特币价格约为 82, 715 美元,过去 24 小时下跌了 1.5% 。

Solana、以太坊和 XRP 等主流币种跌幅更为显著。美股市场同样承压,纳斯达克指数和标普 500 指数均出现下跌。市场对美联储可能不会立即放松政策的担忧正在加剧,尽管 2 月份的通胀数据有所放缓,但幅度并不显著,且仅仅是单月数据。

美联储大概率按兵不动,但「点阵图」暗藏玄机

市场普遍预期,本次美联储将维持当前 4.25% -4.50% 的联邦基金利率目标区间不变。从 CME Group 的 FedWatch 工具来看,交易员认为 3 月降息的可能性为微乎其微。

此前,美联储官员已多次强调将采取「观望」态度,部分原因正是特朗普总统的经济政策带来了显著的不确定性,这已经开始影响企业和消费者信心,并引发了股市下跌和对经济衰退的担忧。

本次会议的焦点将是随政策声明一同发布的《经济预测摘要》,特别是备受关注的「点阵图」。这份图表将展示 19 位委员会成员对未来联邦基金利率的预测中值,是市场推测未来利率路径的重要依据。

尽管野村证券分析师预计本次「点阵图」的中值预测不会有太大变化,但考虑到市场情绪的紧张以及对未来降息预期的不确定性,任何细微的调整都可能引发市场的剧烈波动。

特朗普的「政策迷雾」下:滞胀阴影笼罩,华尔街拉响警报

最近的经济数据和市场情绪都显示,分析师开始担心「滞胀」的风险,这意味着未来经济一旦出现坏消息,美股可能也会跟着下跌。

简单来说,大家担心特朗普的政策可能会导致经济增长变慢,同时物价又上涨,这就是「滞胀」。华尔街机构已经开始为此担忧并调整预期了。

包括摩根大通、高盛和摩根士丹利在内的多家机构近期都下调了对美国的经济增长预期,主要原因是他们认为特朗普政府限制性的贸易和移民政策可能会对经济造成不利影响。

再来看看通胀,虽然二月份的物价指数显示通胀有所放缓,但高盛的经济学家指出,考虑到特朗普政府已经开始征收关税,而且未来可能还会加码,美联储可能不得不重新考虑他们对通胀的预测。高盛甚至预测,美联储可能会在 2025 年的经济预测中,将核心通胀率上调到 2.8% ,同时将 GDP 增长率下调到 1.8% ,这主要是因为关税政策的影响。

美联储预期如何牵动加密市场神经?

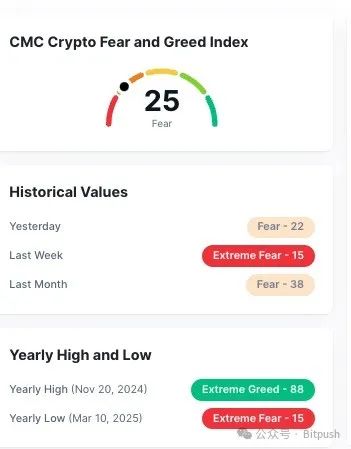

比特币等加密货币通常被视为「风险资产」,其价格走势与投资者的风险偏好密切相关。在高利率环境下,债券等相对安全的资产更具吸引力,可能导致资金从加密货币等高风险资产中流出。目前,比特币价格在 83, 000 美元附近徘徊,市场情绪指数仍处于「恐惧」区间,这可能意味着市场已经对潜在的利空有所预期。

根据 Polymarket 参与者的预测,经济不确定性和全球紧张局势可能会加剧加密货币市场的看跌压力。Polymarket 数据显示,比特币本周收盘价在 81, 000 美元至 87, 000 美元之间的可能性为 51% 。

总结

美联储政策声明和鲍威尔的讲话,无疑将为加密货币市场的短期走向定下基调。鸽派信号可能点燃市场反弹的希望,而鹰派立场则可能延长当前的下跌趋势。在市场情绪已经较为悲观的情况下,任何略微积极的信号都可能成为价格上涨的催化剂。然而,对于加密货币投资者而言,保持警惕和谨慎始终是应对市场波动的最佳策略。