Сенат Аризоны продвинул законопроект о биткоин-резерве, выведя штат на второе место после Юты в гонке американских штатов за утверждение законопроекта о криптоинвестициях.

Сенат Аризоны принял законопроект о Стратегическом резерве цифровых активов (SB 1373) при третьем чтении 27 февраля с результатом 17 голосов «за» и 12 «против». Теперь он направляется в Палату представителей штата.

Законопроект, спонсируемый республиканским сенатором Марком Финчемом (Mark Finchem), предусматривает создание «Фонда стратегического резерва цифровых активов», управляемого казначеем штата, который будет состоять из денег, выделенных законодательным органом, и криптовалюты, конфискованной штатом.

Казначей не может инвестировать более 10% от общего объема депозитов фонда в любой финансовый год, но может предоставлять цифровые активы из фонда в займы для получения доходов, если это не увеличивает финансовые риски для штата.

«Нравится вам это или нет, законодательство на федеральном уровне будет происходить в следующем порядке: стейблкоины, структура рынка и стратегический биткоин-резерв», — заявил основатель Satoshi Action Fund Деннис Портер (Dennis Porter) в публикации в X от 28 февраля.

Еще один законопроект о биткоин-резерве также продвигается через Сенат Аризоны. Закон о стратегическом биткоин-резерве (SB 1025), соавторами которого выступили республиканский сенатор Венди Роджерс (Wendy Rogers) и представитель Джефф Венингер (Jeff Weninger), также прошел третье чтение в Сенате 27 февраля с результатом 17 голосов «за» и 11 «против».

Законопроект, спонсируемый Роджерс и Венингером, сосредоточен на полномочиях по инвестированию государственных средств в криптоактивы, в то время как законопроект, спонсируемый Финчемом, устанавливает специализированный фонд для конфискованных цифровых активов и выделенных средств.

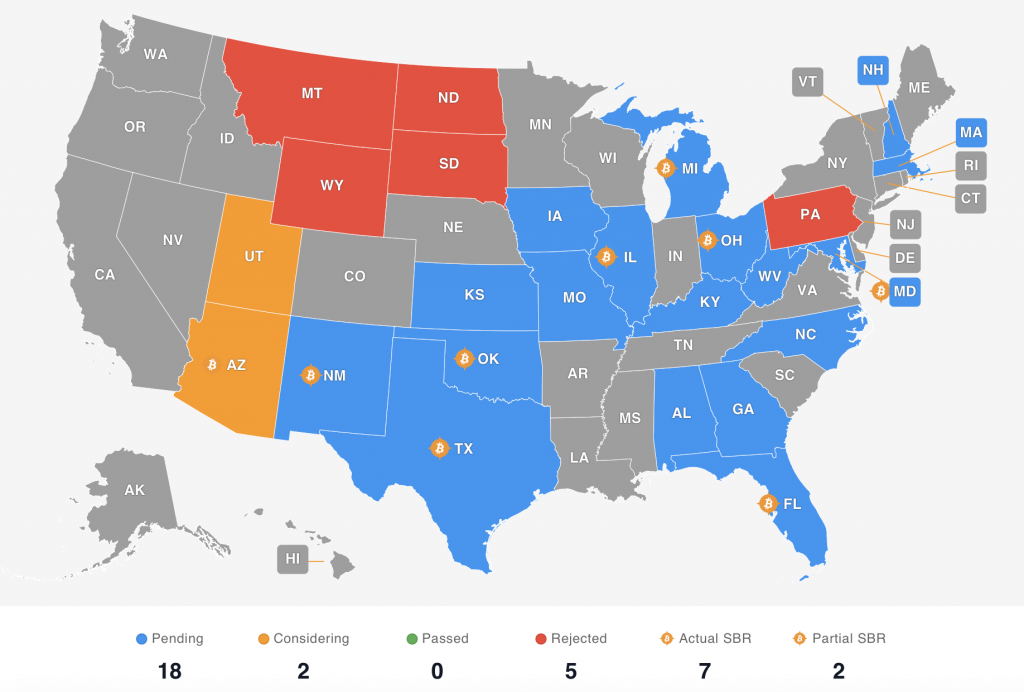

В настоящее время в 18 штатах США рассматриваются законопроекты о криптовалютных резервах, в то время как два штата — Аризона и Юта — находятся на финальных этапах процесса утверждения.

Государственные законопроекты о криптоинвестициях были отклонены в Монтане, Вайоминге, Северной Дакоте, Южной Дакоте и Пенсильвании.

Предложения по биткоин-резервам получают поддержку по всей территории США благодаря прокриптовалютной политике президента Дональда Трампа (Donald Trump).

Тем временем, биткоин обвалился на ниже $80 000, поскольку ему трудно удерживать рост из-за экономической неопределенности в связи с масштабными грядущими тарифами Трампа.