了解 RWA 代币化如何提高可访问性、促进金融包容性并使各个领域的投资机会民主化。

现实世界资产 (RWA) 代币化是一个新兴概念,可追溯到区块链技术的出现。这一旅程始于2009 年比特币的推出,它揭开了去中心化、安全且透明的账本系统。

这项突破性技术为将实物资产转化为区块链上记录的数字代币奠定了基础。然而,真正的飞跃来自 2015 年以太坊的出现,它引入了智能合约——直接在区块链上编码的自动执行协议。

有了智能合约,人们就可以将房地产、艺术品和商品等实物资产数字化,从而弥合物理世界和数字世界之间的差距。这项技术对全球经济和社会结构的影响潜力很快就显现出来。

为什么 RWA 很重要?

要理解RWA 代币化的重要性,请想象一下你想与朋友分享一个大披萨。你不必把整个披萨分给每个朋友,而是将其切成小块,每片代表整体的一部分。

资产的代币化工作方式类似。当资产被代币化时,它会被分成更小的部分,称为“代币”,每个部分代表资产的一部分。这些代币可以代表任何有价值的东西,从房地产到知识产权。这些代币使用区块链技术进行管理和交易,可确保所有权记录安全透明,使资产在全球范围内更易于获取、流动和交易。

代币化的影响

以纽约或伦敦等城市的房地产市场为例。价值 1000 万美元的房产可以分割成 1000 万个代币,每个代币 1 美元。这样一来,个人只需投资 100 美元,就能拥有一部分高价值的房地产。

代币化为房地产市场带来了流动性,而房地产市场传统上流动性较差,小投资者难以进入。据 MarketsandMarkets 称,全球房地产代币化市场预计到 2026 年将达到 1.4 万亿美元,年复合增长率为 22.8%。

同样的原则也适用于大宗商品。一盎司价值 2,000 美元的黄金可以代币化为 2,000 股,每股 1 美元。这降低了进入门槛,让更多投资者无需大量资本即可接触大宗商品。Grand View Research 预测,到 2025 年,代币化大宗商品市场将达到 45 亿美元。

代币化还使创作者能够将其知识产权货币化。价值 100 万美元的专利可以分成 100 万个代币,每个代币价值 1 美元。投资者可以购买这些代币并分享产生的收入,奖励创作者,同时为更广泛的受众提供投资机会。Juniper Research 预测,到 2025 年,代币化知识产权的市场规模将达到 3.2 亿美元。

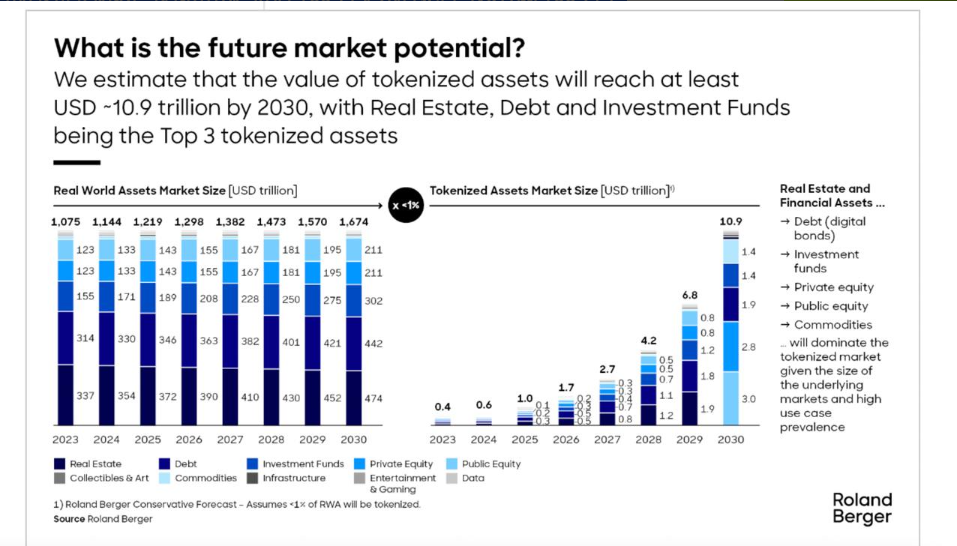

报告一致认为 RWA 市场的未来前景乐观。资料来源:罗兰贝格

即使是传统上只为富人保留的私募股权和风险投资,也可以通过代币化实现民主化。1 亿美元的风险投资基金可以分成 1 亿个代币,每个代币价值 1 美元,使小投资者能够参与以前无法触及的早期投资机会。波士顿咨询集团 (Boston Consulting Group) 预计,到 2030 年,代币化的私募股权市场将达到 1.7 万亿美元。

RWA 代币化的社会层面

除了经济收益之外,RWA 代币化还具有深远的社会影响,特别是在促进金融包容性方面。在世界许多地方,进入传统金融市场受到地理位置、收入和基础设施的限制。代币化可以弥合这些差距,使来自各种经济背景的人只需使用智能手机和互联网连接即可参与财富创造。

在银行基础设施缺乏的发展中经济体中,这种赋权可以帮助数百万人积累财富并改善其经济状况。它可以带来更广泛的社会效益,例如减少贫困、增加获得教育和医疗保健的机会。通过使投资机会民主化,代币化可以促进更具包容性和公平性的全球经济。

数字说明了一切。世界经济论坛估计,到 2030 年,代币化的现实世界资产市场规模可能达到 16.1 万亿美元,约占全球 GDP 的 10%。

为什么 RWA 代币化对于产生社会和经济影响至关重要?

现实世界资产代币化对改变全球金融的潜力巨大。从房地产和艺术品到商品和知识产权,代币化使来自不同经济背景的个人能够参与财富创造和资产增值。

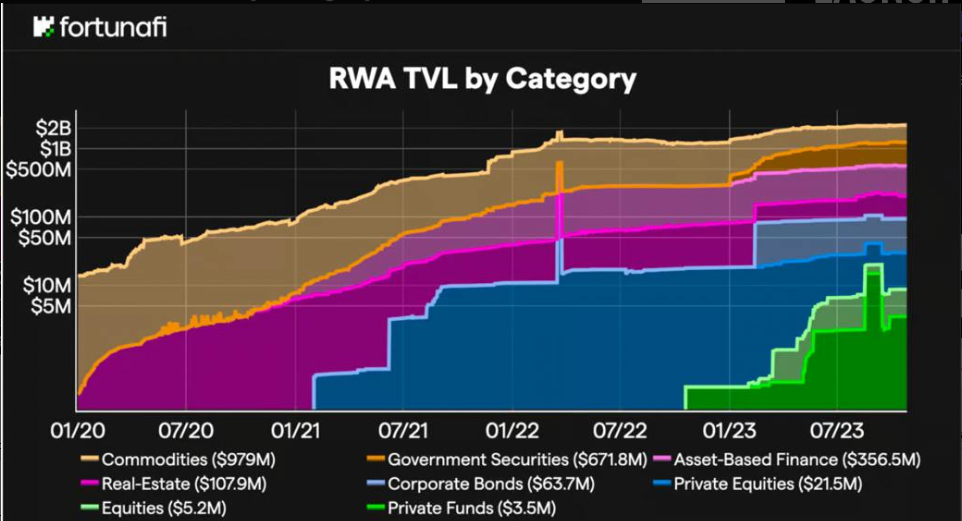

不同 RWA 类别锁定的总价值。资料来源:Fortunafi

采用 RWA 可以而且将会减少经济差距,为没有银行账户和服务不足的人群提供金融包容性。从法律上讲,它挑战了传统的所有权结构,有可能带来更公平的产权。从政治上讲,它可能会通过更广泛地分配经济影响力来改变权力格局。从经济上讲,它可以通过释放本地资产价值和吸引全球投资来刺激新兴市场的增长。

监管合作、技术创新和广泛教育对于实现这些好处至关重要,特别是在金融基础设施有限的地区。

在这个不断变化的环境中,像Brickken这样的公司处于将 RWA 代币化变为现实的前沿。自 2020 年以来,Brickken 已在 11 个国家/地区将价值超过 2.3 亿美元的资产代币化。通过提供创建、销售和管理数字资产的工具,他们正在积极塑造一个金融机会真正民主化的未来。

Brickken 的工作体现了如何利用技术来创建更具包容性和公平性的金融体系。他们不仅参与了这场革命,还引领了这场革命,为创造一个无论经济背景如何,每个人都可以参与并从现实世界资产中受益的世界铺平了道路。