撰文:比推 Asher Zhang

以太坊联合创始人 Vitalik Buterin 在参与 TOKEN 2049 时表示:当前加密行业已不再处于早期阶段,但在『实际可用』方面仍处于早期。整体上看,加密行业现状确实如此,之前的性能瓶颈已非制约因素,实际采用才是问题。

目前主流的公链或者 Layer2 上,除了撸毛活动异常活跃外,真正的用例很少。今年以来,不少空投一结束,链上数据便出现断崖式下跌。造成这一现象的主要原因还是缺乏类似 DeFi 这样破圈赛道,以及 Uniswap 这样的应用。但是,加密行业发展迅速,比特币和以太坊已经被主流金融市场接受,不少传统机构也纷纷布局不同的 Web3 赛道,加密行业未来可期。本文从采用维度,对最有潜力公链和 Layer2 进行盘点。

Ripple

Ripple 和 XRP 虽然在加密市场中的讨论热度现在并不大,今年以来其涨幅也乏善可陈。但是,如果从采用角度看,Ripple 仍然颇具影响力。

Ripple 使用了一种称为 Ripple 协议共识算法(RPCA)的去中心化共识机制。使用 Ripple,可以在几秒钟内完成全球范围的转账和结算。相比于传统的银行系统,Ripple 的交易确认时间大大缩短,这使得它成为跨境汇款的理想解决方案。Ripple 与众多金融机构、银行和支付处理公司合作,包括 Santander、American Express、Standard Chartered 等。通过这些合作,Ripple 的支付技术得以更广泛地应用于全球金融体系中。

尽管 Ripple 获得了巨大成功,但是其代币 XRP 却颇受争议。此前,美国证券交易委员会(SEC)曾指控 Ripple 涉嫌非法出售未注册的证券 XRP;不过,近期该案件取得巨大进展,Ripple 逐渐占据上风。下面我们简单梳理下这一案件的大致脉络。

2023 年 7 月的法院裁决宣布「XRP 本身不是证券」, 10 月的联邦法官决定驳回 SEC 的上诉请求。10 月 20 日,Ripple 宣布,美 SEC 已撤销对其首席执行官 Brad Garlinghouse 和执行主席 Chris Larsen 的所有指控。2024 年 8 月 8 日,纽约南区地区法官 Analisa Torres 裁定,Ripple 通过交易平台向零售客户进行 XRP 程序化销售并没有违反联邦证券法。但是 Ripple 的 1278 笔机构销售交易违反了证券法,对其处以 1.25035 亿美元的罚款,远低于 SEC 要求的 10 亿美元追缴和判决前利息以及 9 亿美元的民事罚款。

Toncoin

在本轮加密市场牛市中,大的创新乏善可陈,但层出不穷的 Meme、Ton 小游戏项目却吸引了大量用户。在 Ton 生态中,最先爆火的是 Notcoin。自 2024 年 1 月 1 日上线以来,其人气激增,该游戏的参与人数很快超过 3000 万。在 Notcoin 爆火之后,TON 生态上的「Tap to Earn」类项目获得大量关注,其中大火的还有 Hamster Kombat 和 Catizen 等。其中,Catizen 是一款 TON 生态上挂机养猫链游,由 Pluto Studio 团队打造,是其 GameFi 平台的首款游戏,短短 2 个月注册量接近 2000 万。整体上看,Ton 生态的小程序链游加密叙事已经成为本轮牛市不可忽略的赛道。

Ton 生态的小游戏项目之所以能够爆火,这主要还是得益于 Telegram。Ton 的前身就是 Telegram 团队开发的,后来因为美 SEC 监管,Telegram 团队将 Ton 开源交给社区。TON 采用了独特的多层多链架构,以实现高速和可扩展性,这使得其可以承载海量用户。早些时候,Telegram 和 Ton 集成,这使得基于 TON 构建的小游戏项目可以从 Telegram 快速获客。

事实上,很多 Ton 小游戏项目类似 Meme 项目,只是增加了一些小玩法,实质上并无多大创新。很多本质上就是传统 Web2 小游戏和 DeFi 玩法的结合,但由于背靠 Telegram 这个大树,其用户群体非常庞大。虽然从创新角度乏善可陈,但这也是很多 Web2 用户进入 Web3 的第一站,其意义仍然非常巨大。

Base

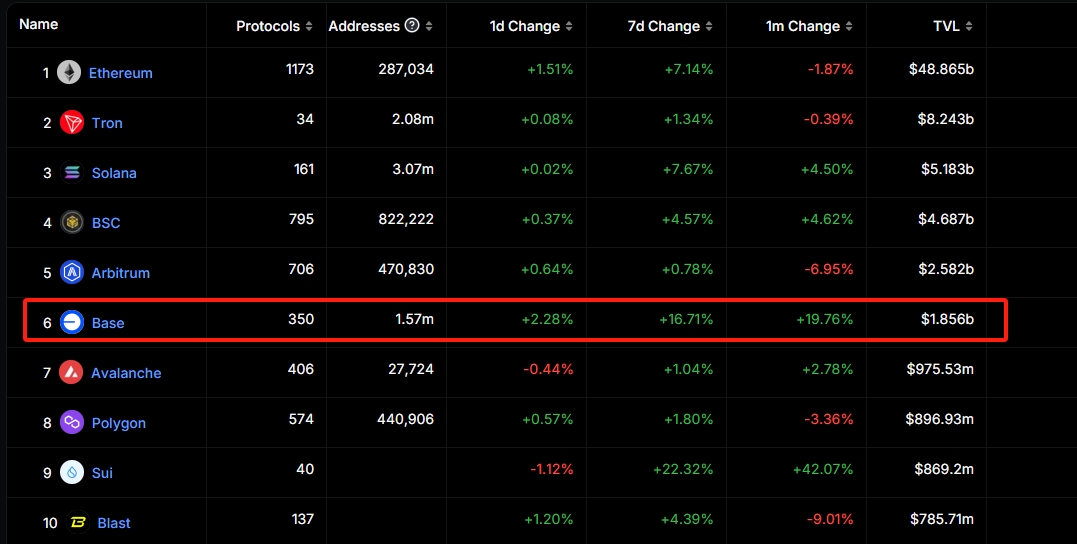

Base 是一个由美国最大的加密货币交易所 Coinbase 推出的 以太坊第二层网络(Layer 2)。Growthepie 数据显示,截止 8 月 15 日,以太坊 Layer 2 生态系统处理的日内交易笔数已突破 1300 万笔(具体约 1315 万笔),每日交易额创下历史新高,而驱动 Layer 2 生态交易数据整体上涨的背后推力就是 Base 网络。同一时期内,Arbitrum 日内交易量约有 180 万笔,Op Mainnet 仅有 47 万笔,以太坊主网的日交易量今年大部分时间则维持在 110 万笔左右。截止 9 月 22 日,据 Defillama 数据显示,目前 Base 的 TVL 排名第六。

除此之外,Base 上开发者活跃度和费用收入都很高,在短短一年多的时间已经成为无疑的 Layer2 龙头。

在 Base 上比较知名的应用主要有 Farcaster 等。 Farcaster 是一款去中心化的社交网络协议,Farcaster 今年 7 月巅峰时期日活用户超过 10 万,即便目前依然维持 7 万的日活。其虽然日活不能与 Ton 上小程序项目相比,但其在加密市场已经很高。另外, Farcaster 的产品颇具创新。近期 Meme 代币火爆,Farcaster 的插件可以可以将这些消息及时的触达用户,这使得越来越多的 Meme 项目开始通过 Farcaster 发布信息,与此同时,大量用户也开始涌入 Farcaster 以获取最及时的消息。另外,Farcaster 创始人 Dan 还基于 Farcaster 协议开发了一款 Warpcast 应用,除了传统的社交功能,Warpcast 还引入了 channel、action 等功能,从而衍生出更多的互动方式。这种加密社交创新颇具意义,有望成为真正 Web3 世界的 SocialFi 龙头。

Solana

Solana 在本轮牛市中获得很多关注。早期,Solana 生态中的 DePIN 赛道被市场寄予厚望,并且涌现出一批龙头项目,比如 Render、Helium 等;随后,Solana 生态中全链游、AI 等赛道也纷纷涌现龙头项目;近期,加密市场整体表现疲弱,但 MEME 赛道再次使 Solana 成为关注焦点。Solana 上的 pump.fun 直接推动 Meme 币狂潮,用户可以在平台上轻松创建 Meme 代币,而无需提供流动性。根据 DefiLlama 数据,pump.fun 在第二季度产生了 4800 万美元的收入,每天平均收入 52.5 万美元。伴随 pump.fun 的大热,Solana 上的 DeFi 也迎来巨大发展。

前段时间,Solana 接连发布了 Actions、Blinks 和 ZK Compression 三大创新技术,受到市场好评。Solana Actions 是一个 API,旨在允许网站与 Solana 区块链进行交互,实现链上活动,如转账、投票和捐赠。Blinks 是 Actions 的一种具象化的表现形式,这种具象化的表现可以是一个二维码、一条 URL、一个可点击式的按钮等等。ZK Compression 使用一种名为状态压缩的过程,使开发人员能够以更经济的方式利用 Solana 的账本空间,而不是更昂贵的账户空间来存储某些类型的数据。

但是,Solana 的发展也面临新的困境。从技术发展角度看,伴随模块化大热,L2 不断发展,Dapp 发应用链的成本越来越低,为了捕获更多价值,已经有不少 Dapp 选择自己发链。其中,最知名的就是去中心化合约交易所 DYDX。面对这样的现状,现在 Solana 也在考虑转向 Layer2。可是,如果 Solana 采用类似以太坊的 L2 扩展模式,SOL 可能成为新的 ETH,在这一方面以太坊处于绝对领先地位。

以太坊和它的 Layer2 龙头

从技术层面讲,以太坊和它的 Layer2 龙头们确实不容置疑,但是从应用采用度上看,以太坊和它的 Layer2 龙头们确实乏善可陈。在以太坊 Layer2 龙头发币前,其数据有多耀眼,其发币后跌的就有多惨。这背后原因还是在于以太坊的 Layer2 发展战略,还处于技术突破阶段。这其中最主要的就是跨 Layer2 互操作。

现在以太坊上的 Layer2 太多,各家的 Layer2 之间标准不一样,这就使得 Layer2 成为孤岛效应,Layer2 互操作成为抑制以太坊应用发展的巨大限制。目前,跨 Layer2 互操作已取得巨大进展, Polygon Labs 开发的聚合网络 AggLayer、Avail 、Hyperlane 以及 LayerZero 等有较大进展。

从应用建设方面看,Arbitrum 和 Optimism 发展最好。Arbitrum 吸引了多家公司参与生态建设,其中包括重量级公司富兰克林·邓普顿(Franklin Templeton),以及帮助 BlackRock 进行资产代币化的公司 Securitize。Arbitrum Foundation 宣布将与流行的 NFT 品牌 Azuki 、ApeCoin 等达成合作。基于 Arbitrum 开发的项目还有,曾经大热的 Web3 游戏 Xai 和 XPET 等。Optimism 则重点在扩展其超级链生态,目前采用 Op Stack 构建的 Layer2 颇多,其中知名的有 Base、opBNB、Zora Network、DeBank Chain 等。

总结

目前加密市场的技术开始走向成熟,但本质上这个拼图还差一些,比如跨 Layer2 互操作等,所以开发者的重心目前还在进行阶段性最后攻坚。但加密市场也处于下一个阶段,即加密技术大规模采用阶段。其中,Ripple 由于涉足金融较早,目前已具有较大规模;Ton 和 Base 由于背靠大树,其发展迅速,但目前还没有出现真正颠覆性的应用。至于其他公链和 Layer2,在应用采用阶段发展还相对滞缓。未来,伴随跨 Layer2 和跨链互操作的实现,开发者的重心将转移至应用构建上,其将与通过 Ton 和 Base 等渠道进来的用户一起推动 Web3 的繁荣。