4Alpha Research研究员:17

近期,Binance Labs 宣布投资 Telegram 小游戏 Catizen 背后的母公司 Pluto,作为目前 Telegram 生态最火的小游戏之一,Catizen 也将于近期推出代币。本文将为读者全面介绍 Catizen 的发展状况,并聊一聊由 Catizen 引出的对 Telegram 和 TON 生态未来发展的思考。

Catizen 基础信息介绍

一、Catizen 是什么?

Catizen 是一款 Telegram 生态的超休闲养猫小游戏,其口号是”Play for Airdrop“,游戏于 2024 年 3 月正式上线,公测首周就拥有超 100w 玩家;截止 7 月 29 日,根据官方数据,总玩家数超过 2695w,日活用户 147w 人,链上用户 161w 人,链上交易数 2074w 笔,推特关注数 201 w,频道订阅人数 525w。

Catizen 目前已经完成三轮融资。其最新一轮投资由 Binance Labs 投资。

二、游戏玩法

Catizen 是一个超休闲类的小游戏,玩法相对简单,玩家将扮演一个猫咖的店主,最多同时可以管理 12 只不同等级的猫咪,每 2 只相同等级的猫咪可以合成更高等级的猫咪,猫咪可以产出代币,随着猫咪等级提高,每秒能够产出的代币越多,代币可用于直接在商店购买高等级的猫咪来加快游戏进度。除了正常的游戏内容外,Catizen 还融入了许多社交裂变因素,如邀请新用户获得钻石,用钻石兑换现金等。

整体来说 Catizen 的玩法和 2018 年微信小游戏生态中爆火的《萌犬变变变》非常接近。玩家的目的就是通过不断合成猫咪,进而获得更高等级的猫咪,来获得成就感,养成的快乐以及潜在的空投。但对比萌犬变变变,目前 Catizen 除了核心玩法外,仍然相对来说比较单调。

三、经济模型

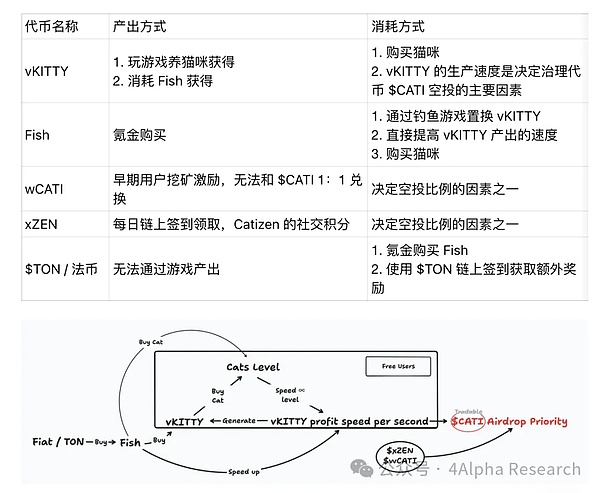

目前 Catizen 生态系统中涉及四种游戏内不可交易代币,分别是 vKITTY, Fish, xZEN 和 $wCATI,整体代币经济并没有完全公布。

目前已知 CATI 会上交易所,是一种可交易的代币;vKITTY 和 Fish 则是游戏内的功能性代币,vKITTY 的产出速度是衡量游戏进度的指标,根据官方 7 月的公共 vKITTY 产出速度高的用户会优先空投;Fish 则是游戏内的实用性代币,可以通过消耗 Fish 来间接提高 vKITTY 的产出速度,而获得 Fish 的唯一途径就是充值(除了完成新手任务外)。

可以看到,整个 Catizen 的代币经济体系决定,用户想要获得更高的空投比例,必须通过氪金,而无法通过简单多号 0 氪的方式;因为对于 0 氪的玩家来说,vKITTY 的产能提升有极限,最终 vKITTY 产能不达标的玩家,没有空投或者空投极少也是极其有可能发生的。

四、数据表现

以下关于 Catizen 数据的来源主要来自官方在不同时期的披露,仅供参考。

截止 7 月 29 日,根据官方数据,总玩家数超过 2695w,日活用户 147w 人,链上用户 161w 人,链上交易数 2074w 笔,推特关注数 201 w,频道订阅人数 525w。

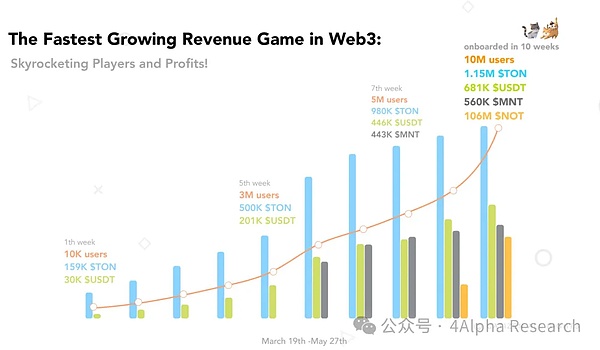

Catizen 于 2024 年 3 月正式上线,上线 10 周时,总注册用户突破 1000 万,日活跃用户超过 200 万,40 万付费用户,累计链上收入超过 1100 万美金,接近 80% 的收入来自于 $TON。

作为一款超休闲小游戏,通常付费率较低,而 Catizen 仅靠游戏内内购就实现了接近 4% 的付费转化率,每个付费用户提供 25 美金的收入,每个用户提供 1.1 美金的收入,Catizen 的数据即使放到传统的出海超休闲小游戏领域中,仍然算表现亮眼。

五、未来路线图

2024 Q1 启动(已完成):游戏 Laucnch,采用 Play-to-earn Airdrop Model(存疑)

2024 Q2 代币发行(已推迟):主流交易所上币,为早期用户和支持者空投

2024 Q3 平台化:引入代币质押锁仓的游戏平台经济,可以通过代币质押获得新游戏的 NFT 和空投;引入游戏收入分润机制

2024 Q4 革新:引入 AI 和 AR 版本,通过合作引入传统游戏玩家

2025 Q1 游戏和平台优化:提高用户基数,优化平台机制

2025 Q2 创新功能优化:为 AI 和 AR 版本引入新功能

2026 Q3 猫咪宇宙:开始研发猫咪宇宙

根据 Catizen 的规划,目前 Catizen 已经完成了第一阶段的冷启动时期,获得了大量的用户,并正在向基于代币的 LaunchPool 转变。

六、开发团队

Catizen 游戏背后的开发团队 Pluto 游戏开发和运营经验丰富,且准备了足够的小游戏储备,让其可以在 Catizen 之后持续推出新品,目前其官网显示待 Web3 化的小游戏有 38 款。

对Catizen 和 TON 生态的思考

对 Catizen 进行深入研究后,我们对 TON 生态有以下几点思考和预测:

代币

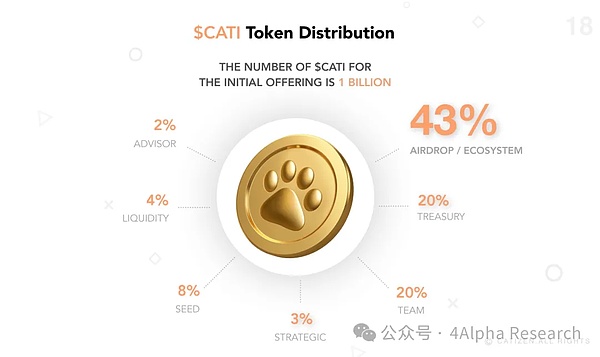

根据官方最新的白皮书,Catizen 的治理代币 $CATI 的经济模型如下,其中属于团队、种子轮投资者和 Advisor 的部分将在 TGE 12 个月后进行线性解锁,总共预计 4 年释放完毕(这部分总量 30%)。$CATI 目前在 Bybit 的 Pre-Market 上已经可以交易,截止 8 月 1 日,最新成交价是 0.7U,对应 FDV 7 亿美金;而目前全流通的 $NOT 是 13.5 亿美金的 FDV。

值得一提的是,Catizen 并非 Pluto 团队在 TON 推出的第一款游戏,早在 2023 年,Pluto 团队就将其最早在 BSC 生态运营的一款名为 Tap Fantasy 的游戏移植到了 TON 生态并发币,目前 Tap Fantasy 的代币 Magic Crystal($MC)FDV $16.48M。

TON 生态的机会:增长空间大,有 Mass Adoption 的基础,有付费能力

(1)TON 生态有庞大的用户基数,链上活跃度仍然有很大增长空间

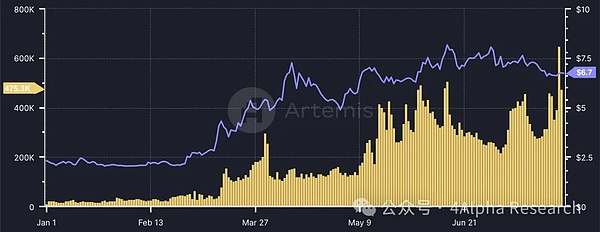

自从 2024 年一月以来,TON 生态链上活跃地址数持续增长,目前已经达到日活 450K 左右的新高水平,超越了 Ethereum 的链上日活(400K 左右),TON 的链上日活表现和 Arbitrum、Base 等高活跃度的 L2 相近。

我们可以从微信小游戏生态的发展状况来推测 TON 生态的活跃程度天花板,目前微信的月活在 13 亿左右,微信小游戏活跃用户达 7.5 亿,最火的小游戏月活破 1 亿,达到了微信月活的 8%;Telegram 目前有 9 亿左右月活,如果对标微信小游戏的转化率,我们有理由期待 Telegram 生态出现月活破 7000 万的小游戏产品出现,如果以 Catizen 10% 的链上用户转化率去推测,TON 生态的链上月活情况至少还有几倍的增长空间,而目前只有 Solana 做到了链上活跃地址数超百万,TON 是下一个具备这种潜力的公链。

(2)TON 生态提供了「渠道」的支持,且可以提供高转化率

其实通过 Crypto 的方式,减少中间商赚差价的叙事由来已久,但在 TON 之前,这个叙事一直无法落实,究其原因,可能有两点。

第一,缺少好的分发渠道。Web2 支付已经非常卷的情况下,往往是渠道决定支付手段,而非支付手段可以倒过来创造渠道。因此,要夺走 Web2 中间商利益分给用户的叙事合理,但是无法推广。这种渠道的限制了,不光限制了 Web3 支付手段的推广,也限制了一切依赖大 DAU 的 Web3 产品的发展(如游戏、社交)。而 Telegram 因为其背景原因,主动支持 Crypto,成为了首个具备足够流量且有足够动力去推行去中心化支付手段的渠道。

第二,转化率低。过去的 Web3 项目除了受限于渠道,还受限于钱包体验不好的低转化率,导致传统投放渠道的意义不大。而 Telegram 整合了钱包、dApp 和法币出入金,可以有效提高转化率。

基于上述两点,TON 生态同时提供了来自官方的渠道流量支持(TON Foundation 在多个场合主动推广 Catizen),并且做好了流量转换用户的基建,去期待一个有大量钱包用户的 TON 生态,在逻辑上也是合理的。

(3)TON 生态的用户有付费能力

对于传统的游戏开发者来说,Web3 游戏平台的叙事「绕过平台,减少抽水,提高利润」终于成为了可能。默认情况下,游戏内直接进行充值,需要通过 App Store 购买 Telegram 的虚拟代币 Star,再用 Star 去购买游戏内道具,这个环节中少不了各种抽成。

但如果通过一个独立的 Top-Up Bot 进行充值,则可以用 $TON / $USDT 以 10% 的折扣,直接向 Catizen 购买道具,在 Catizen 前两个月超 1100 万美金的收入中,有 80% 通过 $TON 支付。这种量级足以让我们期待,一个几乎没有中间商抽成的 Web3 渠道出现。

(4)生态仍然相对早期

前文有提到,Catizen 目前的玩法和 2018 年的《萌犬变变变》相比并没有做出大量创新,这种情况也并不是只有 Catizen 出现,大量 Telegram 上的小游戏仍然是微信上已经验证过一遍的早期小游戏的简单移植,在玩法上不仅没有创新,甚至还有阉割。因此,TON 生态即使靠对标国内小游戏迭代的老路去抄,也仍然有很大的发展空间。

除了游戏品质,TON 生态小游戏还依赖内购的单一变现模式,没有大量和广告变现结合,因此如果 TON 和 Telegram 游戏生态能够发展,那么针对 Telegram 生态和 TON 链上用户的广告投流平台也注定会诞生。

TON 生态的风险:人群的限制,代币的集中

(1)小游戏的精神内核和 Crypto 不同,仍然需要探索金融应用

对于交易所来说,通过 TON 的小游戏获得新用户注册相对可行,因为用户在获取代币空投后势必需要一个场景进行出入金转换,目前 Pixelverse 已经和 Bybit Web3 钱包合作;TapSwap 也内置了 Binance 新用户注册的任务。

但更重要的是,这批新用户卖币之后持续参与交易的转化率。

从作者个人观点来看,即使有 $NOT 代币大获成功的珠玉在前,休闲小游戏们能带来的 Crypto 新用户持续在交易所内的投机留存可能仍然不会太理想。主要原因是,休闲小游戏的模式在内核上更接近于 PoW 的一份耕耘一份收获,讲究一个投入就有回报;而交易所的模式更接近于“愿赌服输”的赌场模式,产生的是大起大落的刺激快感,两种产品在人群上有内核的不同。

因此除了在小游戏的方向探索外,仍然需要积极探索 TON 生态的 DeFi 产品,充分发挥 TON 生态在渠道和转化率的优势。

(2)Telegram 用户并没有集中在加密友好、付费能力强的地区

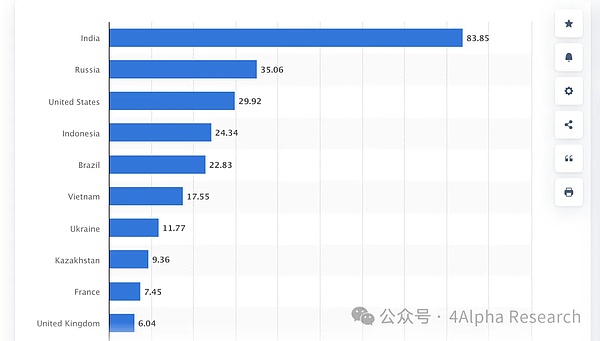

根据 Statista 数据,Telegram 的前五下载地区为印度、俄罗斯、美国、印尼和巴西,大部分并不属于对加密友好;而日韩作为无论是炒币热情,还是小游戏付费能力都很强的地区,甚至并没有进入前十。

(3)$TON 代币集中

已经有许多数据表明,超过 90% 的 $TON 代币集中在 100 个地址手中,$TON 的代币集中是悬在每一个生态参与者、建设者头上的一把利刃。

(4)无法逃脱的 PointFi,TON 生态目前的代币发行模式容易被操纵

由于 Telegram 小程序的游戏都是链上链下两种支付手段支持,游戏的数值和逻辑也没有完全上链,当在这种背景下,以游戏内“积分”或“数值(如代币产能)”作为标准空投时,就留下了极大的不确定性,在代币释放之前,极其难以预测筹码的真实分布情况。

总结

本文主要从 Catizen 切入,去探讨 TON 生态未来的可能性,对于小游戏来说,爆款往往没有固定的方法论,更依赖“创新的涌现”和“高效率的投放”,Catizen 从游戏模式上来看不属于能够长期锁住高付费玩家的重度游戏模式,Catizen 和 $CATI 后续的发展潜力取决于其 $CATI 代币经济模型的赋能(是一游戏一币,还是 $CATI 作为治理代币效用贯穿始终)和 Catizen 后续的运营能力和选品能力。

但无论 Catizen 发展如何,Catizen 目前的成功反映了不少 TON 生态潜在的问题和潜力,TON 生态仍然值得我们长期关注。

参考资料

https://docsend.com/view/h9x78qwy4yz2bfd7

https://www.youxituoluo.com/532105.html

欢迎关注

4Alpha Research

一个有观点、有态度的研究平台。

21篇原创内容

公众号

本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。不为任何虚拟货币、数字藏品相关的发行、交易与融资等提供交易入口、指引、发行渠道引导等。

4Alpha Research内容未经许可,禁止进行转载、复制等,违者将追究法律责任。