原文作者:Francesco

原文编译:深潮 TechFlow

friend.tech 简介

friend.tech (FT) 是 SocialFi 中最成功的 Web3 dApp 之一,它达到了有史以来最高的收入与净存款比率,第一个月的收入超过 200 万美元,净存款超过 3, 300 万美元。

对于 FT 来说,这应该是重要的一周,因为他们推出了产品的 V2 和平台的代币 $FRIEND,引入了重大变化以增强协议的可持续性和吸引力等等,但事实证明(可能)是它的终结。

之前,一些人对这些发展持乐观态度,而另一些人则持悲观态度,但在今天的事态发展之后,所有人都感到难以置信。

在本文中,我们将深入探讨 FT V2 的新机制,$FRIEND,探索它所经历或仍在经历的任何漏洞,并讨论这种商业模式是否可持续。

让我们首先来看看早期版本的 friend.tech 面临的挑战。

在 friend.tech V1 上

FT 是第一个通过将知名加密货币人物的利益与散户的利益保持一致,来持续产生收入的去中心化社交应用程序。

这种一致性导致了在熊市期间,FT 成为新项目中用户基础增长、活动增加和收入增加最大的项目之一。

然而,由于平台收取的费用,这种模式并不可持续。

虽然 KOL 和 FT 赚取了可观的收入,但散户每天都在亏钱。由于买卖交易中有 0% 的税费,他们只能以比购买价格高出至少 20% 的价格出售 keys 来获利。

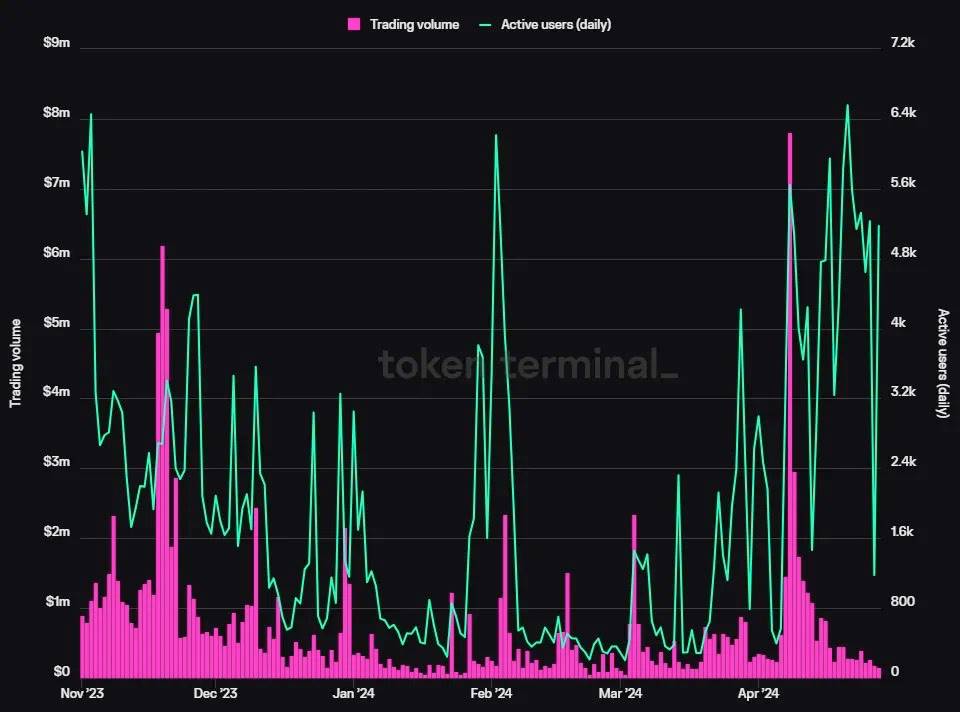

这只在平台活动和流入量较高的时期才可能实现,这也是下图中观察到的波动行为的主要原因。

最终,费用成了许多人进入市场的障碍,导致 FT V1 让许多人苦不堪言。

即便如此,FT V1 还是在 6 个月内实现了几个里程碑式的目标,而这是很少有协议能在其整个生命周期中实现的:

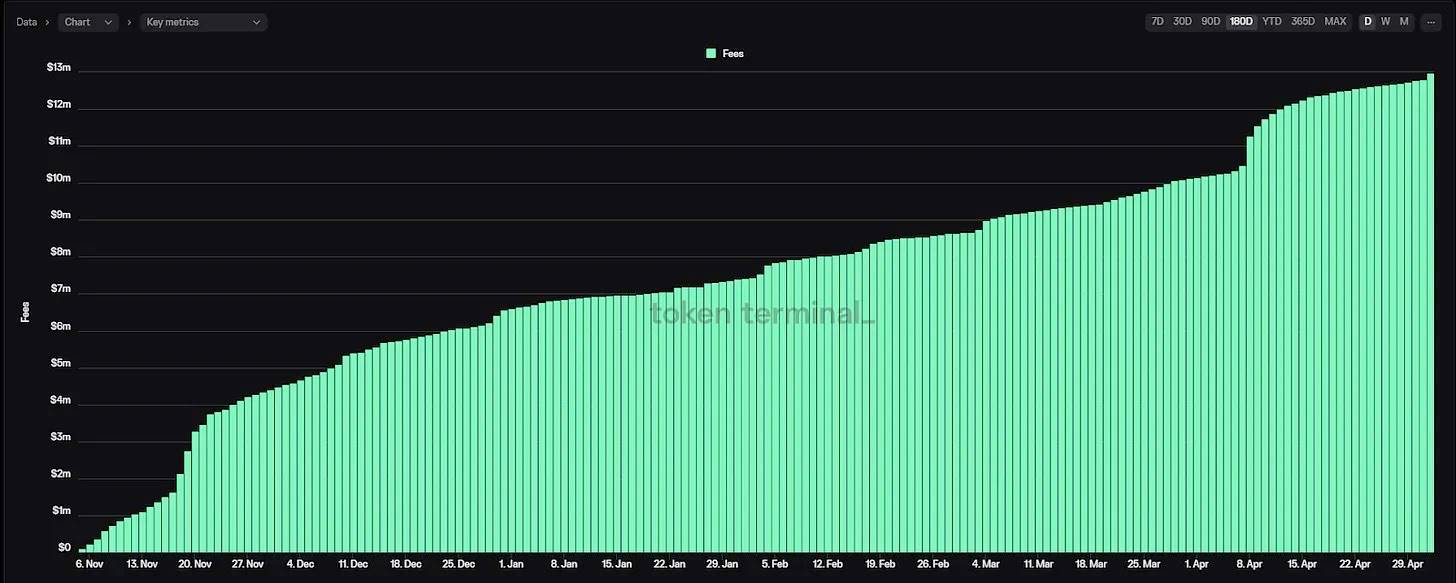

产生了约 1300 万美元的费用:

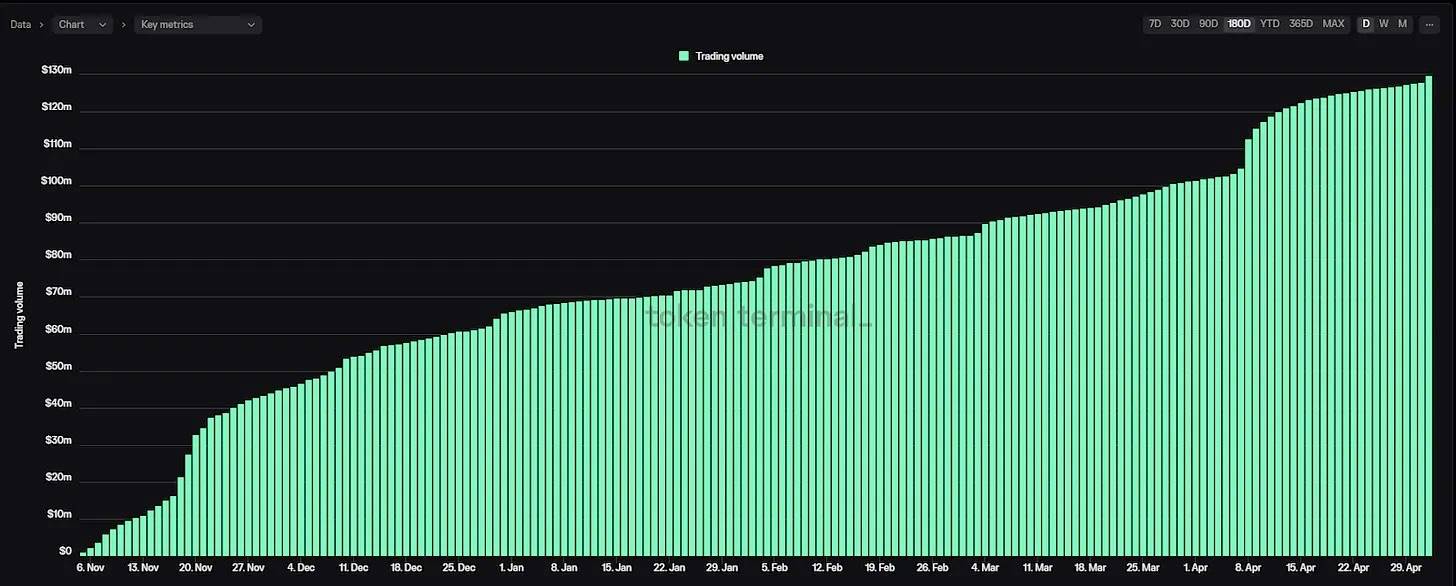

交易量达到 $ 130 M(可能是 SocialFi dapp 实现的最高交易量):

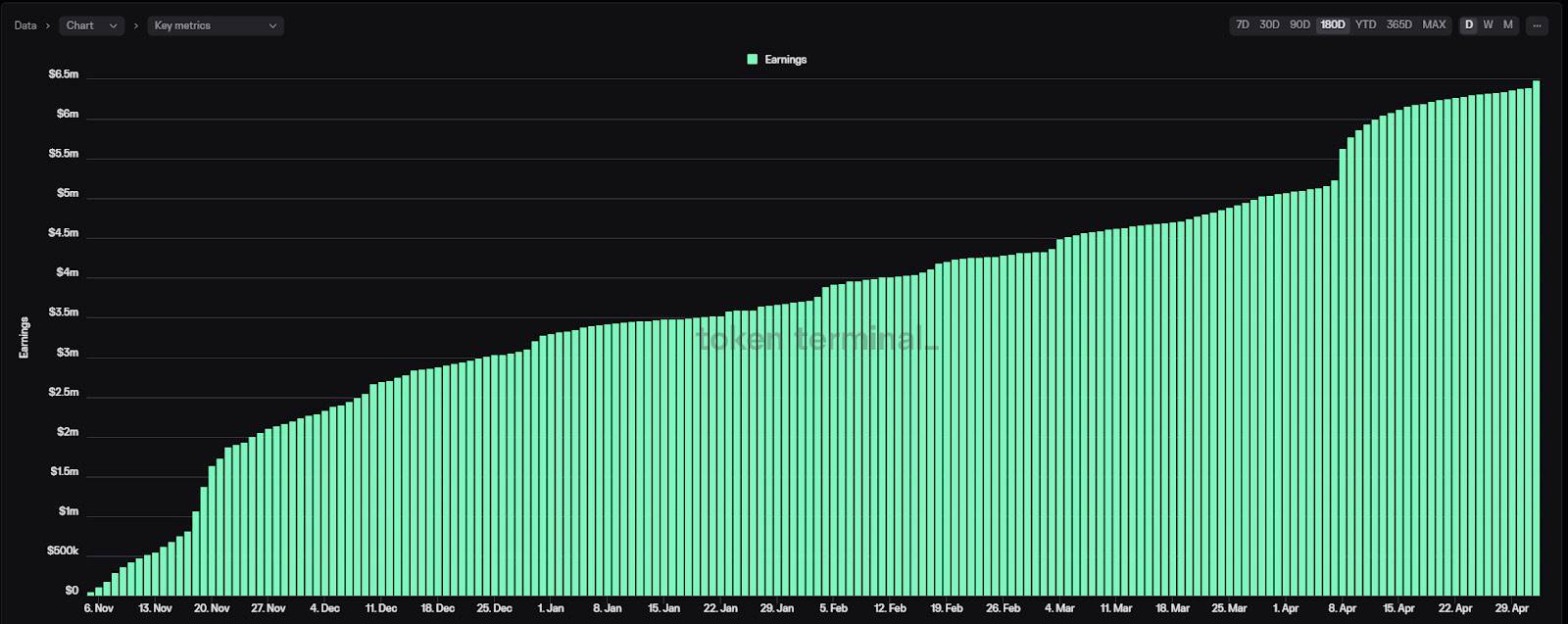

将约 600 万美元的收入分配给了其用户:

在 friend.tech V2 上

FT V2 于 2024 年 3 月 3 日星期五发布。

作为这个期待已久的更新的一部分,用户终于可以领取他们的$FRIEND 代币了。

然而,这次发布似乎没有达到预期,其中包括缺乏相关信息。

这是 FT 自推出以来在 Twitter 上唯一的官方公告。

可以理解,这让许多人对空投领取的进程感到困惑。

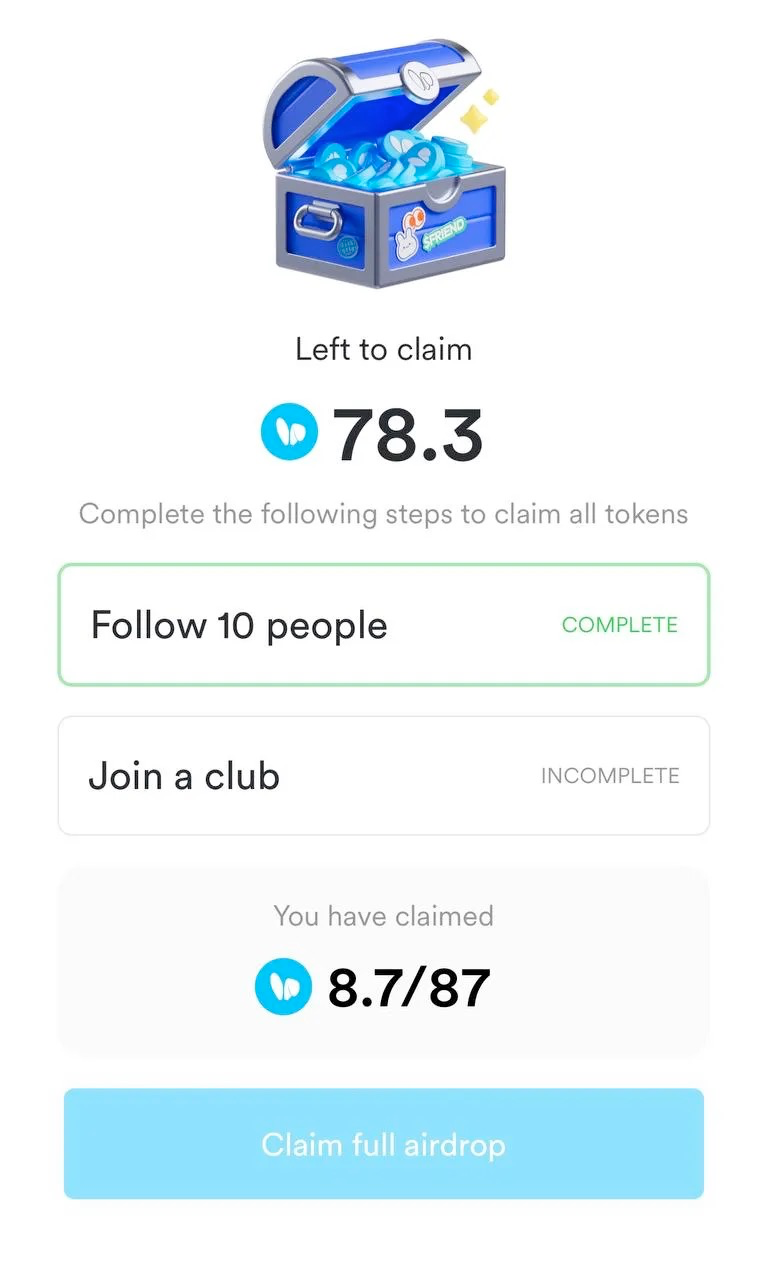

用户只能认领他们空投的 10% (前提是他们至少关注了 10 个人),还需要加入一个 club 才能认领剩下的 90% 。

然而,这些要求并不明确,因为在应用程序中没有弹出窗口或指导,而且在许多情况下,即使加入了一个 club,用户也无法认领。

什么是 clubs?

Clubs 是 FT V2引入的主要新功能之一。

任何人都可以创建一个新的 club。Clubs 被定义为由 key 的持有者拥有和管理的“群体空间”;然而,我们不清楚它们将来会如何使用。

以下是 clubs 的工作原理:

- Key 的持有者投票选出 club 的主席

- 主席管理 club 并选择版主

- 所有 club 的 keys 都使用$FRIEND 进行交易

- 每笔 club 交易都需要支付 1.5% 的交易费,分配给 farmer 和 FT

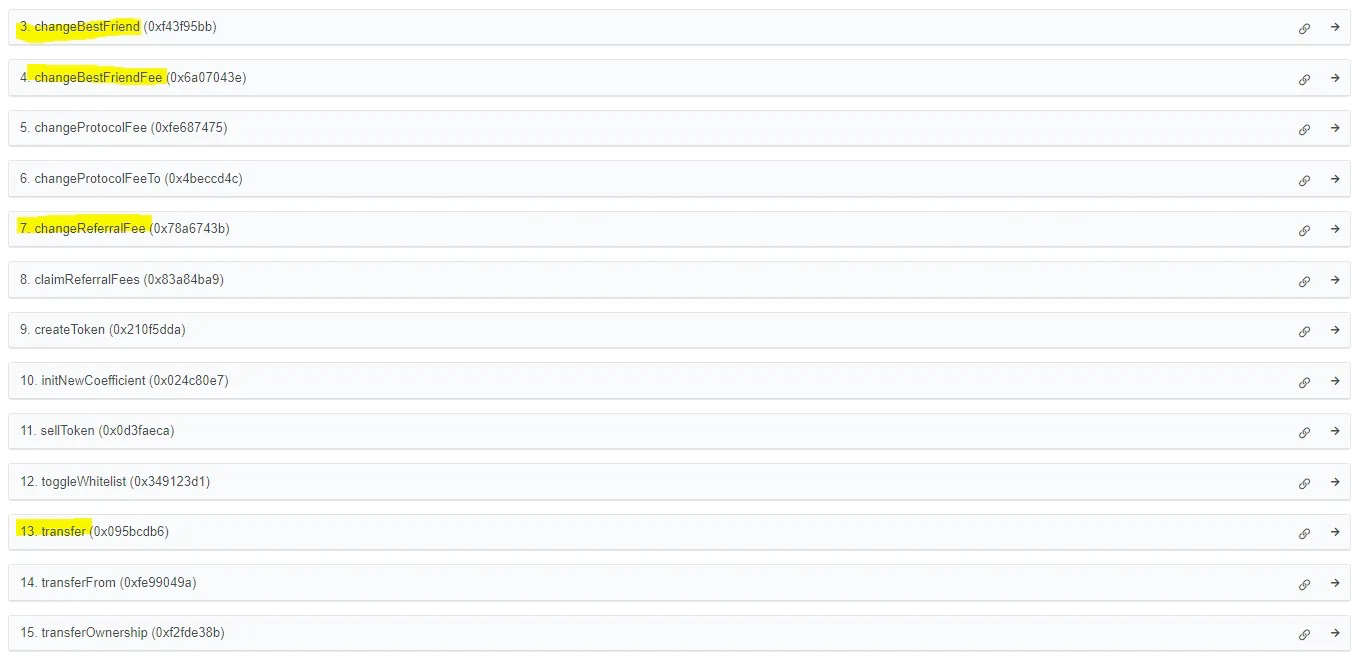

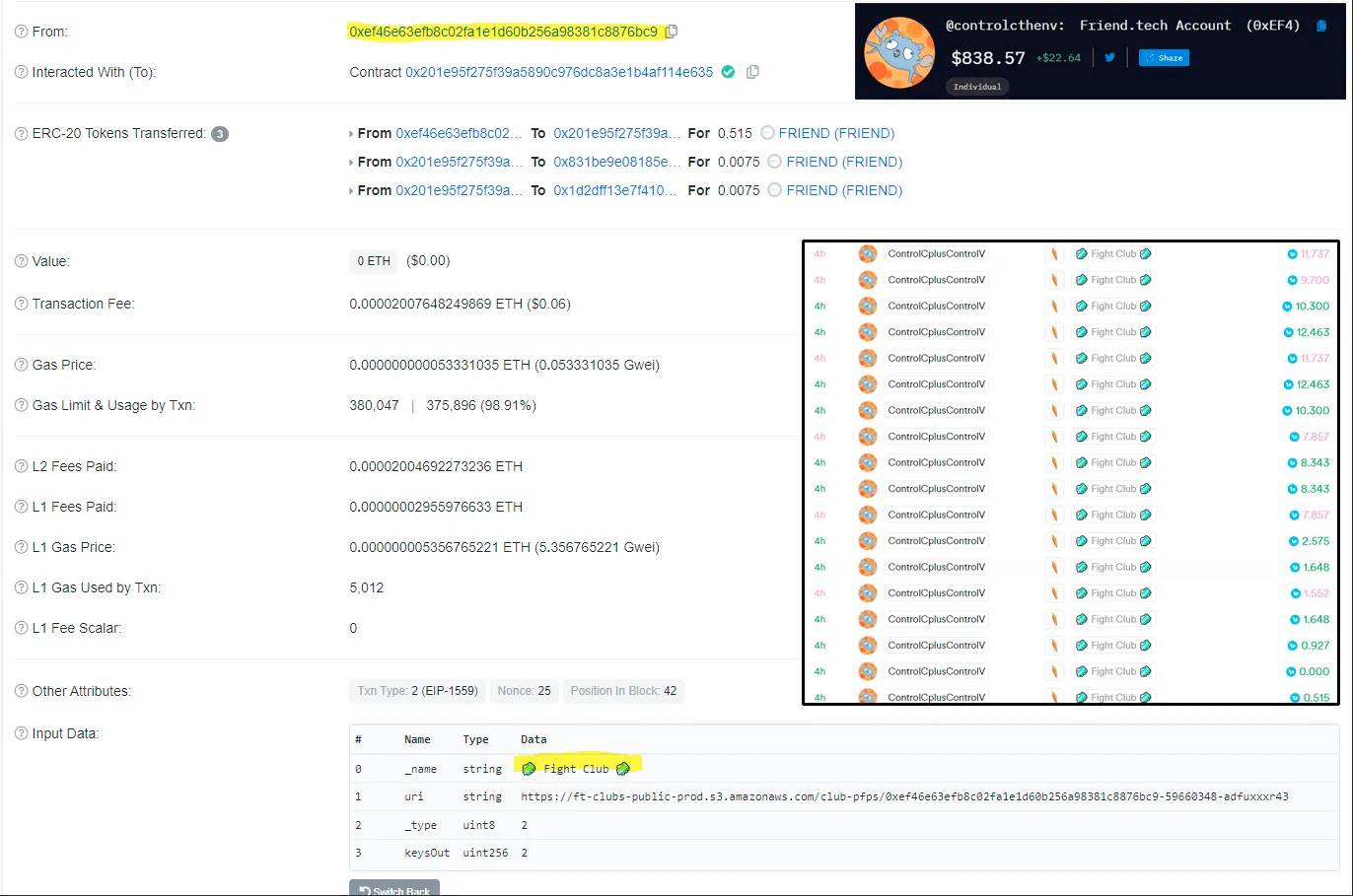

我们通过 Base Scan 合约界面观察到的有趣现象是更换好友(changeBestFriend)和更换好友费用(changeBestFriendfee)的变化,我们可以推测这将用于允许任何人添加一个最好的朋友,这可以让我们在交易 keys 时减少或免除手续费。

我们还可以推测,FT 将很快推出推荐费(下图第 7 点),我们也知道 club 的 keys 是可转让的(甚至可能用户的 keys 也会如此?)。

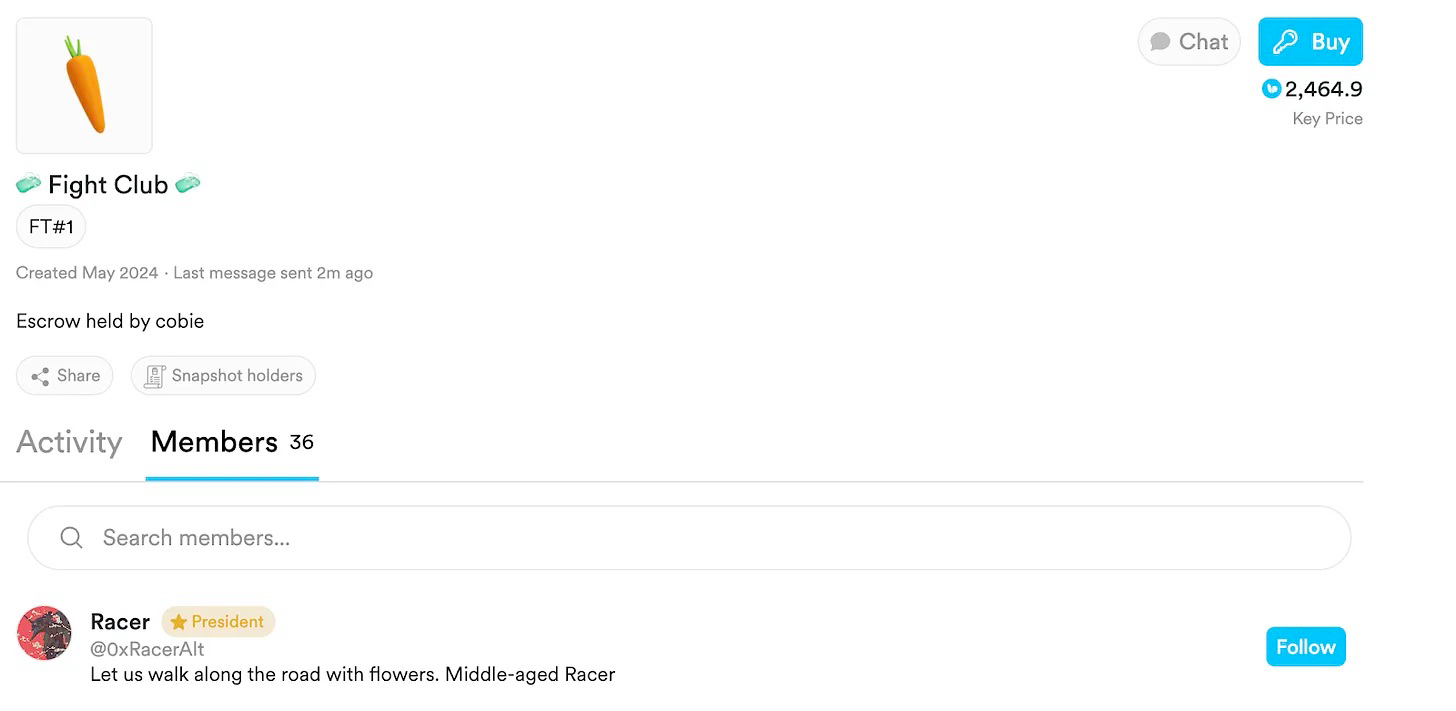

下面的俱乐部(搏击俱乐部)是 FT#1 所代表的第一家俱乐部,而 Racer 实际上是其总裁,这反映在 key 的价格中。

但是,从下图可以看出,他并没有自己创建俱乐部。

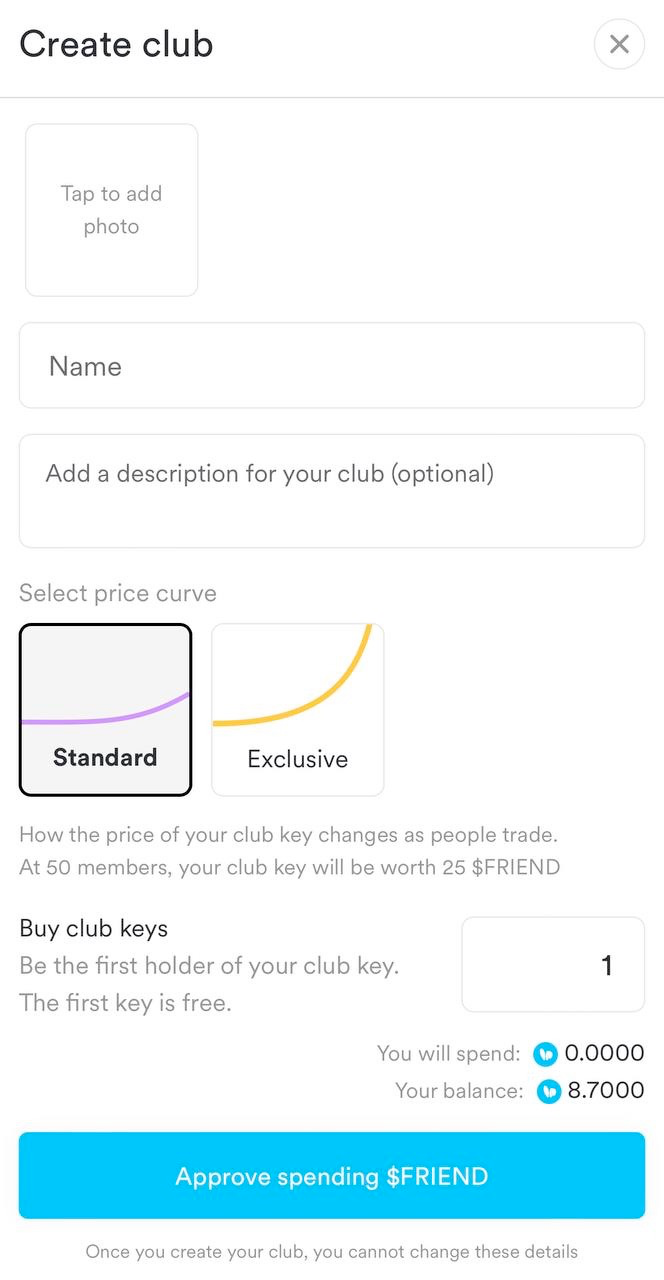

在创建俱乐部时,用户可以选择以下内容:

名称

描述

价格曲线(标准或独家)

购买多少个 keys

尽管如此,值得一提的是,其中大部份都是假设,因为 FT 有望提供有关 Clubs 及其机制的更多信息。

用户在与 clubs 互动时还需要注意一些要素:任何人都可以将 clubs 共享转让给其他人,并任命他们为主席。

因此,您必须非常小心那些被提名为主席的知名人士:他们甚至可能不知道自己被提名了。

例如,今天早上我们创建了一个随机 club 并邀请了 Racer 加入!

请注意,Club 可以有相同的名称,因此始终检查 club 的 FT#以确保您购买了正确的俱乐部。

除了这些变化之外,Web App 的首页也发生了变化。现在显示了新元素,包括“农场”(LP)、空投领取和奖励。

目前,用户只能领取他们的空投、创建俱乐部、购买和出售代币,并将它们用于农场中获得奖励。

此外,许多人强调,keys 的角色并没有真正改变,它们的实用性也没有扩展。原本应该改变平台方向的社交媒体元素似乎也缺失或不够令人印象深刻。

尽管如此,我们不知道这是否是最终版本,还是会很快发布新的更新。

最后但同样重要的是,许多人对$FRIEND 代币的价格有更高的预期。

加上对 keys 没有新的使用案例,这可能是空投是否值得、许多人是否会摸索着卖出他们的 $FRIEND 代币的关键所在。

所有这些因素,使得难以设想这种模型的长期可持续性和成功,鉴于当前的设计,这可能是最终版本,也可能不是。

另外值得一提的是,完成链上操作和 FT 界面上反映之间存在延迟。

我们观察到大约 3-4 小时的延迟。

friend.tech 模式是否可持续?

许多人对 FT 模式的可持续性提出了质疑,尽管最初由于 dApp 的令人难以置信的吸引力,这些质疑声被忽视,但随着 FT 的热度逐渐消退,这些批评者的声音越来越大。

随着 FT V2摆脱了V1推出的以影响者为中心的模式,该协议旨在减少其依赖性并变得更加可持续。

事实上,对影响者的依赖是一个单点故障:一个社交网络的价值仅取决于其用户。缺少许多重要人物将使 FT 的吸引力大大降低。

如果 Hsaka 或 Ansem 很少连接到应用程序,更不用说在那里分享 alpha 了,那么它们的价值是什么?

这可能是团队最近转向更加以社区为中心(即:degen)方法的关键原因之一。

这是 FT 的关键问题之一:他们如何确保用户受到激励,并更喜欢他们的应用而不是 Twitter、Farcaster、Lens 等其他应用?

尽管在代币推出后出现了大肆宣传,但 FT 并未像前两波那样吸引到同样程度的关注。

许多人猜测,随着$FRIEND 的发布,该协议将逐渐受到越来越多关注。然而,当前的指标远未达到预期。

这是否会成为又一个 Sell the news 的案例?

还是期待已久的V2版本会将 friend.tech 转变为领先的社交应用程序,并吸引新的用户群体?

目前的 FT V2版本似乎缺少一些关键功能,这些功能已经从应用程序中删除。

出于这些原因,可以推测这不会是 FT 2 的完整版本,随后可能会有一次即将到来的更新。

我们想要以反思结束这篇文章:这就是 FT 在 8 个月后,利用疯狂的资金、资源和炒作所能开发出的一切吗?或者,这是否是团队的另一种高超策略,收集所有负面反馈,进行迭代,并发布应用程序的最终版本?

从目前情况看似乎是后者,FriendTech V2 当前的状况值得深思。