多年来,比特币在亚洲交易时段往往会下跌,但在现货比特币ETF推出后,情况发生了变化。

一位分析师表示,自推出现货比特币ETF以来,比特币每天大部分的涨幅都来自美国交易时间之外,这可能为交易者了提供新的获利机会。这里所说的美国交易时间,是指纽交所和纳斯达克证券交易所的营业时间,北京时间21:30至次日4:00(冬令时则后延一小时)。

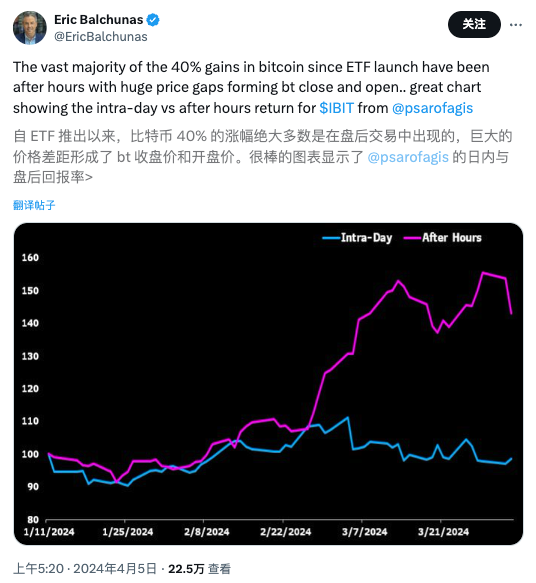

比如,4月4日,比特币在美国交易时间以外上涨约2.6%,而在美国交易时段内仅上涨约0.6%。这一趋势似乎与过去两年相反,因为过去两年大部分涨幅都集中在美国交易时段。ETF分析师Eric Balchunas也在4月5日的X帖子中指出,自1月11日推出现货比特币ETF以来,比特币“40%涨幅中的绝大多数”发生在美国市场的常规交易时间之外。

数字研究公司10x Research的分析师Markus Thielen表示,新趋势使投资者能够利用日内套利交易策略获得利润,“交易者可以利用这一信息,在美国交易时间之前购买比特币,并在几个小时后卖出。”

Thielen解释说,投资者(包括来自其他时区的投资者)通常会在美国市场开盘前购买比特币,因为他们预期ETF资金的流入会激增,以此来提前做好布局。他补充道:

“通过数据分析,我们还注意到,比特币往往会在美国ETF当天开始交易前1-4小时内上涨,这表明ETF资金可能会出现抢先交易。”

比如,4月4日,比特币在美国市场开盘前四个小时内小幅上涨2.6%,从65593美元攀升至67308美元(注:不同经纪商报价会稍有出入)。

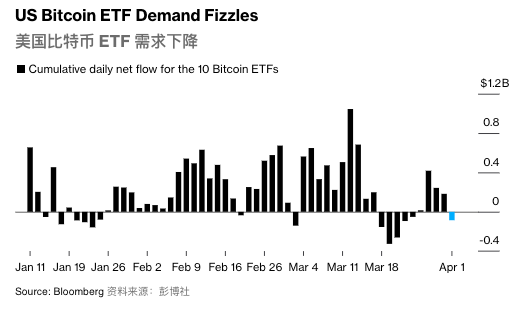

Cointelegraph最近报告称,2024年第一季度比特币上涨了64%。一批美国比特币ETF于1月11日上线,迄今已净吸纳120亿美元资金。资金流入速度在3月上半月达到顶峰,当时比特币飙升至历史新高。此后,该行业经历了一轮又一轮的资金外流,该代币较历史峰值回落约10%。

有意思的是,大跌也会出现在亚洲交易时段。美股收盘后,关于现货比特币ETF需求的每日数据会在市场大肆传播。比如,周二,由于资金流数据表明投资者正在撤资,该数字资产在亚市早盘出现了一个月来最严重的跌幅。

Arbelos Markets的总裁Shiliang Tang表示,从算法交易的角度来看,机器人基本上可以自动抓取这些数据,并根据这些数据进行买卖。他认为,这种流动模式有助于解释为什么亚洲时段的市场回报“在2月和3月初特别强劲,但在3月底则减弱”。

随着算法协议抛弃比特币,这可能会对衍生品市场产生连锁反应。Coinglass数据显示,周二大约有3.54亿美元的看涨加密货币押注清仓,这是大约两周来的最高水平。

ByteTree资产管理公司首席投资官Charlie Morris在一份报告中写道,ETF大约持有5.5%的比特币,而黄金相应的数字只有1%。

“因此,相比对黄金,ETF资金流量对比特币而言更重要。”

然而,Thielen也指出,美国投资者还倾向于利用现货市场和期货市场之间的市场价差来赚取利润,也就是买入比特币现货ETF,但同时卖出在CME上市的比特币期货。

值得注意的是,这并不是交易员第一次利用美国交易时间之外的资产涨幅获利。2022年6月,NightShares 500 ETF和NightShares 2000(NIWM)这两只ETF基金得以推出,就是为了利用美股隔夜上涨的机会。

但是,根据《金融邮报》2023年7月的一份报告,这些产品仅仅一年后就停产了,不过是因为其他因素,例如非工作时间公布的公告、数据和财报可能会影响表现,并且难以作出及时反应。

据了解,在现货比特币ETF推出之前,亚洲投资者倾向于在亚洲市场时段进行更多抛售。早在2022年3月,Cointelegraph报道称,亚洲投资者总体上是卖家,而美国和欧盟的投资者在过去两年中一直是买家。

Glassnode研究员兼报告撰稿人“Checkmate”也指出,过去两年美国和欧洲投资者普遍买入,为价格提供了支撑,而2021年第一季度至第三季度亚洲市场的买盘支撑普遍较低,甚至导致产生了沉重的抛售压力。

比特币即将发生减半,这是四年一度的事件,一些交易员认为这是价格的支撑。但是,近日该数字货币的走势有所波动。去中心化信贷市场Clearpool Finance联合创始人Jakob Kronbichler对此表示:

“市场通常会从ETF流量数据中获取线索……此外,过去几周出现了很多令人兴奋的事情,市场调整自然会稍事休息。”