空投争议

最近,zkBridge 开发商 Polyhedra Network 的空投申领活动引发了不少热议,主要原因是大多数参与者获得的代币数量低于预期。此外,作为专注于互操作性的跨链项目,Polyhedra Network 此次空投却在以太坊主网上进行申领,导致用户需要支付高额 Gas 费用,进一步加剧了不满情绪在社区的蔓延。面对社区争议,Polyhedra Network 随后也宣布了弥补措施,计划推出价值 1500 万美元的 ZK 代币空投活动,但具体细节尚未公布。

争议之下,Polyhedra Network 该如何挽回用户信任?

Polyhedra Network 的技术实力

Polyhedra Network 是一家通过零知识证明(ZKP)技术构建 Web3 互操作性、可扩展性和隐私性基础设施的公司。团队凭借在密码学方面的专长,构建了 Virgo、Virgo++、Orion、Libra、Gemini、Marlin、Pianist 7 个不同的零知识证明系统,并发布论文逐一介绍。

目前构建的实现跨链互操作性的 zkBridge ,不少喜欢链上交互的朋友们应该都体验过。zkBridge 利用零知识证明来验证两个区块链之间的交易有效性。与传统的跨链桥相比, zk 技术的优势就不言而喻了,不需要在每个链上完全复制所有数据,只需要传输证明。轻量级的通信方式提高了跨链通信的效率,并且消除了外部信任假设。此外,不同与其他的 zk 跨链桥,zkBridge 可以更快生成证明,这要归功于他们推出的 zk-SNARK 证明生成系统 deVirgo。deVirgo 采用并行化计算,将证明的生成过程分散到多台机器上,从而实现了不到 8 s 的证明生成时间,小于以太坊 12 s 的出块时间,这样就避免了因为证明生成的速度而导致交易延迟的问题。

zkBridge 的证明系统里除了加速证明生成的 deVirgo,还涉及 Libra 和 Virgo。Libra 使得参与跨链通信的节点能够证明有效性,而无需泄露私密信息,为 zkBridge 的安全通信提供了基础。Virgo 的快速证明时间、简洁的证明大小和低验证复杂度促使跨链通信更加高效,为 zkBridge 的可扩展性和性能提供了支持。

为了提高 zkBridge 的性能,Polyhedra Network 还开发了另一个证明系统 paraPlonk,以加速基于 Plonk(一种零知识证明系统) 的 ZKP 系统,实现最小化节点通信开销。

除了可以代币跨链,zkBridge 还可以实现 NFT 和消息的跨链。并且在比特币生态的持续火热下,zkBridge 准备兼容比特币生态,实现比特币与其他区块链网络之间的互操作性和数据传输。

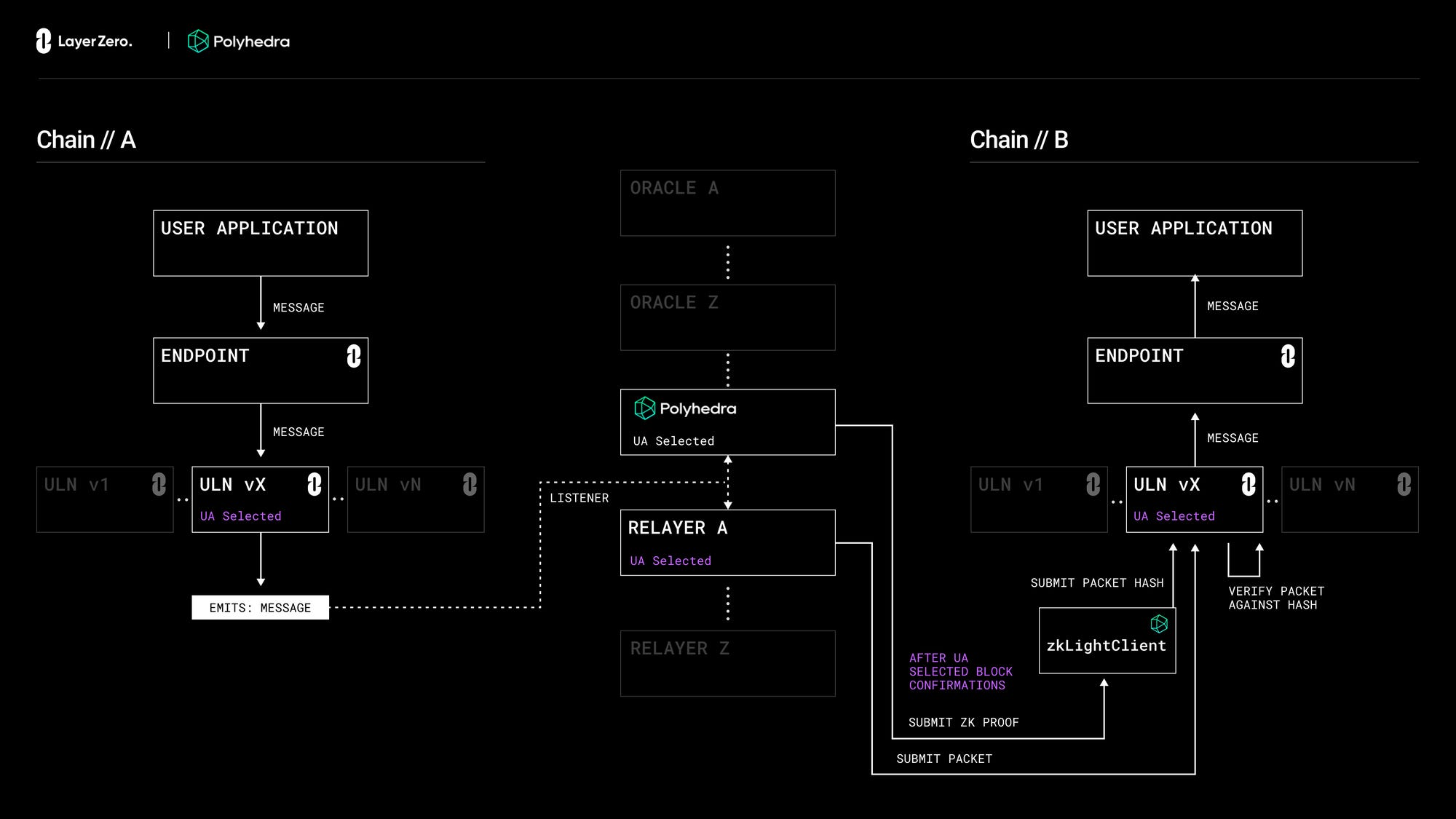

除了 zkBridge,Polyhedra Network 还开发了建立在 LayerZero 协议上的一种轻量级客户端技术 zkLightClient,用于跨链通信,通过使用 ZKP 技术来验证源链上发生的状态转换,并向接收链证明该状态转换的有效性,无需在接收链上复制所有的数据。这样能够大大减少链上验证的成本,并降低延迟。目前 zkLightClient 已经完全集成到 LayerZero 协议中,LayerZero 生态的开发者可以利用此技术轻松构建跨链应用程序。

以上这些技术促进着跨链通信的发展。在当下多链时代的背景下,实现无摩擦和无感知的跨链互操作性正是用户迫切需要的,也是 Polyhedra Network 正在实现的。

总结

Polyhedra Network 在技术方面专注于 ZK 领域,通过 zkBridge、各种证明系统等方案解决了目前区块链在跨链、效率和隐私方面的一些难题。尽管此次空投引发了一些争议,但项目后续的应对措施表明了团队的积极态度。当然,由于目前具体细节暂未公开,是否能够再次获得社区的认可和支持仍有待进一步观察。