原文作者:Frank,Foresight News

加密世界「貔貅」、「牛市发动机」, 2021 年之前的灰度(Grayscale)可谓是风头无两,直到今年 1 月 10 日,好日子戛然而止。

SoSoValue 统计数据显示, 1 月 11 日以来,GBTC 累计已流出超 100 亿美元,总资产净值跌至 270 亿美元,更是 10 支现货比特币 ETF 之中唯一不断净流出的产品。

顺风时的积极因素会被放大,只有退潮时的选择才更具代表性,也就在这格局巨变的 2 个月里,灰度明显加快了步伐,开始加速推出新的产品与布局,本文就旨在对此进行简单梳理,一探其中的究竟。

开放 5 支山寨币信托私募

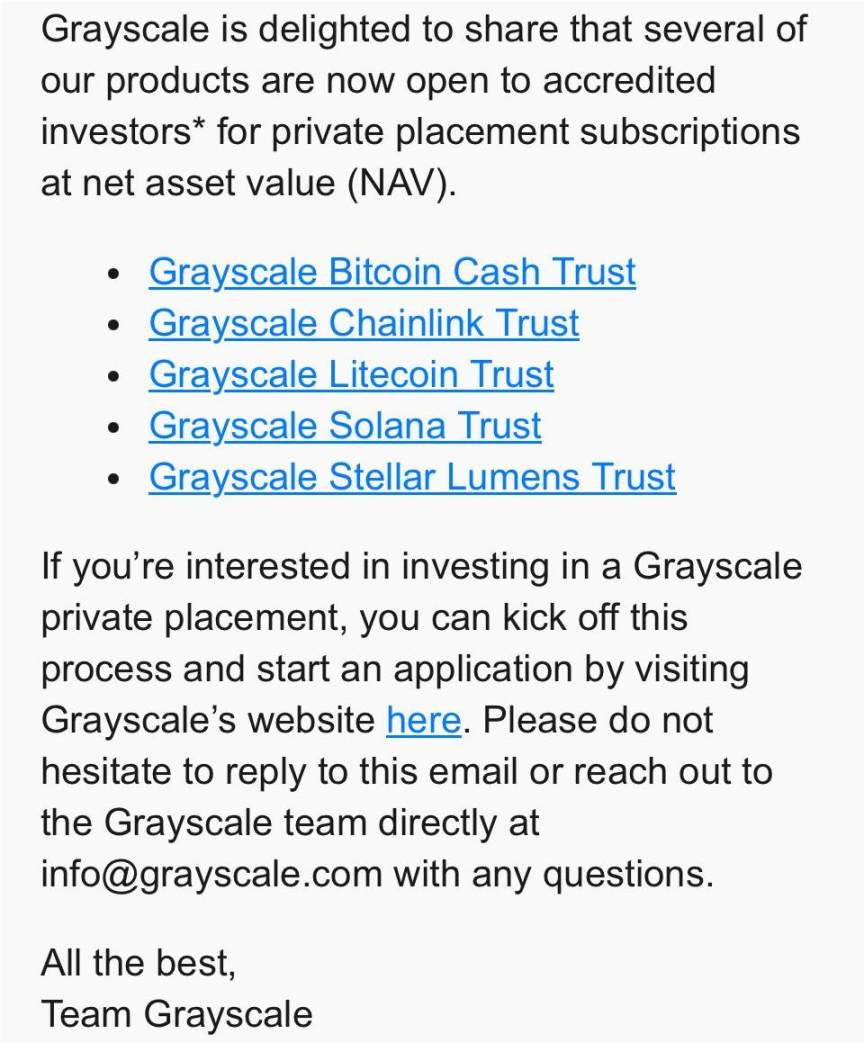

2 月 15 日,灰度邮件通知显示,已向认可的投资者开放部分加密货币信托的私募配售认购,包括 Grayscale Bitcoin Cash Trust、Grayscale Chainlink Trust、Grayscale Litecoin Trust、Grayscale Solana Trust、Grayscale Stellar Lumens Trust,其中认购将以资产净值(NAV)进行。

一句话概括,就是开放 BCH、LINK、LTC、SOL、XLM 这 5 个加密货币信托的私募,供合格投资者认购——根据灰度官网披露的流程,目前其旗下信托的产品生命周期包括私募配售、公开报价、美国证券交易委员会(SEC)报价、ETF 型 4 个阶段,也就是说目前除了比特币信托 GBTC 外,其它加密信托都还只是封闭式基金,无法在市场双向赎回。

但 Coinglass 统计数据显示, 2 月 15 日开放私募认购后的不到 1 个月时间里,这 5 个加密信托在灰度所有基金持仓中呈现出明显的净流入状态:

其中 LTC 净增超 4.43 万枚(超 350 万美元),BCH 净增超 4062 枚(约 160 万美元)、XLM 净增超 492 万枚(约 68 万美元)、LINK 净增超 10 万枚(约 200 万美元)。

只有 SOL 属于断档的存在——净增超 9.75 万枚,价值超 1350 万美元。

明明只有 GBTC 转为了 ETF,那为什么开放私募之后,会有大量场外资金参与这 5 个山寨币加密信托的私募认购?

认购背后的套利与博弈

原因便在于一二级市场的大额溢价 + 特殊赎回机制造成的独有套利空间。

130% 以上的高溢价

如上图所示,可以明显发现,上面 5 支山寨币加密信托均存在大额正溢价——LTC、BCH 这样的老牌 PoW 币种溢价普遍在 130% 以上,SOL 更是溢价逾 870% ,LINK 亦高达 830% (当然 LINK 信托的总持仓体量也不过 800 万美元)。

这种溢价具体就是指标的币种(可以视为一级市场)和对应的美股份额(二级市场价格)之间的差价,以 LTC 为例, 161.79% 的正溢价,就是指每股 ETCG 的二级市场交易价格,是其背后所代表的对应 ETC 份额实际价值的 161.79% 。

因此在这个背景之下,结合灰度加密信托的「裸多信托」机制,正好完美构成了一条抹平正溢价空间的套利路径。

「裸多信托」机制

这里我们需要简单介绍下灰度加密信托近乎「裸多信托」的创建 / 赎回机制。

以转 ETF 之前的 GBTC 为例,灰度加密货币信托并不能直接赎回其标的资产——尚没有明确的退出机制,暂时不存在「赎回」或「减持」,

这就意味着这些加密信托本身都是「裸多信托」——在短期内只进不出(只不过灰度目前按照比例收取管理费用,且形式正是币本位的,这也是为何其持仓会定期少量减少的原因所在)。

具体一点,仍以 ETCG 来举例:投资者获取 ETCG 份额的渠道,除了在美股二级市场上直接购买外,就是通过私募认购存入对应的 ETC 代币,在锁定期过后便可解锁拿到对应比例的 ETCG 份额(据公开信息锁定期是 12 个月)。

那这其实就存在了套利的机会,譬如投资者可以在一级市场以 ETC 参与 ETCG 的私募,根据所提交资产的净值获取对等的份额,同时在合约市场开出等价 ETCG 空单对冲(如果赌 12 个月后仍是正溢价,连空单对冲这步也可以省掉)。

那在等待 12 个月后,手中解锁的 ETCG 份额便可在美股二级市场出售,与此同时平掉对应的空单,就净赚灰度 ETCG 信托净值与美股二级市场上 ETCG 之间的差值,完成整个套利过程。

一句话概括,就相当于套利者在加密市场现货买入 ETC,而在美股市场卖出 ETHG,所以从市场角度看,目前 ETCG 等的高溢价,倒像是一份为期 12 个月的「看涨期权」。

当然但这份套利空间巨大的看涨期权,却可能只是一场不对称的博弈—— ETCG 通过私募的形式在一级市场对机构和合格投资人开放,使得其可以在二级市场将获取的份额售出,而在美股二级市场顶着那么负溢价接盘的,无疑就是信息失衡的普通美股投资者。

其实从 2020 年开始到 2021 年,灰度的比特币信托 GBTC 和以太坊信托 ETHE 就出现过类似的正溢价与套利情况,只不过伴随着 2022 年 Three Arrows Capital 破产、DCG 危机等连环冲击,GBTC 的溢价不仅由正转负,负溢价最高时甚至一度超 50% ,彻底封死了这条套利路径。

只不过伴随着 2023 年年中现货比特币 ETF 消息的再度热炒,及 GBTC 转 ETF 的推进,负溢价的 GBTC 倒衍生出了截然相反的套利空间:提前买入负溢价的 GBTC,赌 ETF 通过,以等待 GBTC 将来转 ETF 后抹平负溢价,从而获得这期间的升水收益。

灰度加速转向山寨币?

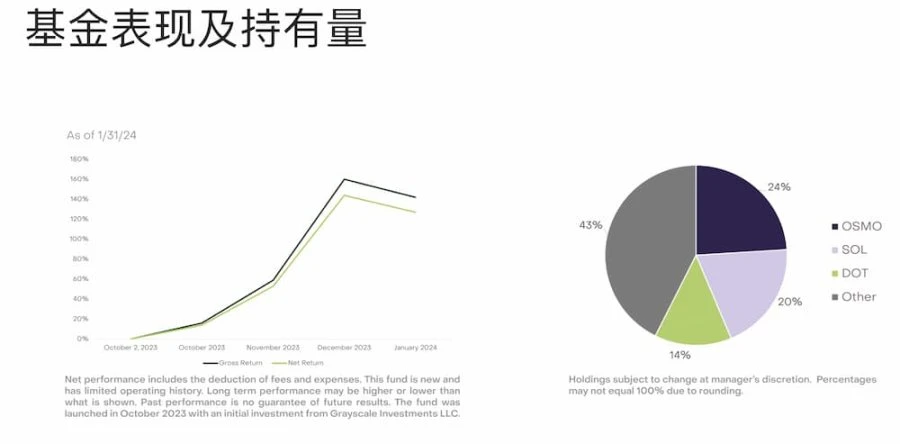

除此之外, 3 月 5 日,灰度也推出了首支主动管理基金——动态收入基金(GDIF)。

该基金通过质押加密货币来赚取收入,最初将支持九种区块链资产:Aptos(APT)、Celestia(TIA)、Coinbase 质押以太坊(CBETH)、Cosmos(ATOM)、Near(NEAR)、Osmosis(OSMO)、Polkadot(DOT)、SEI Network(SEI)和 Solana(SOL),并计划每季度以美元形式分配质押奖励。

且根据官方目前披露的 GDIF 基金的资产占比,其中排在前列的是 OSMO 占比 24% 、SOL 占比 20% 、DOT 占比 14% 以及剩余部分占比 43% ,这无疑为圈外的机构投资者省去了参与 PoS 投资的门槛。

从某种程度上讲,堪称灰度近些年来最大的「产品创新」,相当于逐渐转向主动参与获取加密原生收益,为机构投资者提供了简单获取 PoS 奖励的途径。

穷则思变,变则通。要知道灰度从 2019 年诞生之日起便是加密世界举足轻重的买入机构代表,也是最大的加密「明牌巨鲸」之一,多年来最大的叙事价值无疑就是以信托基金的方式为投资者提供合规的加密货币投资渠道。

只是今年 1 月 10 日现货比特币 ETF 通过后,灰度的这个「机构投资者管道」的角色,并由于自身的高管理费率等因素遭遇持续性的资金流出,并造成短期内最大的市场抛压。

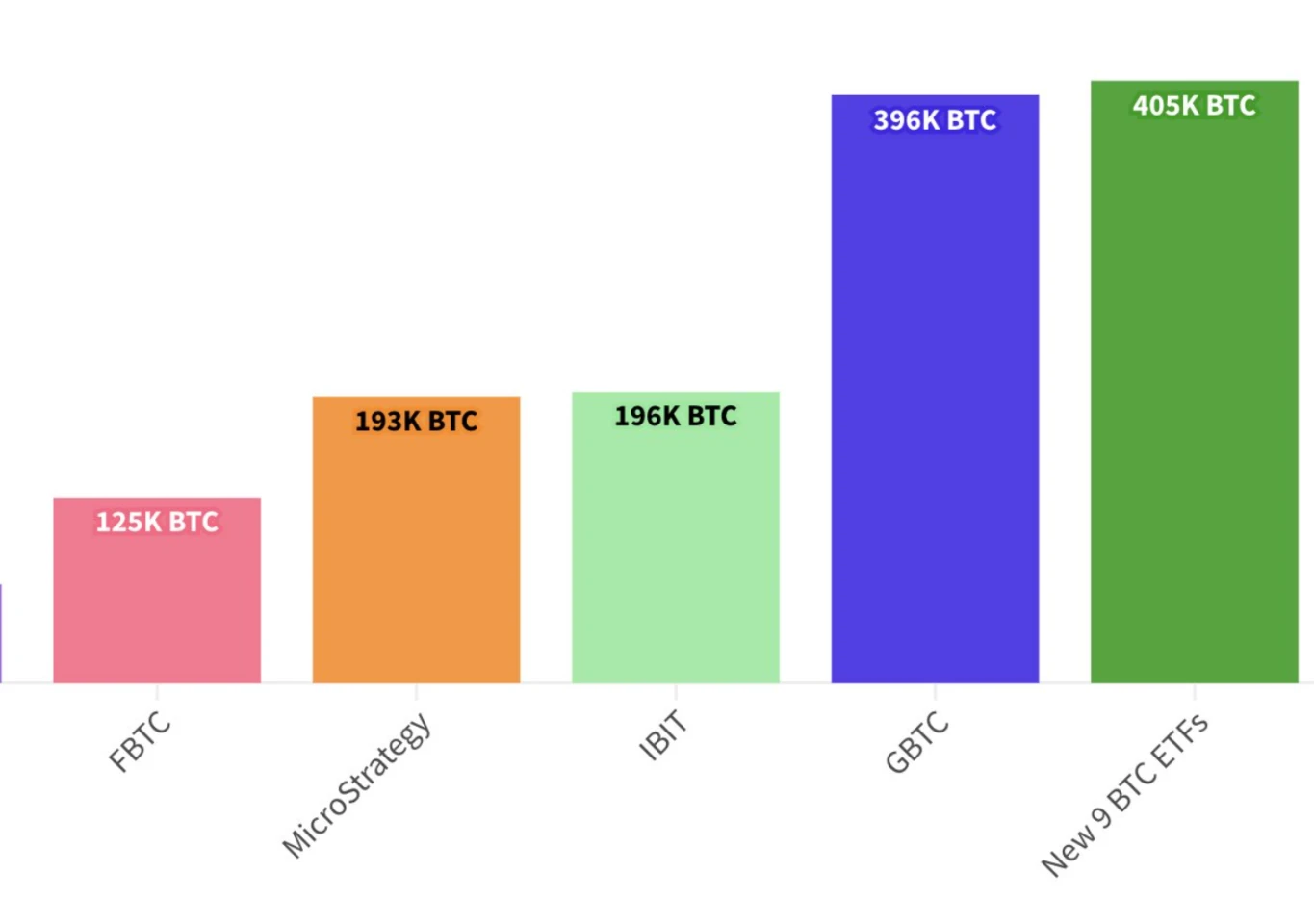

根据加密交易员 Fred Krueger 监测显示,截至上一个交易日,另外 9 支现货比特币 ETF 的 BTC 持仓量刚好完成对灰度 GBTC 持仓量的逆转:

9 支现货比特币 ETF 的 BTC 持仓量达 40.5 万枚 BTC,超越 GBTC 持仓的 39.6 万枚 BTC, 2 个月狂飙突进,颠覆了 GBTC 5 年来的龙头地位。

小结

或许也因如此,灰度这两个月来的新举动都是围绕比特币之外的山寨币种进行布局,冀图在已跌落第一的比特币信托之外,通过将重心转向其它 Crypto 信托,挖掘新的大头收益:

复刻当年 GBTC 般近乎唯一的合规入场渠道地位,享受机构投资者愿意支付的「合规溢价」,继续闷声发大财。

顺风时的好日子总是让人怀念,只是对灰度来说, 2020 年那样躺赚的好日子究竟能不能回来,依旧是未知之数。