Tác giả: Jake Nyquist, Người sáng lập Hook Protocol

Biên dịch: Blockchain Knight

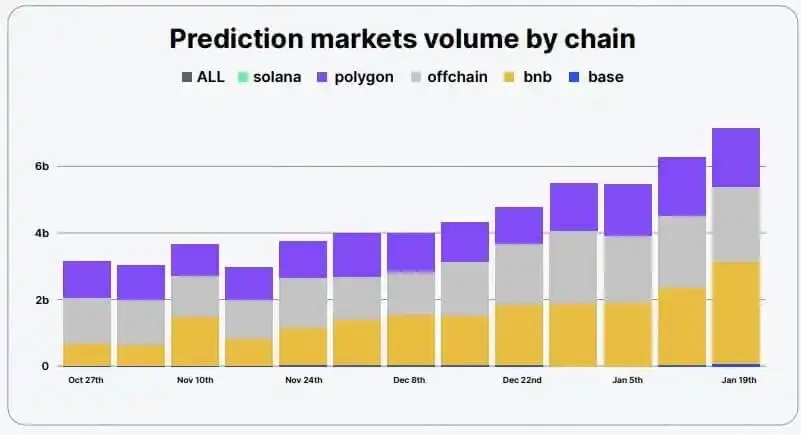

Năm 2026, các tổ chức lớn đồng loạt ra mắt thị trường dự đoán hoàn toàn mới.

Từ cuộc chiến cạnh tranh khốc liệt giữa các sàn giao dịch NFT và Hợp đồng Vĩnh cửu trong năm năm qua, chúng ta đã hiểu rõ: Sản phẩm có tính khác biệt có thể nhanh chóng chiếm lĩnh thị phần.

Các nền tảng hàng đầu hiện nay dù sở hữu lợi thế thanh khoản và quy định, nhưng lại gánh trên lưng gánh nặng nợ kỹ thuật sản phẩm, khó có thể linh hoạt ứng phó với sự tấn công của những người chơi mới.

Vậy những người mới tham gia nên cạnh tranh như thế nào? Theo tôi, cạnh tranh khác biệt trên thị trường dự đoán xoay quanh bảy khía cạnh cốt lõi:

1. Chất lượng sản phẩm

Đội ngũ sáng lập có thể tạo sự khác biệt ở các khía cạnh như trải nghiệm người dùng front-end, độ ổn định API, tài liệu dành cho nhà phát triển, cấu trúc thị trường, cơ chế phí.

Hiện tại, hầu hết các nền tảng lâu đời đều tồn tại điểm yếu rõ rệt: thiết lập bậc giá không hợp lý, quy tắc tính phí không minh bạch, API chậm chạp và không ổn định, loại lệnh đơn điệu.

Trải nghiệm sản phẩm chất lượng cao, đặc biệt là dịch vụ hướng tới các nhà giao dịch theo chương trình API, tự thân nó đã là một lợi thế cốt lõi lâu dài, ngay cả khi đối mặt với đối thủ có năng lực kênh phân phối mạnh hơn vẫn có thể đứng vững.

2. Danh mục tài sản và lựa chọn thị trường

Hiện tại, khối lượng giao dịch của thị trường dự đoán chủ yếu tập trung vào cá cược thể thao và các thị trường nguyên sinh crypto.

Sàn giao dịch mới có thể niêm yết các thị trường độc quyền mà nền tảng khác không thể cung cấp, lợi thế này nếu được kết hợp với chiến lược lĩnh vực dọc (điểm 7), hiệu quả sẽ được khuếch đại thêm.

3. Hiệu suất sử dụng vốn

Hiệu suất sử dụng vốn quyết định hiệu năng sử dụng tài sản thế chấp của nhà giao dịch, hiện có hai điểm then chốt:

Thứ nhất, tài sản thế chấu có sinh lãi: Không để vốn nhàn rỗi chỉ kiếm lợi nhuận từ trái phiếu kho bạc, mà cung cấp lợi nhuận cao hơn, tương tự như Lighter hỗ trợ dùng tiền gửi LP làm tài sản thế chấp, hay mô hình hợp đồng vĩnh cửu ký quỹ USDE của HyENA.

Thứ hai, cơ chế ký quỹ. Do rủi ro khoảng trống, thị trường thường đánh giá thấp giá trị đòn bẩy của thị trường dự đoán, nhưng nền tảng có thể cung cấp đòn bẩy hạn chế cho thị trường liên tục, hoặc thực hiện ký quỹ kết hợp cho các vị thế phòng ngừa rủi ro.

Sàn giao dịch cũng có thể trợ cấp cho các pool cho vay, hoặc đóng vai trò là đối tác tạo lập thị trường để nội bộ hóa rủi ro khoảng trống, thay vì để người dùng chia sẻ tổn thất.

4. Oracle và thanh toán thị trường

Độ tin cậy của oracle vẫn là điểm yếu mang tính hệ thống của ngành, chậm trễ thanh toán, kết quả sai lầm sẽ khuếch đại đáng kể rủi ro giao dịch.

Ngoài việc nâng cao tính ổn định, nền tảng có thể triển khai cơ chế oracle sáng tạo: hệ thống kết hợp người-máy, giải pháp dựa trên bằng chứng không tiết lộ thông tin (zero-knowledge), oracle vận hành bởi AI của context, v.v., mở khóa các thị trường mới mà oracle truyền thống không thể hỗ trợ.

5. Cung cấp thanh khoản

Sự tồn tại của sàn giao dịch không thể tách rời thanh khoản, các con đường khả thi bao gồm: trả phí để thu hút các nhà tạo lập thị trường chuyên nghiệp, dùng token để khuyến khích người dùng thông thường cung cấp thanh khoản, áp dụng mô hình thanh khoản tổng hợp HLP của Hyperliquid.

Một số nền tảng cũng có thể hoàn toàn nội bộ hóa thanh khoản, noi theo mô hình của FTX dựa vào Alameda như một đội giao dịch nội bộ.

6. Tuân thủ quy định

Kalshi dựa vào chứng chỉ tuân thủ của Mỹ, đã thực hiện phân phối nhúng với Robinhood, Coinbase, chiếm lĩnh luồng người dùng bán lẻ mà Polymarket không thể chạm tới.

Hiện vẫn còn rất nhiều khu vực pháp lý và khuôn khổ quy định có thể được triển khai, thị trường dự đoán tuân thủ có thể mở khóa các kênh tương tự, chẳng hạn như phù hợp với quy tắc quản lý cờ bạc của các bang ở Mỹ.

7. Chiến lược dọc so với Chiến lược ngang

Chiến lược ngang: Tương tự như Hyperliquid trong lĩnh vực hợp đồng vĩnh cửu, tập trung xây dựng cơ sở hạ tầng giao dịch nền tảng hàng đầu, mời bên thứ ba xây dựng front-end và các kịch bản dọc, thông qua đề xuất khuyến khích các nhà xây dựng hệ sinh thái thêm thị trường mới, phát triển front-end tạo doanh thu (như phantom).

Chiến lược dọc: Đại diện là Lighter, tự làm chủ front-end, ra mắt ứng dụng di động, tạo ra trải nghiệm người dùng toàn trình, chú trọng trải nghiệm tích hợp và kết nối trực tiếp với người dùng.

Thái độ chống lại hợp tác nhúng sâu của Polymarket và thái độ cởi mở của Kalshi chính là thể hiện trực quan của sự lựa chọn giữa hai chiến lược.