Tác giả: Four Pillars

Biên dịch: Bạch Thoại Kỹ Thuật Số

Điểm Chính

-

HIP-3 loại bỏ rào cản kỹ thuật để ra mắt thị trường hợp đồng vĩnh viễn mới, và triển khai một mô hình tạo lập thị trường theo nhu cầu. Điều này chuyển đổi sàn giao dịch phi tập trung (DEX) từ động lực cạnh tranh nội bộ (PvP) với sàn tập trung (CEX) sang một lộ trình mở rộng kiểu PvE hướng đến tài sản phi mã hóa và dữ liệu thế giới thực.

-

Thị trường đang chuyển từ tăng trưởng dựa vào câu chuyện sang hệ thống định giá hướng đến dòng tiền và tính bền vững. Chỉ một số ít dự án có doanh thu thực chảy vào Token (như Hyperliquid và Pump.fun) có thể thống trị chu kỳ tiếp theo.

-

Thị trường dự đoán biến các hoạt động cá cược từng là riêng tư hoặc bất hợp pháp thành dữ liệu chuỗi công khai và dữ liệu được sắp xếp theo trình tự của kỳ vọng tập thể. Điều này tạo ra tín hiệu xác suất thời gian thực và dữ liệu thay thế, mà các tổ chức tài chính, nhà cung cấp dữ liệu và mô hình AI có thể sử dụng như một cơ chế kinh tế để tổng hợp thông tin và ước tính xác suất.

-

Quy định tạo ra một chế độ chia rẽ: thị trường dự đoán ở phương Tây có xu hướng thể chế hóa, trong khi ở Châu Á bị đàn áp. Đây là ràng buộc chính trong ngắn hạn, nhưng cũng mở đường cho thị trường dự đoán phát triển thành "cơ sở hạ tầng biến niềm tin tập thể thành thông tin và thị trường".

1. HIP-3 Mở Ra Cục Diện Tăng Trưởng Mới Kiểu PvE Như Thế Nào

Mô hình kinh doanh của các sàn giao dịch đang thay đổi.

Sàn giao dịch tập trung (CEX) vẫn duy trì vị thế nhờ lợi thế cấu trúc dựa trên sự tin tưởng thể chế (cổng vào/ra pháp định, lưu ký và tiếp cận quy định). Điều này biến chúng thành lối vào tự nhiên cho vốn thể chế và cung cấp sự ổn định về thanh khoản và độ tin cậy vận hành. Nhưng cùng nghĩa vụ quy định, kiểm soát nội bộ và cơ sở hạ tầng lưu ký cũng tạo ra chi phí cố định cao. Do đó, CEX có tốc độ thử nghiệm và ra quyết định chậm, hạn chế nhịp độ đổi mới.

Ngược lại, sàn giao dịch phi tập trung (DEX) phát triển thông qua cấu trúc khuyến khích. Chúng điều phối phần thưởng giữa LP, người giao dịch và người xây dựng một cách nguyên bản trên chuỗi. Nhưng trước đây, để khởi chạy một sàn giao dịch hoặc thị trường mới, các nhóm cần xây dựng từ đầu động cơ khớp lệnh, hệ thống ký quỹ và thanh lý, cùng oracle. Điều này tạo ra ngưỡng gia nhập kỹ thuật cực cao.

HIP-3 đã loại bỏ rào cản này.

Hyperliquid giờ cho phép bất kỳ ai staking 500,000 HYPE triển khai thị trường hợp đồng vĩnh viễn của riêng họ, sử dụng cùng động cơ CLOB, logic ký quỹ và hệ thống thanh lý như trạm chính. Gánh nặng kỹ thuật xây dựng sàn giao dịch biến mất. Việc tạo lập thị trường trở thành một quy trình triển khai chuẩn hóa trên chuỗi, nó cần vốn và oracle đáng tin cậy, chứ không phải cả một đội kỹ sư. Ngưỡng từ năng lực kỹ thuật chuyển sang vốn và thiết kế oracle.

Sự thay đổi này không chỉ là cải thiện hiệu quả, nó còn thay đổi nơi đổi mới diễn ra.

Người xây dựng giờ có thể thử nghiệm các cấu trúc thanh khoản, thiết kế phí, định nghĩa oracle và giới hạn đòn bẩy khác nhau mà không cần xây lại backend. Thách thức trở thành xác định "bề mặt nhu cầu" (tức bao nhiêu người muốn đầu cơ vào điều gì đó) và neo nó vào một oracle đáng tin. Trên thực tế, thị trường giờ có thể được cấu thành từ ba thành phần: thị trường + oracle + nhu cầu.

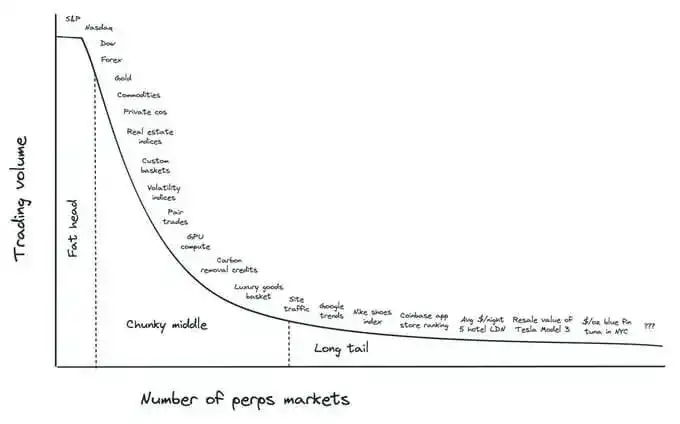

Điều này mở rộng phạm vi tài sản có thể niêm yết.

Như người sáng lập Ventuals Alvin Hsia mô tả, "Đầu Béo (Fat Head)" bao gồm các loại tài sản mà tài chính truyền thống đã phủ sóng (sản phẩm chỉ số, ngoại hối, hàng hóa); "Đoạn Giữa Dày (Chunky Middle)" bao gồm vốn chủ sở hữu huy động được, tập dữ liệu thế giới thực và chỉ số hàng hóa; còn "Đuôi Dài (Long Tail)" mở rộng đến các tín hiệu thích hợp, như giá bất động sản địa phương, phí bảo hiểm sản phẩm hoặc chỉ số xu hướng văn hóa. Tài chính truyền thống không thể dễ dàng hàng hóa hóa các điểm dữ liệu này, nhưng hệ thống thanh toán trên chuỗi có thể. HIP-3 thực sự mở ra mô hình tạo lập thị trường theo nhu cầu.

Nguồn: X (@alvinhsia)

Điều này biến DEX từ đối thủ của CEX thành một thực thể hoàn toàn khác biệt về cấu trúc.

Thay vì tranh giành thanh khoản mã hóa nguyên bản cố định (động lực PvP), HIP-3 cho phép DEX mở rộng sang tài sản phi mã hóa và dữ liệu thế giới thực. Điều này mang lại luồng người dùng mới, người dùng mới và các hình thức nhu cầu mới — một động lực PvE nơi quy mô thị trường ngày càng lớn chứ không được phân bổ lại. Nó cũng làm sâu sắc thêm doanh thu ở tầng giao thức.

Một ví dụ rõ ràng là thị trường XYZ100 của Hyperliquid, đã vượt 13 tỷ USD khối lượng giao dịch tích lũy chỉ trong ba tuần ra mắt, cho thấy tốc độ mở rộng quy mô nhanh chóng của các loại tài sản mới khi cơ sở hạ tầng được chuẩn hóa.

Nói ngắn gọn, CEX tiếp tục cung cấp sự ổn định và tiếp cận quy định, nhưng DEX vĩnh viễn dựa trên HIP-3 có lợi thế về tốc độ, khả năng thử nghiệm và mở rộng tài sản. Chúng không phải là sự thay thế, mà là những con đường tăng trưởng khác biệt. Lợi thế cạnh tranh của sàn giao dịch sẽ chuyển từ kỹ thuật backend sang thiết kế thị trường và trải nghiệm người dùng, và vị trí dẫn đầu sẽ phụ thuộc vào giao thức nào có thể chuyển hóa điều này thành giá trị bền vững.

2. Từ Định Giá Theo Câu Chuyện Sang Định Giá Theo Dòng Tiền

Thị trường năm 2025 khác biệt cơ bản so với các chu kỳ trước.

Môi trường thanh khoản dồi dào từng thúc đẩy mọi tài sản đã biến mất. Vốn giờ đây chảy có chọn lọc. Giá cả phản ánh hiệu suất thực tế nhiều hơn là câu chuyện, và các dự án không tạo ra doanh thu đang bị loại bỏ một cách tự nhiên. Hầu hết altcoin vẫn chưa phục hồi về mức cao năm 2021, trong khi các giao thức có doanh thu rõ ràng thể hiện sức mạnh tương đối ngay cả trong thời điểm điều chỉnh thị trường.

Sự xuất hiện của vốn thể chế đã củng cố sự chuyển dịch này.

Khung TradFi đang được áp dụng trực tiếp vào lĩnh vực mã hóa. Doanh thu, lợi nhuận ròng, phát sinh phí, mức độ hoạt động của người dùng và phân phối lợi nhuận đang trở thành các số liệu đánh giá dự án hàng đầu. Thị trường đang tránh xa việc định giá dựa vào "kể chuyện" hoặc tăng trưởng kỳ vọng. Chỉ những dự án có doanh thu thực chảy về Token mới có thể đạt được định giá thị trường cao hơn.

Trong bối cảnh này, đề xuất kích hoạt Công tắc Phí (Fee Switch) gần đây của Uniswap mang tính biểu tượng. Một giao thức DeFi hàng đầu lựa chọn rõ ràng việc gắn dòng tiền với giá trị Token, báo hiệu rằng yếu tố cơ bản (chứ không phải câu chuyện) giờ đây là cốt lõi của định giá thị trường.

Một nhóm dẫn đầu rõ ràng đã xuất hiện.

Hyperliquid (HYPE) và Pump.fun (PUMP) là những trường hợp điển hình:

-

Hyperliquid là DEX vĩnh viễn có khối lượng giao dịch, open interest (OI) và số lượng người giao dịch lớn nhất. Tính đến tháng 11 năm 2025, khối lượng giao dịch tích lũy đạt 3,1 nghìn tỷ USD, OI đạt 9 tỷ USD. Đáng chú ý, Hyperliquid sử dụng 99% phí hợp đồng vĩnh viễn để mua lại HYPE, trực tiếp gắn dòng tiền của giao thức với giá trị Token. Tổng số mua lại đã đạt 34,4 triệu HYPE (khoảng 1,3 tỷ USD), chiếm khoảng 10% nguồn cung lưu thông.

-

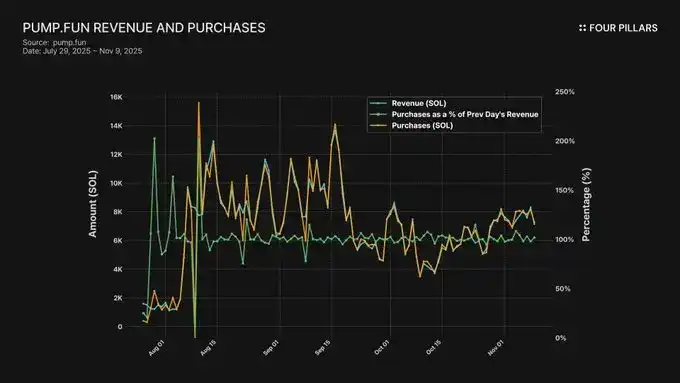

Pump.fun là sàn giao dịch meme coin hàng đầu, tạo ra khoảng 1,1 tỷ USD phí tích lũy. Chương trình mua lại của nó đã mua khoảng 830.000 SOL (khoảng 165 triệu USD), tương đương 10,3% giá trị lưu thông (ước tính) của nó.

Các dự án khác cũng thể hiện động lực doanh thu mạnh mẽ:

-

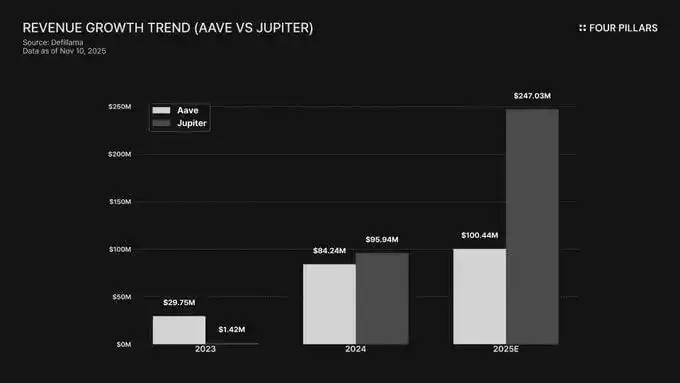

Aave (AAVE) và Jupiter (JUP) liên tục công bố dòng tiền ổn định và tăng trưởng. Doanh thu hàng năm của Aave tăng từ 29,75 triệu USD năm 2023 lên 99,39 triệu USD năm 2025. Doanh thu của Jupiter tăng trưởng đáng kinh ngạc hơn, từ 1,42 triệu USD năm 2023 lên 246 triệu USD năm 2025.

-

Coinbase (COIN) dù là cổ phiếu niêm yết, cũng hưởng lợi từ lộ trình phát hành token rõ ràng hơn của Base chain. Coinbase mở rộng cấu trúc doanh thu: Doanh thu đăng ký và dịch vụ Q3/2025 đạt 746,7 triệu USD (tăng 13,9% so với quý trước).

Sự chuyển dịch này đang lan từ các dApp riêng lẻ sang hệ sinh thái L1 và L2. Chỉ có nền tảng kỹ thuật hoặc sự ủng hộ của nhà đầu tư là không đủ. Các chuỗi có người dùng thực, giao dịch thực và doanh thu cấp giao thức đang nhận được sự công nhận thị trường mạnh mẽ hơn. Chỉ số đánh giá cốt lõi đang trở thành tính bền vững của hoạt động kinh tế.

Tóm lại, thị trường đang trải qua quá trình chuyển đổi cấu trúc. Thị trường năm 2026 có thể tái tổ chức xung quanh những người tham gia được hỗ trợ bởi hiệu suất này.

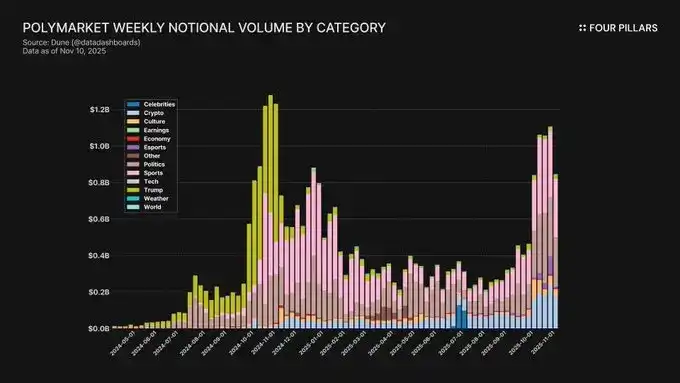

3. Định Lượng Kỳ Vọng Thị Trường Thông Qua Thị Trường Dự Đoán

Thị trường dự đoán là một thử nghiệm biến các hoạt động cá cược từng là riêng tư hoặc bất hợp pháp thành dữ liệu chuỗi công khai. Cốt lõi nằm ở chỗ, chúng định lượng xác suất mà mọi người gán cho các sự kiện tương lai bằng cách để mọi người đặt cược tiền thật dựa trên niềm tin. Điều này biến chúng không chỉ là nơi đầu cơ, mà còn là cơ chế kinh tế để tổng hợp thông tin và ước tính xác suất.

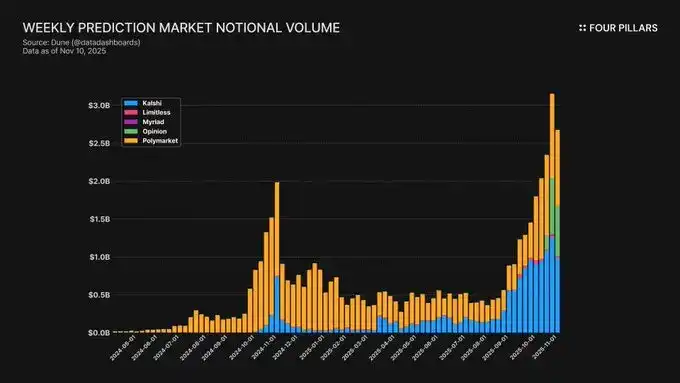

Thị trường dự đoán đã phát triển nhanh chóng kể từ năm 2024: Tính đến tháng 10 năm 2025, khối lượng danh nghĩa hàng tuần là khoảng 2,5 tỷ USD, với hơn 8 triệu giao dịch mỗi tuần. Polymarket chiếm 70–75% thị phần hoạt động, trong khi Kalshi, sau khi được CFTC chấp thuận và mở rộng sang thị trường thể thao và chính trị, đã tăng lên khoảng 20%.

Tính độc đáo của dữ liệu thị trường dự đoán nằm ở: các cuộc thăm dò, tâm lý mạng xã hội và nghiên cứu thể chế thường phản ứng chậm và tốn kém. Thị trường dự đoán thì định giá kỳ vọng theo thời gian thực. Ví dụ, Polymarket phản ánh sự gia tăng xác suất chiến thắng của Donald Trump năm 2024 sớm hơn đáng kể so với các cuộc thăm dò truyền thống.

Trên thực tế, thị trường dự đoán tạo ra dữ liệu được sắp xếp theo trình tự của kỳ vọng tập thể. Những đường cong này có thể đóng vai trò như tín hiệu xác suất thời gian thực cho các sự kiện chính trị, kinh tế, thể thao và công nghệ. Các tổ chức tài chính và mô hình AI ngày càng coi các thị trường này là nguồn dữ liệu thay thế (Alt-data) để định lượng kỳ vọng.

Nguồn: Nghiên cứu Grayscale

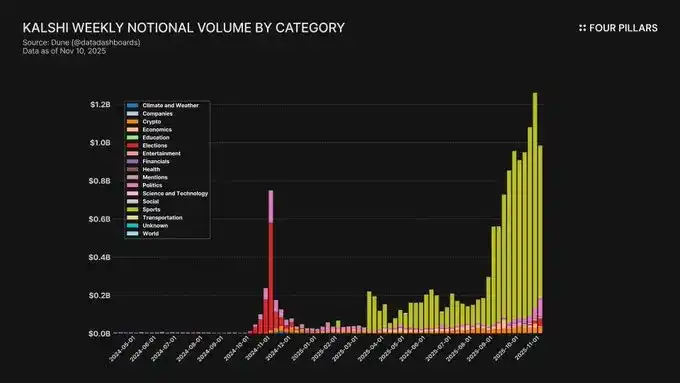

Từ góc độ thể chế, thị trường dự đoán đại diện không phải là "số hóa cờ bạc", mà là "tài chính hóa sự không chắc chắn". Vì giá cả phản ánh xác suất đồng thuận, các trader vĩ mô có thể sử dụng nó để quản lý rủi ro. Kalshi đã cung cấp các thị trường gắn với lạm phát, dữ liệu việc làm và quyết định lãi suất, thu hút lượng quan tâm phòng ngừa rủi ro đáng kể.

Khi thị trường dự đoán trưởng thành, nó tạo ra một chuỗi giá trị mới: thị trường (tạo tín hiệu) → oracle (giải quyết kết quả) → dữ liệu (tập dữ liệu chuẩn hóa) → ứng dụng (tài chính, truyền thông, AI tiêu thụ).

Trở ngại chính hiện nay chủ yếu là quy định:

-

Châu Á: Các khu vực như Hàn Quốc, Singapore và Thái Lan phần lớn có thái độ cấm đoán, phân loại chúng là cờ bạc bất hợp pháp và trừng phạt người dùng.

-

Phương Tây: Hoa Kỳ quản lý thị trường dự đoán như "hợp đồng sự kiện" dưới sự giám sát của CFTC. Kalshi có giấy phép DCM để hoạt động hợp pháp, còn Polymarket dự định quay lại thị trường Mỹ vào năm 2025 thông qua việc mua lại QCX.

Sự khác biệt về quy định này tạo ra sự chia rẽ: phương Tây hướng tới thể chế hóa, trong khi Châu Á thì đàn áp. Mặc dù đây là hạn chế ngắn hạn, nhưng về lâu dài, thị trường dự đoán sẽ phát triển thành cơ sở hạ tầng biến niềm tin tập thể thành thông tin. Chúng sẽ chuyển từ "thị trường giải thích thông tin" sang "thị trường sản xuất thông tin", củng cố một thế giới nơi "giá cả trở thành biểu đạt chính của kỳ vọng tập thể".