原文作者:tiezhusun

原文来源:野花说

一、再质押的背景:POS 机制下,网络验证成为痛点

自从V神提出区块链世界的不可能三角后,即去中心化、安全和高性能三者不可兼而有之。迄今为止,加密世界基础设施的所有创新都围绕这三点展开,而且至今仍然没有任何一个项目将该定律打破。在V神对以太坊的宏大构想中,去中心化和安全性始终牢牢把握在以太坊主区块链上,性能层面则通过链下 Layer 2 层来进行解决。2022 年 9 月以太坊的安全架构从POW转向 POS 以后,质押生态(staking)就逐渐活跃,毕竟作为网络验证者的节点越多,以太坊生态的安全性和去中心化就越高,就越能吸引生态持续做大。

然而较之于以太坊主区块上数目庞大的网络验证者来维护交易的安全,其他的诸如预言机、defi、DALayer 等也需要安全性。对于不差钱的项目方来说,如 DYDX、Chainlink,完全可以花钱建新的公链,花时间和精力去建设自己的网络验证节点,然而,真实世界里,大多数项目方不仅技术实力存疑,更是没钱,其安全性就饱受考验,这在跨链桥项目上,可谓是更加突出的痛点需求。

在这种背景下,Eigenlayer 首先提出了 Restaking 的概念,其核心叙事便在于安全共享。

二、Eigenlayer 协议如何运行:二次质押与构建安全共享体系

1、再质押的模式

再质押本意理解就是对已经质押的资产进行二次质押,只不过这些质押方案是在另外一个平台或者协议上运行。因此要想讨论再质押,则需对以太坊质押赛道进行简要回顾。

传统意义上的以太坊质押赛道,实质上主要是以网络验证者为主的 Staking,它最大的弊病在于门槛高(32 个 ETH)、有锁定期,换言之这些质押的 ETH 理论上是被锁定的休眠状态,于是催生了基于流动性质押的衍生品(LSD),目前 TVL 最大的当属 Lido,几乎占据了超过 70 以上的市场份额。

流动性质押协议基本业务就是将个人散户质押的 ETH 形成池子,以此满足以太坊验证节点 32 ETH 的要求,用户作为存入 ETH 的回报则是协议铸造的 ERC-20 衍生代币,分发比例为 1 : 1,如 Lido 发行的 stETH,若用户想取回 ETH,则将衍生代币退还(销毁),同时获得质押的同等份额的 ETH 及奖励。

上述就是一个典型的流动性质押过程,而 Eigenlayer 再质押则在此基础上更进一步,LSD 中的质押凭证可以在 Eigenlayer 上进行再质押。

值得注意的是,如果取消质押需要等待 7 天的托管期结束。此外,还提供了对以太坊验证节点的原生再质押,该类操作需要在以太坊验证器上进行。

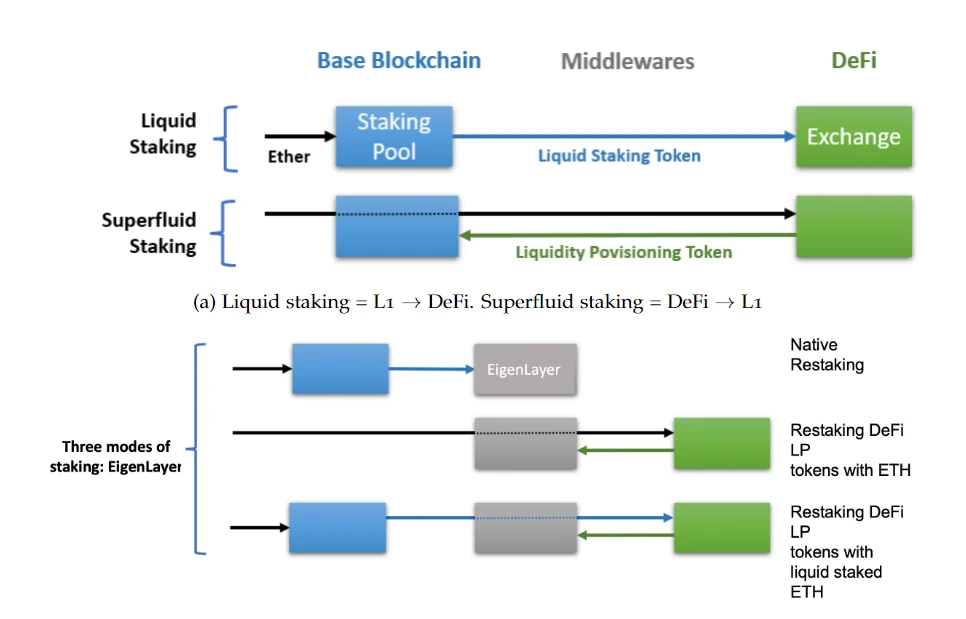

总的来说,Eigenlayer 提供了四种再质押模式:

1.原生再质押。以太坊基础网络验证者可以通过将提款凭证指向 EigenLayer 合约来重新质押他们质押的 ETH

2.LST 重质押。验证者可以通过质押他们的 LST 来重新质押,ETH 已经通过 Lido 和 Rocket Pool 等协议重新质押,将他们的 LSD 转移到 EigenLayer 智能合约中。

3. ETH LP 重新质押。验证者质押包含 ETH 在内的一对 LP 代币。

4. LST LP 重新质押。验证者质押一对 LP 代币,其中包括流动质押 ETH 代币,例如 Curve 的 stETH-ETH LP 代币。

2、Eigenlayer 安全共享的实现机制:池化安全和自由市场

Eigenlayer 的再质押服务于以太坊基础层安全性的共享,其实现主要靠“Pooled security”和“Open marketplace”这两大机制。

池化安全(Pooled security)主要运作原理是:以太坊验证者可以将其信标链提款凭证设置为 EigenLayer 智能合约,并选择基于 EigenLayer 构建新模块,这些模块能够对选择加入该模块的验证者质押的 ETH 施加额外的削减条件,作为回报,验证者一方面可以从已质押的凭证中获得奖励,同时也能从使用 AVS(主动验证服务)服务的项目中获得额外收入。

自由市场治理(Open marketplace):EigenLayer 的开放市场机制,主要用于管理验证器如何提供其池化安全性以及 AVS 如何使用其池化安全性,验证者可以在其中选择是否加入或退出基于 EigenLayer 构建的每个模块,各个模块需要充分激励验证者将重新抵押的 Eth 分配给其模块,并且考虑到额外削减的可能性,验证器将帮助确定哪些模块值得分配额外的池化安全性。换而言之,自由市场治理的本意就是在建立一个供需双方决定的竞争市场,直白的讲则是验证者可以根据自己的风险和回报,自由选择对哪些协议进行服务。

此外,在惩罚机制上,Eigenlayer 也大幅提高了恶意攻击的成本,整个惩罚均是由智能合约执行,最多可以惩罚恶意注资者 50% 的 ETH。

3、Eigenlayer 的运行:质押者、运营者、AVS 服务需求方的三方关系

对于大多数再质押用户而言,通过 Eigenlayer 平台再质押获得奖励是一项不错的投资,但是若同时需要提供 AVS 服务可能并不在考虑范围,Eigenlayer 显然也意识到这点,相应也提供了对应的服务,平台协议引入了一个运营商(Operator)的角色,在这个基础上,分成了两种运行模式。

1)单独质押(Solo Staking):一种情况是再质押者可以opt-in平台上的 AVS,直接为其提供验证服务;另一种情况是再质押者可以将 eigenlayer 平台的操作委托给其它实体并给与奖励,自己继续履行以太坊主网上的验证职责。

2)委托模式(Delegation Model):该种模式类似于全托管,委托模型下,再质押者的权益全权委托给第三方运营商,如果委托的运营商不履行职责,不仅运营商本身的股份会受到惩罚消减,再质押者本身也会受到惩罚,因此平台会建议从成功记录中筛选信誉良好的运营商。

在具体的收费模式上,再质押者和运营商之间是一个自由委托市场,换而言之委托费用的比例是双方决定的,但整体这个费用则都是由需求 AVS 服务的项目提供。

在信任模型上,事实上,再质押者和运营商之间的信任主要依赖是利益共同体,换言之是默认互相信任,类似 LSD 的质押;运营商和 AVS 方则主要依赖惩罚机制。

三、Eigenlayer 生态玩法:正向意义大于潜在风险,潜力项目值得高度关注

1、风险:安全共享的逻辑难题和盈利难题

从本质上而言,Eigenlayer 项目是以太坊生态的套娃项目,假设按照这种安全共享逻辑,理论上可以无限套娃,与 08 年次贷危机的根源有着高度相似的结构。这也是V神对再质押风险担忧的一个重要原因,换言之就是再质押协议在重大损失事件中依赖以太坊的底层共识,这种冲击会传导至 1 层网络,从而引发一层网络自体的规范冲突,也就是所谓“共识过载”的问题,用金融世界的话语就是,对共识本身的过度加杠杆可能引发共识本身的坍塌。

Eigenlayer 的套娃属性不能否认,但假如在有限套娃的基础上,这的确不仅是提高以太坊上资产运行效率的一种方式,同时也适度的延展了以太坊主链上的安全共识,确实非常有利于以太坊生态本身的繁荣,就项目本质而言,其提供的就是 SaaS 服务,尽管也有人称之为RaaS。如果我们对加密世界的未来一段时间做个展望,一个显著的趋势是公链竞争已经进入了春秋战国时代,多链辉映,Daaps 层出不穷,加密世界为数不多的高等级安全共识就成为了香饽饽,而这正是 Eigenlayer 类项目的舞台,在这个角度上,其积极的意义大于潜在的危险。

从风险角度而言,Eigenlayer 项目最大的潜在风险是源自安全共享这个概念本身的逻辑难题,有能力确保安全的不需要共享,需要共享的本身就极其不安全,很可能暴雷。所以,从商业模式角度,Eigenlayer 还有很长的路要走,特别是对于再质押者而言,如果没有很高的收益或者空投,基本不可能来搞再质押,未来能不能稳定盈利真的要打一个问号,但至少在短期内,有一众顶级投资机构的加持和概念的加持,市值预期是没有任何问题的。从长期而言,Eigenlayer 的模式是有可能跑通的,热别是在模块化日益流行的今天,这种快速、便捷、低成本的部署方式是非常具有想象力的叙事。