原创 | Odaily星球日报

作者 | 夫如何

近期,Solana 生态的 Meme 热度高涨,涌现出不少代表性的项目,例如 Silly Dragon 和 Knob 等。

特别是 Solana 生态上首个 "狗类”代币 BONK,在过去两个月上涨近 180 倍,市值一度超过 10 亿美元,位列 Meme 板块第三,仅次于 DOGE 以及 SHIB,并成功上线头部交易所 Coinbase 和币安。

Bonk 背后的做市商 Gotbit 究竟是何方神圣?除了 BONK,Gotbit 还为哪些项目提供做市服务?Odaily星球日报根据市场消息并与做市商行业的参与者进行交流,揭秘 Meme 代币做市商 Gotbit 的发展历史,并探究其做市策略。

钟情于 Meme 代币,主动型做市商 Gotbit

早在上一轮牛市,Gotbit 就开始提供做市商服务。不过由于团队主要在欧洲办公,项目也都是欧洲项目为主,在欧洲有一定知名度,但在其他地区知名度不高。近几个月 Bonk 暴涨才让 Gotbit 真正走入大众视野,也成为当下项目方选择做市商的热门人选。

传统的做市商大多根据市场情绪来辅助代币的供需,代币的上涨和做市商关系不大,主要依靠项目的重大利好或市场看涨情绪。Gotbit 早期也是偏传统型做市商的风格,主要为市场提供流动性,收取项目方相应费用和在交易过程的点差。

如今,Gotbit 采用比较流行的主动型做市商风格,即项目方与做市商合作,共同在二级市场赚取利润,两者再分配利润。这种做市风格是在项目低迷期收取筹码,当项目有利好或者行情上升期,在关键点位多支撑,进而辅助“拉盘”,并在高点出货。

Gotbit 在今年尤其关注于 Meme 代币,并且 Meme 代币项目方必须是真实存在的,这点被 Gotbit 创始人兼 CEO Alex Andryunin 反复强调。根据过往经历来看,似乎 Gotbit 被不知名的 Meme 项目方“割过” 500 枚 SOL 代币。

Gotbit 为什么钟情于 Meme 代币呢?原因有三点:

Meme 代币的上涨极易引起市场的 FOMO 情绪,容易吸引散户;

Meme 代币易于蹭热点,可以参考马斯克和狗狗币;

Meme 代币对于 Gotbit 来说并没有强大的对手盘,毕竟项目方都是队友。

目前,Gotbit 除了 Bonk,还为 solana 的反转 MEME 代币 analos 以及 Bonk 的反转 Knob 提供做市服务。其中 analos 在不到一周的时间已经上涨 3800 倍,Gotbit 还官宣对 analos 的投资,这一切不言而喻;Knob 昨日刚官宣与 Gotbit 的合作,后续的发展可以期待。

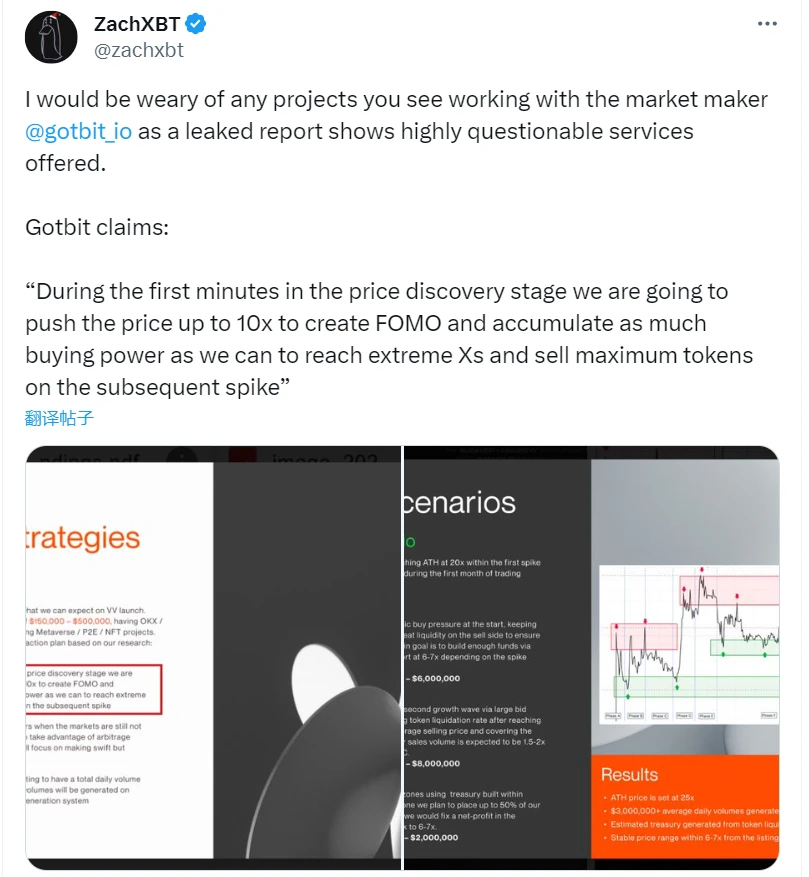

不过,社媒上对 Gotbit 的评价褒贬不一。链上侦探 ZachXBT 曾表示,警惕任何与做市商 Gotbit Hedge Fund 合作的项目,并披露出一份报告,根据 ZachXBT 分享的图片可以窥见 Gotbit 操盘手法:

在价格发现阶段的最初几分钟,将价格推高至 10 倍,以制造 FOMO,并尽可能多的积累购买力,以达到极限,并在随后的暴涨中大量出售代币;

在最初的 12 个交易小时内,目标是利用现有的套利机会,将重点放在迅速赚取可观的利润上;

启动日的目标交易量是 5000 万美元以上,通过交易生成系统免费在 CEX 上生成;

在启动日的第一个峰值内达到 20 倍 ATH,并在交易的第一个月内达到 25 倍 ATH。

ZachXBT 所提供的材料,可以从一定角度印证上文所讲的主动型做市风格,Gotbit 为项目方所提供的做市策略偏向于以利润为前提,通过拉升币价,高点出货。

Gotbit 的做市风格正席卷加密市场

Odaily星球日报和做市商从业者的交流中发现,类似 Gotbit 的主动型做市风格的做市商正逐渐变多。

市场上将做市商大体分为三类:

被动型做市商,即帮助项目方提供流动性,做市策略大都为 loan+call optoin(从项目方借币+看涨期权),流动性充足的市场阶段中更适用,代表为 GSR 和 Wintermute。

介于被动和主动之间的做市商,即以投资的名义进行 OTC 拿低价币,进而在二级市场抛售。此类做市商在熊市阶段动作尤为频繁,代表为 DWF。

主动型做市商,即根据项目方实际情况配合做市,一般在上交易所前介入,在二级市场上赚取利润,两者再进行分配收益。代表为 Gotbit。

类似于 DWF 类型的做市商,做市风格过于鲜明,目前 DWF 的做市策略已逐渐被大众所熟知,大部分链上数据分析师也在 X 平台披露 DWF 持有代币的行踪。

主动型做市风格的兴起一定程度上受 DWF 的影响,更有利于做市商提高自身的边际收益。并且市值较小或尚未发币的项目方更希望与此类做市商合作,币价的拉升会给项目带来更多的关注度,提升项目热度。

不过,主动型做市商的策略对于市场上的交易者来讲,短期某种代币的拉升,引发投资者大量的 FOMO 情绪,从而做出草率的交易行为。Odaily星球日报提醒投资者,理性投资,不要盲目追涨。