原文作者:muneeb.btc

原文编译:SevenUp DAO

一、BTC 和 ETH 的竞争博弈正在上演

在 2021 年,以太坊作为“超声波货币:走向通缩”和“翻转:超越比特币”是两个重要的叙事。

目前,以太坊和比特币之间竞争-博弈的动态已经发生了很大变化。21 年至今,出现了三个新的变量:

(1)比特币作为唯一的通胀对冲和价值存储,得到了更大的认可——机构投资比特币的比例远远超过了以太坊。

(2)以太坊作为公链正面临来自 Solana 的真正竞争。在 2021 年,以太坊在公链方面表现出色,而现在它在这个主导市场上面临真正的竞争。

(3)比特币的二层解决方案正在出现,这打破了比特币不能用于构建应用程序和比特币不是一种具备生产力资产的叙述。

这并不是一个关于以太坊末日的文章。以太坊可能还有很大的增长空间,并且已经为我们的行业增加了价值。这里的目标是分析不断变化的动态和新环境。

二、二者本质属性更加泾渭分明

比特币——抗通胀的资产

比特币与以太坊的对比:比特币作为资产(BTC)更明确地成为了唯一的通胀对冲工具。以下几个因素促成了这一点:

(1)比特币的固定供应量 2100 万枚比特币比以太坊的供应动态(例如合并后)更简洁、更有说服力。

(2)由于 Ordinals,比特币手续费增加了 50 倍,破坏了反对比特币底层安全性的论点。

(3)比特币的机构投资(Microstrategy、BlackRock 等)远远领先于任何 ALT Coin 的竞争对手。

以太坊——公链垄断者

作为公链,以太坊的市场主要是去中心化应用程序。关于“颠覆”的大部分论点都基于开发者和用户在以太坊上使用应用程序的增长(例如更多的燃料费收入等)。在 2021 年,这个市场上没有真正的竞争对手。人们称其他一级链为“鬼城”、“太小”或“不安全”。Solana 改变了这种局面。其他竞争者也在崛起。Solana 的成功也影响到了另一个方面——EVM 的主导地位。Solana 不是基于 EVM 的,这表明非 EVM 解决方案是如何获得市场份额的。

三、BTC 生态、ETH、Solana 的三边战争

以太坊和 Solana 的双边战争

以太坊与比特币的单边战争已经演变为双边战争,Solana 也加入了战局。

不仅 Solana 给以太坊带来了更多的竞争,比特币开发者的复兴也推动了比特币开发者活动和费用市场的增长。

大部分新的以太坊用户增长可能会发生在像 Arbitrum、Optimism 等 ETH 二层上。比特币的第二层解决方案,如即将发布的 Stacks Nakamoto,开发者和用户可以在一个完整的虚拟机上运行应用程序,并且比特币可以作为二层上的资产自由流通。像 BitVM 这样的解决方案可以极大地提高比特币在一级链和二级链之间移动的信任假设,而无需对比特币一级链进行任何升级。

BTC 生态、ETH、Solana 的三边战争

比特币的开发者复兴既发生在一级链(Ordinals、BitVM 等)也发生在二级链(Stacks Nakamoto、sBTC、ZeroSync 等新的 Rollup 项目)。

随着比特币的第二层解决方案和一级链上的项目进一步成熟,以太坊的双边战争可能会演变成三边战争:

(1)比特币作为通胀的对冲资产,对抗以太坊燃烧噱头的超声波货币

(2)Solana 的扩展能力对抗以太坊 layer 1 的使用

(3)比特币二层对抗以太坊二层。目前最后一个类别的规模最小,但在 2024 年可能会更加成熟。

但是,对以太坊的竞争的增加对于行业和去中心化是有利的。

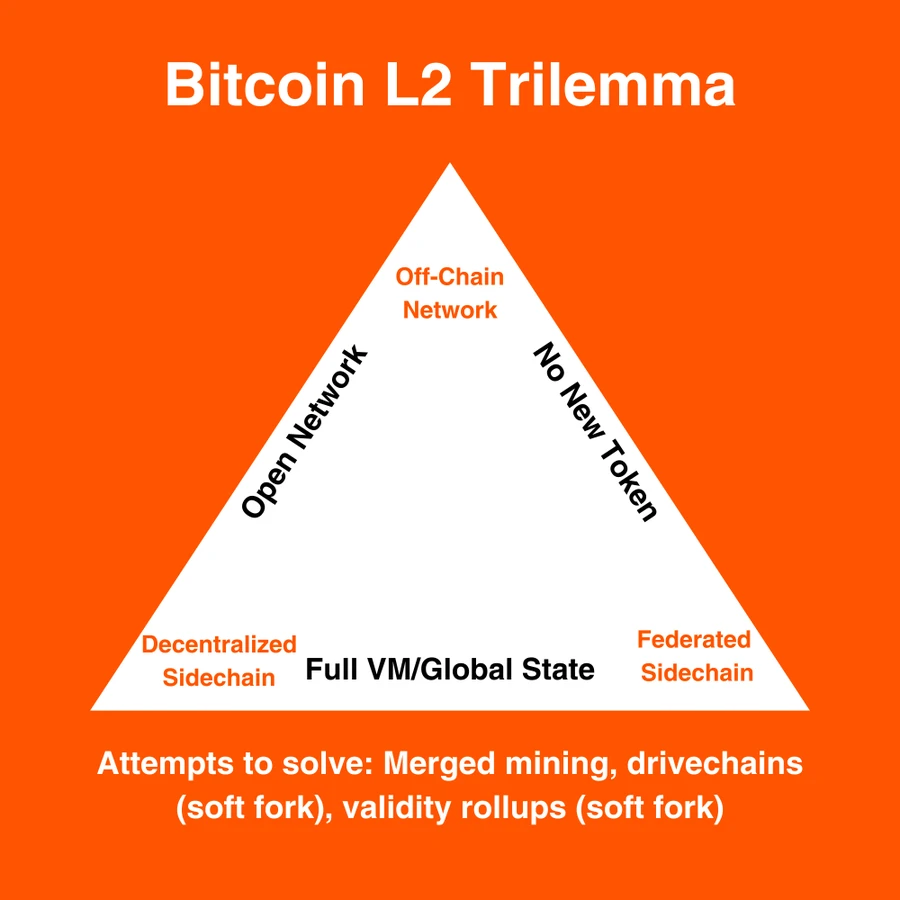

四、BTC-L2s并不轻松,依旧存在三难题

而比特币的二层们,作为三边战争的重要一环,也面临着“不可能三角”的难题。

在三个理想属性:

(a)开放网络

(b)没有新代币

(c)完整/全球虚拟机)中,

开发者只能选择其中的两个。

在 2023 年,我们看到了对比特币第二层解决方案(或者如果你更喜欢这个术语,可以称之为侧链)的兴趣明显增加。与加密货币行业的其他部分不同,比特币社区对新代币更持怀疑态度,这为设计比特币第二层解决方案引入了一个有趣的技术三难题。

选择如下:

(a)要么是开放网络(理想),要么是联邦。

(b)不引入新代币(理想),或引入一个。

(c)拥有完整/全球虚拟机,或拥有受限的离链合约。

Liquid 选择(b)和(c)并作为联邦运行。闪电网络选择(a)和(b),没有全局状态或完整的虚拟机。Stacks 选择(a)和(c),并引入了新的代币(STX)。

解决这个三角形难题的尝试旨在利用现有的比特币矿工来挖掘第二层。RSK 和 Stacks 就是这样的例子。在这些方法中,矿工的激励是一个悬而未决的问题,因为仅仅是燃料费,特别是在早期阶段,可能不足以激励他们。

在比特币一级链上引入新的操作码可以有助于解决这个三角形问题,而在比特币一级链上引入类似 op-snark-verify 的新操作码可以用于验证二级链的计算。

对比特币一级链进行软分叉或硬分叉非常困难,因此在一段时间内可能不会在一级链上发生新的操作码。在接下来的几个月和几年里,我们需要一个充满活力的数百个比特币第二层生态系统来发展比特币经济。这意味着开发者需要在比特币第二层三难题中进行权衡。

我个人认为(a)拥有一个任何人都可以挖矿并自由进出的开放网络,以及(b)为开发者提供具有全局状态的合约的完整执行环境是必不可少的属性。大多数像以太坊和 Solana 这样的系统都具备这两个属性,开发者也期望它们作为基本要求。总的来说,让我们作为比特币L2启用各种类型的实验。市场可以决定哪种技术折衷方案是赢家。