阿里云的触手正在向币圈延伸。几天前,阿里云与 Avalanche 区块链和 MUA DAO 联合推出 Cloudverse,为想要在链上部署元宇宙的企业提供一站式解决方案。

Avalanche 是典型的币圈项目,链上的一切价值流转都以加密货币结算。此次合作释放出阿里云在 Web3 领域的布局。去年 12 月,阿里云就曾将其云能力扩展到 Avalanche 上,近日还宣布将为另一个公链 BNB Chain 的孵化器计划提供支持。

由于国内监管部门对涉币项目严格监管,阿里云的上述动作颇为谨慎,不仅发布渠道放在海外,就连官网上的产品介绍也仅以英文显示。

事实上,国内「四朵云」中,仅有百度云尚未公开披露与币圈项目有所交集。阿里云、华为云、腾讯云都已打入币圈,盯上了新兴的 Web3 蛋糕。在云市场增长放缓、竞争加剧的背景下,巨头们在增量市场的新一轮交锋打响了。

阿里云牵手「有币区块链」提供云服务

打入带 Web3 包装的币圈,阿里云在国内保持了低调。

5 月 4 日,阿里云智能国际 Web3 解决方案负责人 Raymond Xiao 出现在公链 Avalanche 举办的峰会中。现场,阿里云宣布联手 Avalanche 和去中心化自治组织 MUA DAO 推出 Cloudverse「云宇宙」解决方案。

阿里云联手 Avalanche 推出 Cloudverse

Cloudverse 是一个「发射台」,主要功能是帮助企业在 Avalanche 公链上定制、启动和维护元宇宙空间。它将为入驻企业提供视觉设计、元经济模型、互动功能、主题活动、元宇宙运营等方面的支持。借助 Cloudverse 的服务,企业最短约 1 个月时间,可在 Avalanche 上建立相对成熟的虚拟世界。

这桩合作中,阿里云扮演的角色是,为 Cloudverse 提供易于扩展的高效、安全的云基础设施,具体包括云计算、存储、数据库、网络和智能运行平台。基于底层的云服务,Avalanche 和 MUA DAO 提供帮助构建元宇宙空间的解决方案。其中,MUA DAO 将辅助企业进行虚拟空间治理、虚拟社交活动和品牌推广活动等,让企业更快上手元宇宙。

Cloudverse 的推出是阿里云在 Web3 布局的明显动作,而 Web3 行业是币圈人士的集中地。

要知道,Avalanche 是实打实的原生区块链,一切链上资产本质上都是加密货币,包括但不限于链上原生代币 AVAX、各项目发行的代币以及虚拟土地、服饰道具等 NFT 化的数字资产。Avalanche 上的元宇宙也与希壤这类封闭式、中心化的应用不同,属于正宗的开源产品。

这并不是阿里云第一次为「有币区块链」提供云服务。去年 12 月,阿里云就宣布将其云基础设施技术和开发工具系列扩展到 Avalanche 区块链,开放基础设施即服务 (IaaS) 能力。这使得阿里云的亚洲用户可以借此在 Avalanche 上启动验证器节点、构建产品等。

5 月 5 日,阿里云还宣布支持 BNB Chain Zero2Hero 孵化器,为初创的加密项目在 BNB Chain 区块链上部署提供底层云服务。BNB Chain 是加密资产交易所 Binance 孵化的公链,同样是典型的币圈项目。

值得注意的是,上述涉及「有币区块链」的业务消息都来自阿里云的官方推特账号,就连其官网上关于 Cloudverse 的介绍也以英文显示,当切换语言为「简体中文」时会跳出提示,「目前此页面仅用英语显示,简体中文内容正在准备中。」

阿里云官网 Cloudverse 介绍仅用英语显示

阿里云这般小心翼翼不难理解。

加密货币、虚拟货币向来在国内都是一个敏感话题,国内监管部门曾多次发布监管条例。2021 年 9 月,央行等十部门联合发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,明确虚拟货币不具有与法定货币等同的法律地位。

虚拟货币在国内碰线,想为产生它们的公链提供基础设施服务,用海外主体显然更安全。

云厂商们盯上 Web3 蛋糕

阿里云为何要挤进币圈人士集中的 Web3?

Raymond Xiao 在一篇博客文章中传递出答案。他透露,阿里云希望通过 Cloudverse,打开 Web3 世界的入口。「毫无疑问,区块链技术和虚拟世界越来越受欢迎。特别是亚太地区的需求不断上升,促使了 Cloudverse 落地。」

显然,阿里云更看重的目标是被称为「价值互联网」的 Web3,而以太坊、Avalanche 这样的「有币区块链」普遍被视为是 Web3 的基础设施。这意味着,阿里云想争 Web3 市场的蛋糕,就必然会与有币区块链产生关联。

实际上,不只是阿里云,国内市场的另外两大巨头华为云、腾讯云都已将触手伸向 Web3。

今年 2 月,华为云在其 2023 亚太区合作伙伴领袖峰会期间,牵头启动了 Metaverse&Web3.0 联盟,并公布了多个 Web3 领域的合作伙伴,包括 BlockChain Solutions、Deepbrain Chain、Polygon、Morpheus Labs 等等。与 Avalanche 相似,华为云的上述合作伙伴也大多是「涉币」项目。

腾讯云的 Web3 脚步也没落下。同样在 2 月,它特地在新加坡举办了一场「腾讯云 Web3 构建日」的主题峰会,公布了全套区块链 API 服务的发展路线图及一款名为「Metaverse-in-a-Box」的产品,该产品与阿里云的 Cloudverse 相似,提供链上元宇宙开发解决方案,适用于游戏、媒体和娱乐应用开发和部署。在峰会中,腾讯云也宣布与 Ankr、Avalanche、Scroll、Sui 四个币圈项目达成合作。

腾讯云国际高级副总裁 Poshu Yeung 称,腾讯云看到了 Web3 的未来,Web3 是互联网的新版本,它引入了「沉浸式融合」的概念,物理和数字经济在这里相遇和融合。

截至目前,国内「四朵云」中,唯有百度云尚未曝出与币圈项目合作的消息,其他三大云巨头均已卷向 Web3。

不过,云厂商们对政策监管的担忧是显而易见的,三大云巨头在国内市场对于 Web3 的业务拓展消息的处理都相当低调,相关产品和合作伙伴发布会也都选在了海外。而他们的竞争对手是不太需要顾及监管的谷歌云与亚马逊云。

去年 5 月,谷歌组建了一个 Web3 团队,为运行区块链应用的开发人员提供后端服务,去年 10 月,谷歌云还宣布将允许让一些客户使用加密货币支付云服务费用;亚马逊云则一直为币圈公司提供服务,2022 年,据品玩援引亚马逊云员工披露消息报道,其海外市场份额营收占比达 70%,而这 70% 中,区块链业务带来的营收占比预计超过一半。

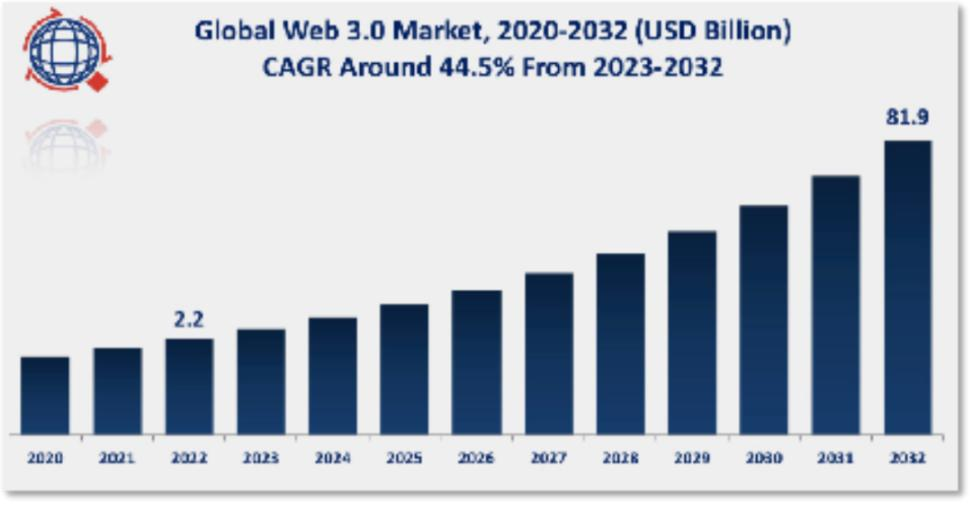

云厂商齐齐盯上 Web3 蛋糕,源于这一新兴市场呈现的高速增长趋势。根据市场研究及顾问公司 Acumen Research & Consulting 发布的《2023-2032 Web3 市场预测》报告,2032 年 Web3 市场规模将达到 819 亿美元,年复合增长率为 44.5%,其中亚太地区市场增速更快,预计年复合增长率为 47%。

研究机构发布的 Web3 市场增长预测

对于逐渐陷入增长瓶颈的云厂商们来说,拓展市场寻求新的增长点尤为关键。就国内市场领头羊阿里云而言,其 2022 年第三季度营收增长仅有 4%,而且在国内的市场份额也明显收缩,IDC 发布的《2022 年下半年中国公有云市场报告》显示,其市场份额从 2021 年下半年的 36.7% 减到了 31.9%。

竞争激烈、增长乏力是国内云厂商面临的统一局面。在这种背景下,阿里云于上个月宣布了史上最大规模的降价,核心产品价格全线下调 15% 至 50%,存储产品最高降幅达 50%。

云厂商们的争锋趋向白热化,与其拼命争夺存量市场,开拓增量市场无疑是更好的办法。Web3 提供了新的蛋糕,新一轮交锋卷到了海外。