撰文:Ignas | DeFi Research

编译:Saoirse,Foresight News

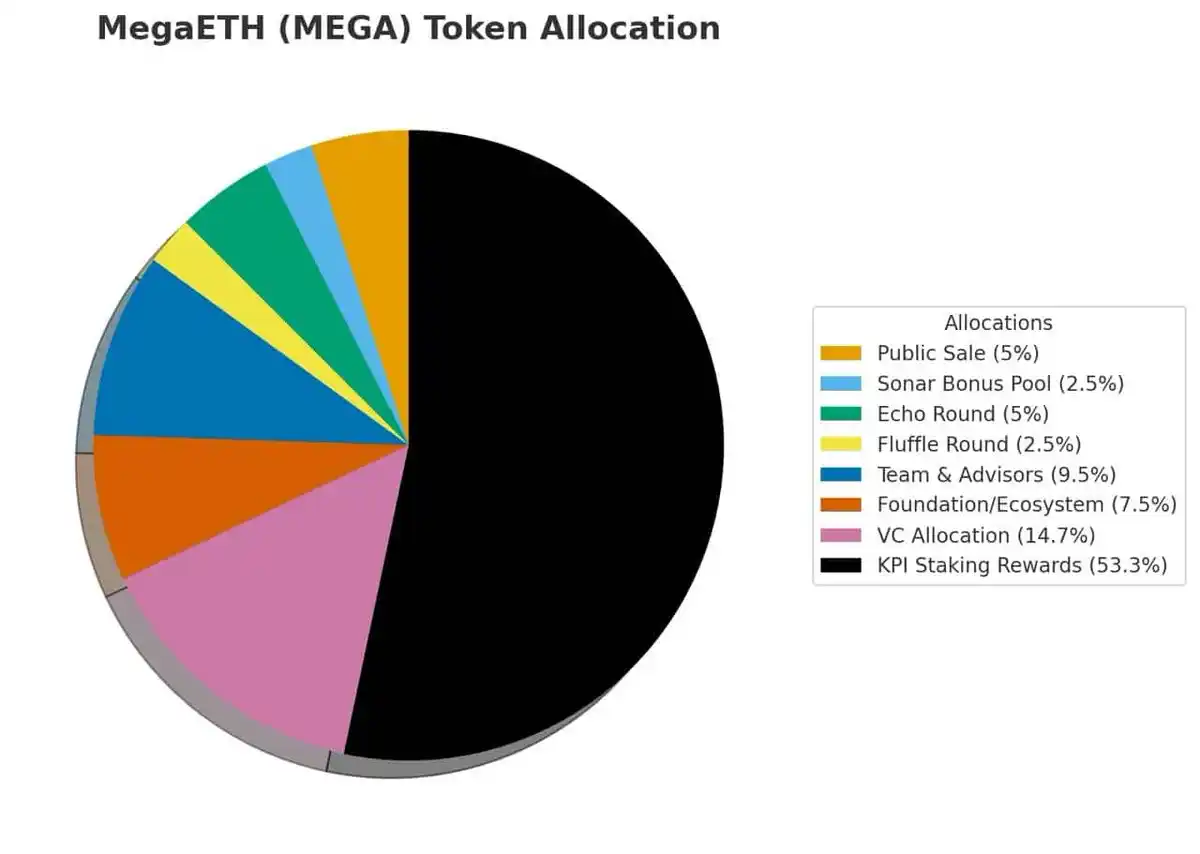

目前已有十余款 MegaMafia 生态应用正式上线 MegaETH 主网,MEGA TGE 定于 4 月 30 日正式开启。MEGA 盘前预售价为 0.179 美元,结合 100 亿枚的总供应量计算,其完全稀释估值(FDV)约 179 亿美元。

但需要注意:盘前定价参考的是全稀释估值,并非实际流通市值。代币上线初期,仅约 10% 代币进入流通,部分业内消息称实际流通比例会更低。因此,MEGA 首日真实流通市值约 1.8 亿美元,甚至可能更低。

MegaETH(MEGA)代币分配的饼图

本次 MEGA 上线属于典型的低流通、高全稀释估值发行模式,复刻早期链上项目的上线特征。不过项目设置了 6 个月、12 个月两大代币解锁临界点,届时大额解锁抛压会持续考验币价,短期市场波动将显著加剧。

驱动 MegaETH 发展的两大核心力量

核心驱动力一:MEGA 代币上线,新鲜资金涌入生态

早期 MegaETH 生态参与者将迎来代币解锁:Echo 持有者解锁 20% 份额,Fluffle 持有者解锁 50% 份额;无锁仓的非美区 Sonar A 方案持有者将获得大额代币空投,本文作者也在其中。

市场预计会出现集中抛售潮,尤其 Sonar 早期投资人。这类参与者原本预期代币快速上线变现,却被迫长期持仓,TGE 落地后抛售意愿极强。

即便出现集中套现,多数抛售资金不会彻底撤出公链,反而会在生态内轮动:配置 Meme 币、为协议提供流动性、在 Kumbaya 交易文化类代币、购入 Fluffle 系列 NFT,或是追逐当期热门叙事资产。

MEGA 上线首日价格越高,财富效应越强,整体生态的赋能与带动效果就越明显;反之,若上线后大幅暴跌,将直接打击投机玩家信心,不利于生态长期发展。

笔者计划小幅卖出部分持仓,将资金分流至已上线生态应用、热门叙事赛道与 Meme 币;绝大多数 Fluffle、Echo 持仓用户,也会采取同款资产轮换策略。数千名链上投机者同步调仓,会为 MegaETH 整条公链带来海量链上活跃度与资金流转。

核心驱动力二:2.5% 主网空投活动,放大生态增长势能

官方确认,将推出占代币总量 2.5% 的主网激励空投计划。项目方表示:会审慎规划激励活动,选择最佳时机落地,拒绝低效补贴;激励机制将设计多层级联动玩法,支持用户组合策略、复利增收,避免单纯的挖矿砸盘模式。

MegaETH 是业内少数参考成熟商业逻辑运营的加密项目,精准测算用户终身价值(LTV)与获客成本(CAC),摆脱绝大多数链上项目粗放式运营的弊端。

激励资源将精准倾斜新增流动性,而非普惠式派发;现有 5000 万美元存量流动性已具备自然挖矿收益,无需重复补贴,以此提升资金利用效率。

得益于团队核心成员补强,MegaETH 长期价值预期进一步提升。此前官方规划的链上组合乐高式玩法,如今 Aave(搭配 Ethena 的 USDe)、Brix 等核心应用已全部落地。随着生态基建完善,空投活动细则大概率会在 TGE 落地后不久(5 月中下旬)公布,届时将吸引大量挖矿用户入场。

生态正向飞轮逻辑:

挖矿用户推高链上锁仓价值(TVL)→ 借助 Aave+Ethena 组合扩张 USDM 规模 → USDM 产生的美债收益支撑基金会持续回购 MEGA → 常态化回购形成托底买盘,稳固代币价格。

整套增长闭环能否跑通,完全取决于 MEGA 上线表现;若全稀释估值跌破 100 亿美元且持续走弱,生态热度与玩家热情将快速降温。

市场多方估值与预期分歧

业内机构与博主对 MEGA 上线估值给出了不同预判:

- Eli5defi 通过五大估值模型测算,给出 120 亿美元加权全稀释估值;

- 盘前市场乐观定价约 164 亿美元;

- 预测市场 Polymarket 普遍预期估值仅 100 亿美元。

综合基本面来看,合理估值应介于区间中段,且更偏向低位。参考过往 L2 赛道规律:所有主流二层网络代币,上线后 12–18 个月内估值全部破发,ZKsync 跌幅达 75%,Starknet 暴跌 90%。

多方预期存在明显矛盾:要么当前盘前行情因 KPI 叙事过度炒作、后续估值回归;要么预测市场低估了 MegaETH 的真实市场需求。

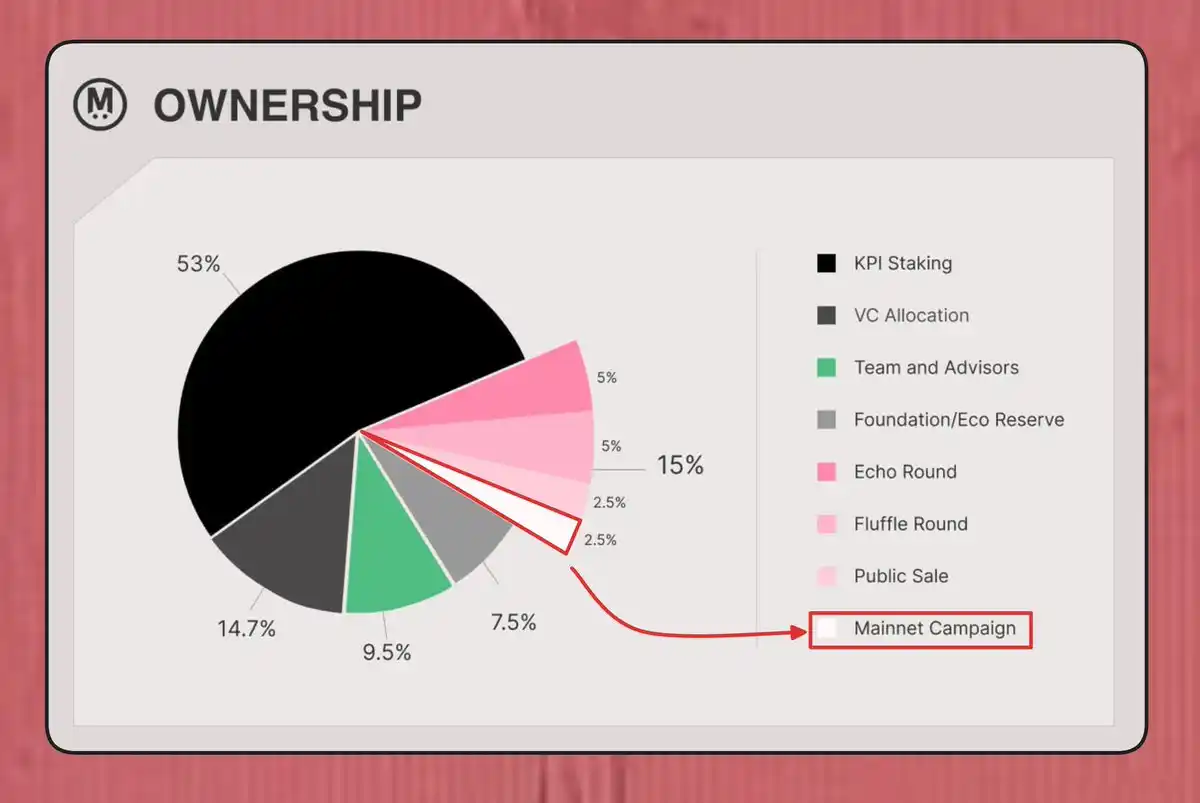

另有数据显示,MEGA 实际初始流通量仅 3.86%,对应市值约 6692 万美元,流通筹码高度稀缺:

- 风投、团队、顾问份额(24.2%):全部锁定,1 年解锁悬崖 + 3 年线性释放;

- KPI 质押份额(53%):未达成考核目标永久锁仓;

- 生态储备资金(7.5%):名义解锁,由团队管控,不会恶意砸盘;

- 主网空投份额(2.5%):锁定 6–8 个月逐步释放。

若该数据属实,MEGA 初始市值不足 7000 万美元,远低于 1.8 亿的普遍预期,极致稀缺的流通盘会放大行情波动,上涨下跌都会更加剧烈,对标高共识 + 低流通的 HYPE 币种行情逻辑。

区别于传统二层网络,MegaETH 拥有独特盈利模式:不依靠排序器手续费剥削用户,而是通过 USDM 稳定币收益实现商业化。USDM 依托贝莱德合规美债产品储备背书,产生的稳定收益,将全部用于二级市场回购 MEGA。

市场价格预期

- 乐观预期:结合稳定币收益、生态激励与新应用落地,短期 MEGA 价格有望达到 0.5–1 美元,潜在涨幅 3–6 倍;

- 机构视角:6th Man Ventures 合伙人认为,MegaETH 将进化为超级应用生态,区别于以太坊、Solana 等中立公链,以应用营收为核心驱动力,走垂直整合发展路线。

MegaETH 的核心差异化优势

绝大多数二层网络代币价值单一,仅用于支付手续费、链上治理,缺乏真实刚需;而 MEGA 拥有三大核心价值支撑,形成稳固需求底座:

- 极致交易速度:区块确认延迟低至 10 毫秒,远优于 Arbitrum(250 毫秒)、Base/Optimism(2 秒)、以太坊(12 秒),完美适配订单簿交易所、高频交易场景,是唯一具备低延迟优势的 EVM 生态链。

- 近距离排序器竞拍机制:推出 MEGA 计价的排序器优先访问拍卖,毫秒级交易插队权限,高频交易团队、做市商需持续竞拍 MEGA 获取优先打包权,形成长期刚性需求。

- 稳定币收益回购闭环:依托 USDM 循环借贷玩法快速扩张规模,冲刺 5 亿美元存量 KPI 目标;叠加交易手续费、极速服务溢价、美债理财收益三大收益来源,多重叙事共同赋能代币价值。

生态现存风险与隐患

- 宏观行情承压:整体加密市场处于熊市氛围,大盘走弱会拖累优质生态发展;

- 解锁抛压隐患:Fluffle 份额上线解锁 50%+6 个月分批释放,团队与风投 1 年集中解锁;

- 中心化隐患:单排序器架构,存在中心化运营风险;

- 考核门槛极高:第三阶段 KPI 要求 3 款应用连续 30 天日均手续费达 5 万美元,中断即重置考核;

- 赛道审美疲劳:L2 二层网络叙事热度衰退,用户与资金关注度下滑;

- 生态结构失衡:头部 DEX Kumbaya 独占全网 57% 锁仓量,单一项目波动即可冲击整条公链;

- 生态项目流失:创新应用 Avon 已官宣撤出 MegaETH,头部借贷协议 Aave 正面临信任危机。

综合历史经验,过往多款热门叙事项目最终归零,即便生态基建完善,也无法完全规避行情走弱、叙事崩塌的风险。

不过当前链上挖矿成本较低,稳定币互换、循环借贷操作简单,叠加生态应用空投预期,玩家仍普遍期待 MEGA 平稳上线,维持生态热度。

十大主流生态应用实操攻略

核心要点:

- 质押 stcUSD 赚取收益;

- 在 Kumbaya 提供 USDe/USDm 流动性 + 少量配置文化代币;

- 在 World Markets 做 ETH 资金费率套利、杠杆高风险交易;或使用 hit.one,静待同步奖励;

- 在 Brix 少量配置 iTRY 做非相关对冲;

- 使用 Euphoria 进行交易 / 博弈。

Cap(@CapApp)

- 自适应收益稳定币。可按 1:1 用 USDC/USDT 铸造 cUSD,质押为 stcUSD 后从授权策略方获取收益。

- 链上第一大手续费来源,日均约 2.1 万美元,是团队公开的 KPI-3 核心项目。

- 三轮融资总计 1290 万美元,种子轮由富兰克林邓普顿领投,野村旗下 Laser Digital、Kraken Ventures 参投。

- 大概率是 MEGA 之后生态内首个发币的 Mafia 应用(传统金融投资方加速推进)。

- 操作建议:质押 stcUSD 赚收益,用 cUSD 作为 MegaETH 上的结算稳定币。

Kumbaya(@kumbaya_xyz)

- MegaETH 上排名第一的 DEX,总锁仓 TVL 约 5900 万美元。

- 文化代币发行平台内嵌于 DEX,不会像 Solana 上 pump.fun 转 Raydium 那样出现「毕业即割裂」。

- USDe/USDm 资金池(约 600 万美元)是 Aavethena 循环的关键路由节点。

- 日均手续费约 2000 美元,未公开融资信息;尽管现在多数 DEX 空投效果一般。

- 操作建议:为 USDe/USDm 池提供流动性赚取手续费,跟随 Aavethena 规模扩张;想博高风险可玩模因币。

World Markets(@worldmarketsinc)

- 统一保证金订单簿系统,覆盖现货、永续合约、借贷,一笔抵押品通用三类业务。

- 总锁仓 1160 万美元,日均手续费约 4000 美元(链上第二),未公开融资。

- 团队称:相比碎片化 DeFi,资金效率最高可达 100 倍。

- 跨保证金交易要求保证金更新与清算在同一区块内完成,只有 MegaETH 的速度能支持。

- 操作建议:ETH 资金费率套利(同抵押品做多现货 + 做空永续);或持有 ETH 赚借贷收益,同时开永续对冲。

说实话,我觉得它的界面不算好用。

Brix(@brix_money)

- 代币化新兴市场收益产品。iTRY 是代币化土耳其里拉货币市场产品(本地年化约 20%),由持牌机构托管。

- 2026 年 4 月融资 550 万美元,FRWRD 与 Is Asset Management 领投,Circle Ventures、ConsenSys、Borderless Capital 参投。

- Mafia 生态里唯一非加密原生收益品,宏观走弱时可做非相关对冲。

- 后续将上线更多新兴市场货币(巴西雷亚尔 BRL、印度卢比 INR 为优先)。

- 操作建议:小仓位配置 iTRY 做非相关对冲;我认为美元的 delta 中性策略会很吃香。

Euphoria(@Euphoria_fi)

- 点击式交易玩法:点击网格方块预测短期价格走势。

- 融资 750 万美元(前种子轮 250 万 + 种子轮 500 万),Karatage 领投,超 100 家投资方参与。

- 2.0 梯队里最受市场期待的消费级应用。

- 当前主网仅限白名单(AMA 参与者 + 早期测试者),5 月中旬全面开放。

- TON 上的 Notcoin 曾把 3000 多万钱包带入一条无名公链,Euphoria 是 Mafia 生态里最接近它的产品。

- 操作建议:加入等候名单,密切关注 5 月中旬上线。

Showdown(@Showdown_TCG)

- 一对一德州扑克游戏。

- 操作建议:扑克玩家可参与现金对局;排位赛空投权重向活跃玩家倾斜。

Stomp(@stompdotgg)

- 全链上 PvP 怪兽对战游戏(宝可梦 + 任天堂明星大乱斗风格),由 0xmons 的 Owen Shen 开发。

- 第一条真正跑通游戏循环的公链:每一次攻击都是一笔链上交易。

- 操作建议:收集怪兽、参与对战;空投更奖励活跃玩家。

Hit.One(@hitdotone)

- 把 666 倍以上杠杆永续合约包装成手机点击小游戏。

- 已在 MegaETH 完整上线,未公开融资。

- 用于测试游戏化超高杠杆交易能否拉新大量普通散户。

- 操作建议:只小额参与;这是赌场,不是投资品。

Pump Party(@pumpparty)

- 美国东部时间每周一、三、五晚 9 点,从曼哈顿直播加密游戏节目。

- 每集 15 分钟,观众玩技能小游戏(汉堡制作、Zyn 投掷)瓜分奖金池。

- 通过 MegaETH 链上即时到账 payout。

- 核心不是应用本身,而是测试流媒体原生加密产品能否把普通用户拉到链上。

- 操作建议:准时观看、参与游戏;关注在线人数,连续 1 万 + 观众说明产品跑通。

Ubitel(@getubitel)

- 去中心化 eSIM,覆盖 200 多个国家预付费流量,支持 ETH 或 UBI 支付。已上线自有代币,和无代币的 Mafia 应用不属于同一类。

- 操作建议:经常出行可购买流量套餐。

题外话:我其实很喜欢这类应用。Gnosis 也在做 VPN 等非金融应用栈。

Nectar AI(@TryNectarAI)

- AI 伴侣与角色扮演平台,角色铸造成 NFT(成人向)。Web2 大品类(类似 Character.ai、Replika),链上版本尚未有成功案例。

- 操作建议:别告诉你妈妈和女朋友。

整个生态远不止这 11 个应用。Bread 称,通过 rabbithole.megaeth.com 已有约 120 个应用上线或部署中。chefgoose 新手指南整理了 50 个重点项目:Prism(超级应用)、SectorOne(DLMM DEX)、Tulpea(RWA 借贷)、Huntertales(挂机 GameFi,CROWN 代币)、TopStrike(足球卡牌)、Aqua(流动性质押)、Blackhaven、Blitzo,以及非原生的 Aave、GMX、gTrade,值得收藏。

总结

MEGA 代币 TGE 定于 4 月 30 日,主网空投激励活动将在随后落地;短期核心逻辑依靠财富效应,留住生态资金、避免跨链外流。

MegaETH 凭借极致速度、专属竞拍机制、稳定币收益回购三大核心优势,走出了区别于传统 L2 公链的商业化道路,长期叙事清晰。

但同时需正视解锁抛压、结构失衡、宏观熊市、KPI 考核等多重风险,链上投机务必理性控仓,谨慎参与,本文仅为生态解析,不构成任何投资建议。