Biên soạn: Andjela Radmilac, cryptoslate

Biên dịch: Luffy, Foresight News

ARK Invest do bà Cathie Wood điều hành đã mua vào tổng cộng 77 triệu USD cổ phiếu của các công ty crypto niêm yết trong tháng 6. Theo dữ liệu tiết lộ giao dịch hàng ngày của ARK, trong tháng tồi tệ nhất của Bitcoin sau bốn năm, quỹ này đã tăng hạng 44 triệu USD Coinbase, 25.25 triệu USD Circle và 8.2 triệu USD Bullish.

Bà Wood và nhiều tổ chức khác trong nhiều năm vẫn kiên trì với cùng một logic đầu tư: các công ty crypto niêm yết cung cấp cho nhà đầu tư kênh tuân thủ, không cần nắm giữ trực tiếp Bitcoin, vẫn có thể chia sẻ lợi nhuận chu kỳ của ngành công nghiệp crypto. Tuy nhiên, phân tích dữ liệu thị trường của CryptoSlate tính đến ngày 2/7 đã tiết lộ cái giá khổng lồ ẩn sau con đường đầu tư cổ phiếu này.

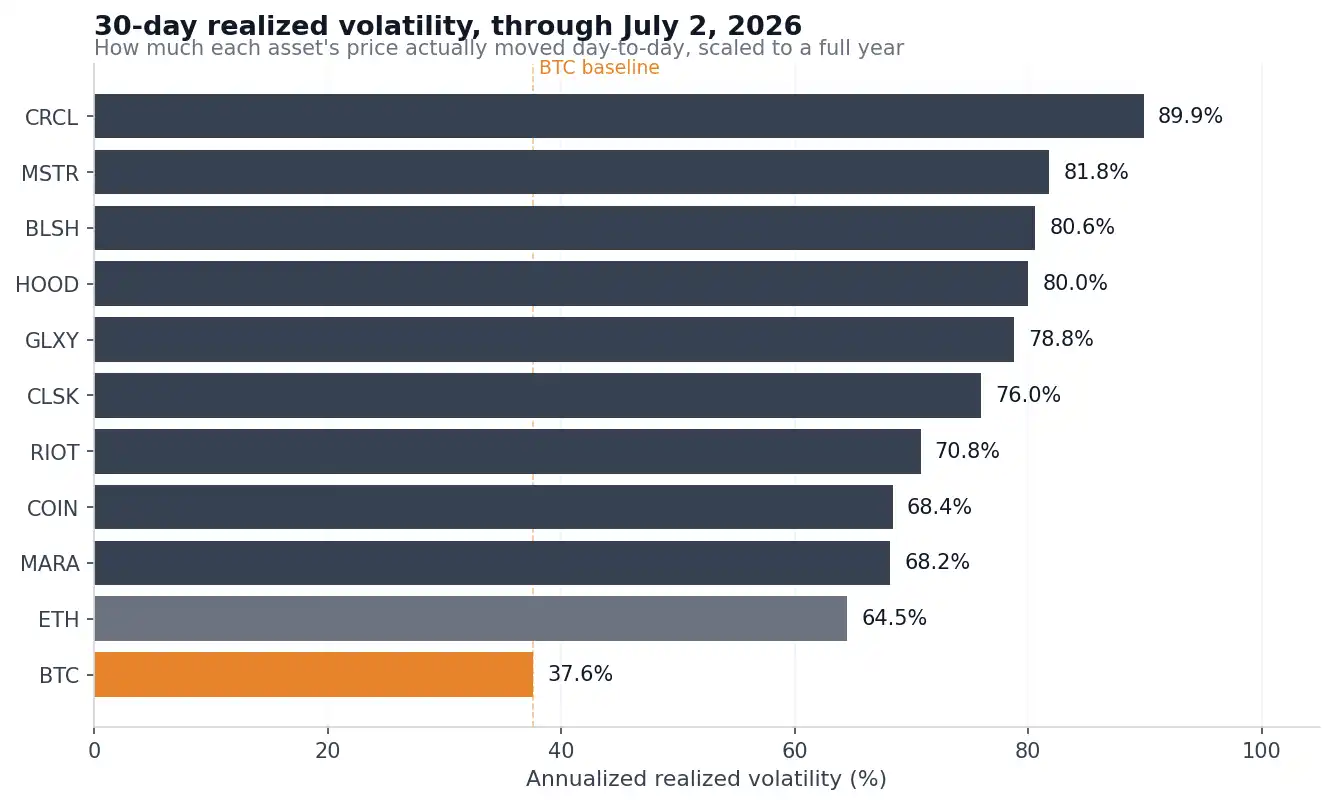

9 doanh nghiệp crypto niêm yết tại Mỹ có biên độ biến động thực tế 30 ngày hàng năm trong khoảng 68%–90%, gần gấp đôi biến động 37.6% của Bitcoin. Kéo dài tới khung 90 ngày, biến động của Circle lên tới 103.6%, Bitcoin chỉ 37.8%. Khoảng cách rút lui giá cũng rõ rệt: Circle rút lui 51.4% từ đỉnh, MSTR rút lui 48.6%, Bullish rút lui 43.6%; trong khi Bitcoin rút lui 36.4% từ đỉnh gần 97,000 USD hồi tháng 1, mức giảm đều thấp hơn các cổ phiếu cá nhân nêu trên.

Biến động thực tế hàng năm 30 ngày của BTC, ETH và chín cổ phiếu công ty crypto niêm yết tại Mỹ trong giai đoạn từ 1/1/2026 đến 2/7/2026

Chỉ nhìn vào biến động, cổ phiếu crypto dường như là Bitcoin được đòn bẩy, nhưng dữ liệu tương quan lại tiết lộ một sự thật hoàn toàn khác. Trong 90 phiên giao dịch qua, hệ số tương quan giữa Circle, Robinhood, Bullish và Bitcoin chỉ 0.55–0.58 (khoảng tương quan từ 0 đến 1, 1 đại diện cho diễn biến hoàn toàn đồng bộ, 0 đại diện cho không liên quan), có nghĩa là biến động giá coin chỉ giải thích được khoảng một phần ba biến động của cổ phiếu công ty crypto, phần biến động còn lại hoàn toàn đến từ rủi ro riêng có của doanh nghiệp: báo cáo tài chính hàng quý, cạnh tranh ngành, hành vi huy động vốn, pha loãng cổ phần do phát hành thêm, v.v. Nhà đầu tư vốn muốn dùng cổ phiếu để bố trí vào ngành crypto, kết quả chỉ nhận được một phần tiếp xúc với giá coin, còn phải gánh thêm cả một bộ rủi ro kinh doanh đặc thù riêng của thị trường cổ phiếu.

Chỉ có một cổ phiếu thực sự theo dõi Bitcoin

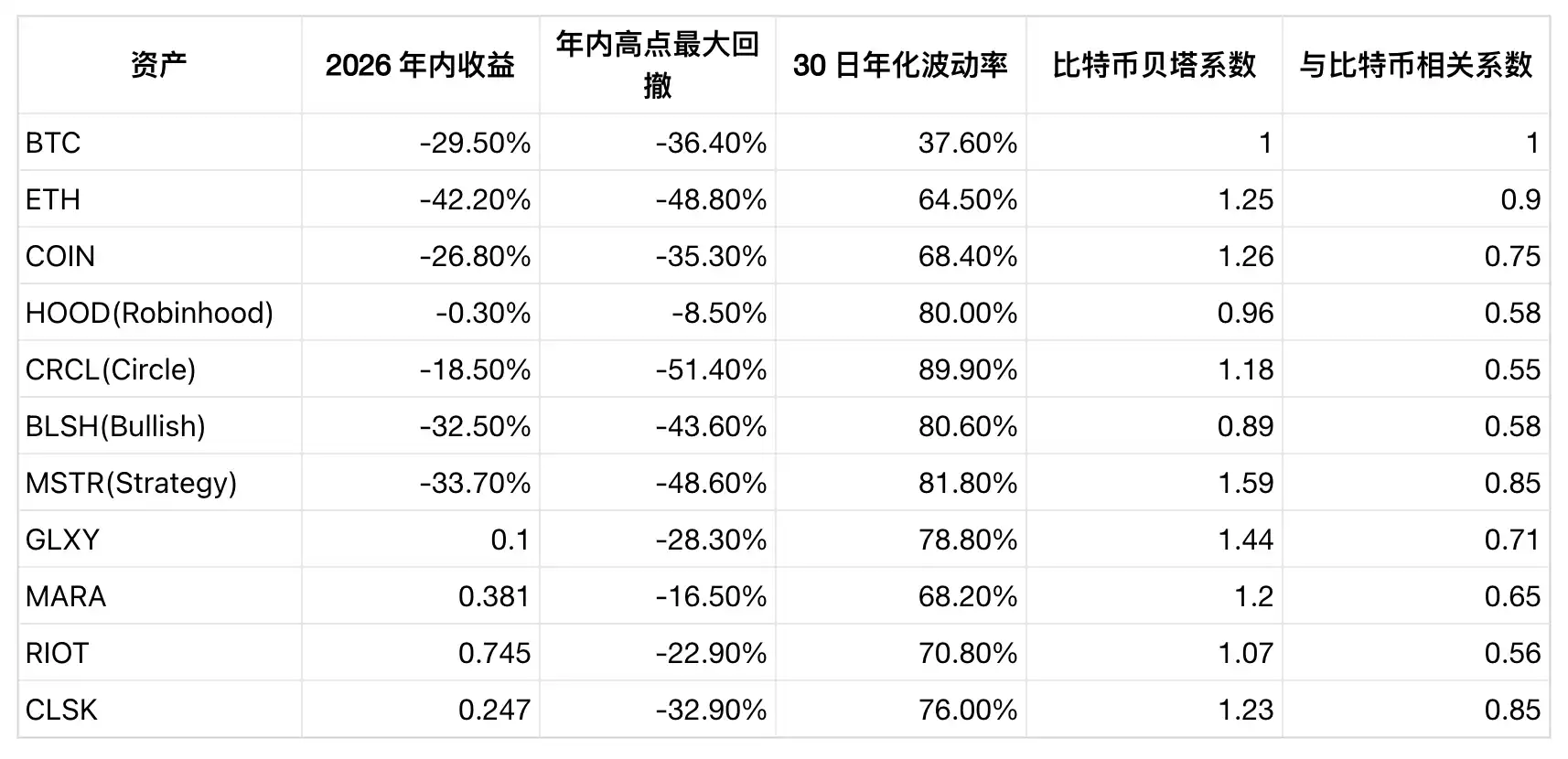

Bảng dưới đây thống kê mức độ tương quan của cổ phiếu công ty crypto với Bitcoin từ cuối năm 2025 đến nay. Hệ số beta đại diện cho mức tăng/giảm của cổ phiếu cá nhân tương ứng khi Bitcoin biến động 1%.

Toàn thị trường chỉ có MSTR xứng đáng được gọi là công cụ thay thế Bitcoin. Beta 1.59, tương quan 0.85, có nghĩa là bản chất của nó là công cụ vốn chủ sở hữu nắm giữ Bitcoin có đòn bẩy. Trong đợt giảm giá này, mức giảm trong năm và biên độ rút lui từ đỉnh của nó đều vượt xa Bitcoin.

Coinbase là lựa chọn tương đối cân bằng, mức giảm trong năm -26.8% hơi nhỏ hơn BTC, hệ số beta 1.26, hệ số tương quan 0.75, liên kết thứ hai mạnh nhất trong nội bộ ngành với Bitcoin. Nhưng biến động của nó vẫn gần gấp đôi Bitcoin, giá cổ phiếu giảm 60.6% so với đỉnh lịch sử 419.78 USD vào tháng 7/2025, khoản lỗ của nhà đầu tư mua tại đỉnh đó, lớn hơn nhiều so với người nắm giữ mua tại đỉnh lịch sử của Bitcoin vào tháng 10/2025.

Circle giải thích hoàn hảo ‘rủi ro doanh nghiệp dưới lớp vỏ crypto’. Mức tương quan của nó với Bitcoin thấp nhất toàn ngành, biến động 90 ngày cao nhất. Ngòi nổ xảy ra vào ngày 30/6: Stablecoin Open USD do hơn 140 doanh nghiệp bao gồm Coinbase, Stripe, Visa, Mastercard, BlackRock đồng hậu thuẫn chính thức ra mắt, CRCL một ngày giảm mạnh 17.5%. Đợt giảm mạnh này hầu như không liên quan gì đến diễn biến của Bitcoin, thuần túy là tin xấu riêng có của doanh nghiệp do cạnh tranh thị phần trong phân khúc stablecoin.

Robinhood là ví dụ ngược lại, cũng chứng minh hoạt động kinh doanh cá nhân của cổ phiếu độc lập với diễn biến crypto. Cổ phiếu này trong năm chỉ giảm nhẹ 0.3%, rút lui tối đa trong năm chỉ 8.5%. Nghiệp vụ crypto chỉ là một phần nhỏ trong danh mục lớn môi giới chứng khoán, quyền chọn, phái sinh của nó, hoạt động kinh doanh đa dạng đã đệm cho đợt giảm; nhưng ngược lại, ở giai đoạn thị trường crypto tăng giá, nó cũng khó mang lại cho nhà đầu tư đủ lợi nhuận từ giá coin.

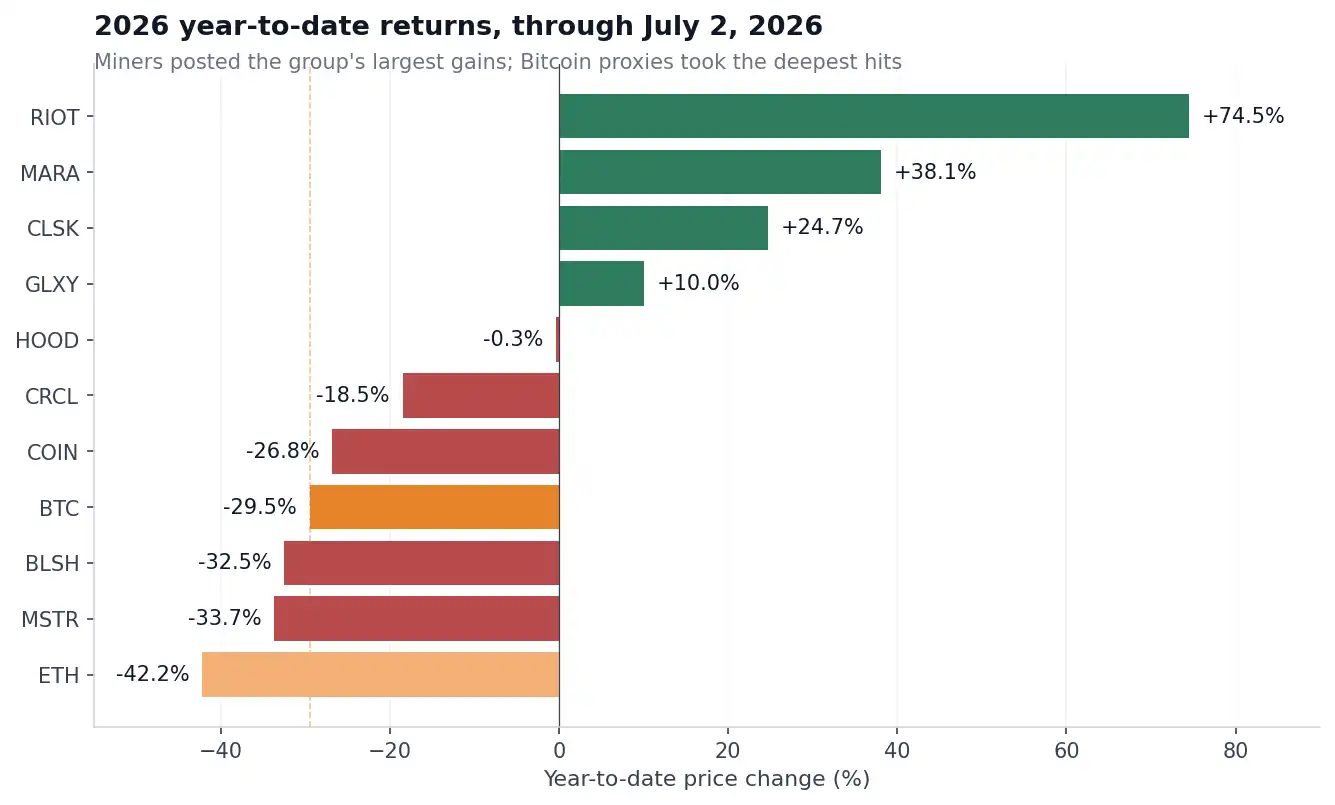

Diễn biến của các công ty khai thác (miner) là trái ngược nhất. Bitcoin trong năm giảm 29.5%, RIOT tăng mạnh 74.5%, MARA tăng 38.1%, CleanSpark tăng 24.7%. Logic cốt lõi là các công ty khai thác chuyển đổi thành nhà cung cấp dịch vụ tính toán hiệu suất cao AI, ký kết hợp đồng cho thuê sức mạnh tính toán hàng trăm tỷ USD, liên tục giảm nắm giữ Bitcoin tồn kho. Mặc dù diễn biến trong ngày của chúng vẫn đi theo biến động của Bitcoin (hệ số beta đều lớn hơn 1), nhưng lợi nhuận cả năm hoàn toàn do nghiệp vụ lưu ký AI thúc đẩy, tách biệt với giá coin.

Biến động giá từ đầu năm đến nay của BTC, ETH và chín cổ phiếu công ty tiền mã hóa niêm yết tại Mỹ

Bản thân Bitcoin biến động không nhỏ. Chỉ số biến động 30 ngày của Bitcoin của Volmex cuối tháng 5 thấp nhất ở mức 24.5, đỉnh đầu tháng 2 là 68.7, đầu tháng 7 phục hồi lên 41.6. Mặc dù vậy, biến động của đa số cổ phiếu crypto vẫn tăng gấp đôi.

Ví dụ về MicroStrategy: Cơ cấu vốn chủ sở hữu mang lại rủi ro bổ sung

Nắm giữ Bitcoin chỉ cần chịu rủi ro tăng/giảm giá coin; mua cổ phiếu công ty crypto niêm yết, còn phải chồng thêm nhiều biến số như kinh doanh doanh nghiệp, pha loãng cổ phần, biến mất định giá cao hơn, áp lực huy động vốn, thay đổi cơ cấu vốn, v.v.

MicroStrategy gần đây trong một tháng đã tập trung phơi bày tất cả các điểm yếu. Cuối tháng 6, bội số giá trên giá trị sổ sách điều chỉnh (mNAV) của nó lần đầu tiên giảm xuống dưới 1, chỉ số này đo lường tổng định giá doanh nghiệp so với tài sản ròng của công ty. Bội số dưới 1, đại diện cho định giá mà thị trường dành cho toàn bộ công ty, không bằng số tiền mặt và Bitcoin mà nó nắm giữ. Tính đến tiết lộ ngày 22/6, MicroStrategy nắm giữ 847,363 Bitcoin, vào ngày mNAV giảm xuống dưới 1, lô Bitcoin này có giá trị khoảng 50 tỷ USD.

mNAV lớn hơn 1 là nền tảng của toàn bộ bánh đà tăng trưởng của MicroStrategy. Trước đây công ty có thể phát hành thêm cổ phiếu phổ thông, cổ phiếu ưu đãi với giá cao hơn, huy động vốn sau đó tiếp tục tăng nắm giữ Bitcoin, nâng cao lượng nắm giữ trên mỗi cổ phiếu. Một khi mNAV giảm xuống dưới 1, vòng tuần hoàn này sẽ ăn mòn giá trị cổ đông theo chiều ngược lại —— phát hành thêm cổ phiếu để đổi lấy tiền mua coin, tương đương với việc bán tài sản Bitcoin hiện có với giá chiết khấu.

CryptoSlate đã báo cáo từ tháng 1 rằng, các công ty nắm giữ Bitcoin được chia thành loại có định giá cao hơn và loại chiết khấu. Cuối tháng 6, tổng vốn hóa thị trường của MicroStrategy là 29.54 tỷ USD, chưa bằng một nửa đỉnh hơn 71 tỷ USD năm 2024, bốn loại cổ phiếu ưu đãi đều giảm xuống mức thấp nhất lịch sử.

MicroStrategy đưa ra giải pháp đối phó, ngày 29/6 thông báo kế hoạch mua lại cổ phiếu tối đa 1.25 tỷ USD, đồng thời ủy quyền bán Bitcoin bổ sung thanh khoản, chi trả cổ tức cổ phiếu ưu đãi và lãi vay. Vài tuần trước đó, công ty này vào ngày 1/6 đã thực hiện lần bán Bitcoin đầu tiên kể từ năm 2022, chỉ bán 32 Bitcoin. Sau khi tin tức được công bố, cổ phiếu này một ngày tăng mạnh 12.6%, chấm dứt tám phiên giảm liên tiếp. Doanh nghiệp nắm giữ Bitcoin lớn nhất toàn cầu, lại cần bán chip trong thị trường giá xuống để đổi lấy dòng tiền, đây là ràng buộc mà việc nắm giữ Bitcoin trực tiếp sẽ không gặp phải, cũng là rủi ro đặc thù riêng của cổ phiếu.

Đây chính là bối cảnh ARK tăng hạng ngược dòng. Ngày 25/6, khi cổ phiếu crypto đồng loạt giảm mạnh, quỹ của bà Wood trong một ngày mua vào 3.27 triệu USD Robinhood, đồng thời tăng hạng Coinbase, Circle, Bullish. Bà Wood cho rằng mục tiêu giá dài hạn của Bitcoin ở mức triệu USD, hiện tại đang bố trí với mức chiết khấu lớn vào các công ty crypto niêm yết đã điều chỉnh sâu từ đỉnh năm 2025.

Dữ liệu tiết lộ diện mạo thực sự của những công ty này.

- MicroStrategy = Bitcoin có đòn bẩy + rủi ro pha loãng cổ phần;

- Circle = Doanh nghiệp thanh toán phân khúc stablecoin, sa lầy vào cuộc chiến giành thị phần;

- Robinhood = Công ty môi giới tổng hợp, crypto chỉ là nghiệp vụ phụ.

Việc bà Wood mua vào một loạt cổ phiếu của các công ty này, bản chất là đặt cược vào sự kết hợp các mô hình kinh doanh khác nhau, mức độ tiếp xúc crypto mạnh yếu của từng công ty chênh lệch rất lớn.

Mỗi cổ phiếu cá nhân đều có logic đầu tư độc lập, Coinbase trong năm vượt trội hơn Bitcoin, Robinhood giữ được giá đầu năm, ngành công ty khai thác tổng thể dẫn đầu về lợi nhuận. Nhưng vấn đề cốt lõi vẫn vậy, mua cổ phiếu crypto, thực sự rủi ro thấp hơn so với nắm giữ coin trực tiếp?

Dữ liệu của chín công ty niêm yết cho thấy, cổ phiếu hoặc là khuếch đại biến động của Bitcoin, hoặc là chồng thêm rủi ro kinh doanh doanh nghiệp không liên quan đến giá coin.

Những cổ phiếu tiền mã hóa thực sự mạnh mẽ trong năm nay, dựa vào các nghiệp vụ tăng trưởng độc lập như sức mạnh tính toán AI, lưu lượng môi giới, sản phẩm thanh toán, v.v., Bitcoin chỉ là yếu tố ảnh hưởng thứ yếu.