Autor: Chloe, ChainCatcher

Según un informe de Bloomberg, Erebor, un banco digital fundado por Palmer Luckey, creador de Anduril, y respaldado por el multimillonario inversor Peter Thiel, está negociando una nueva ronda de financiación con inversores, con un objetivo de valoración de al menos 80.000 millones de dólares, aproximadamente el doble de la ronda de diciembre pasado (recaptación de 350 millones de dólares, valoración de 43.500 millones de dólares). La financiación aún se encuentra en una fase temprana y la valoración no ha sido decidida; un portavoz de Erebor no comentó sobre los detalles de las negociaciones.

Un banco que lleva pocos meses operando, duplicando su valoración, es uno de los casos de mayor incremento de valoración entre los nuevos bancos autorizados en Estados Unidos en los últimos años. Lo que realmente ha hecho que los inversores estén dispuestos a reconsiderar su precio podría ser la velocidad de expansión reflejada en sus estados financieros.

¿Qué potencial ven los inversores en los estados financieros?

Según informaciones de personas cercanas, el volumen de depósitos de Erebor aumentó desde los 1.100 millones de dólares reportados a los reguladores a finales de marzo hasta aproximadamente 4.050 millones de dólares en tres meses, casi cuadruplicándose en un solo trimestre. Simultáneamente, añadió cerca de 400 nuevos clientes, y el banco espera ser rentable antes de finales de 2026.

Este ritmo de crecimiento también ha suscitado dudas externas: ¿es que Erebor está demasiado ligado a los círculos tecnológicos de Silicon Valley y gubernamentales de defensa? Se sospecha que podría tratarse de un juego de "comercio interno".

Luckey ha respondido directamente a esto, enfatizando que ninguna parte del crecimiento trimestral proviene de sus propias empresas, y que los nuevos clientes han elegido Erebor de forma independiente. Añadió que una parte importante de la reciente expansión se ha centrado en empresas que reconstruyen la capacidad manufacturera estadounidense, y que el banco también ha ampliado significativamente la financiación de equipos, el crédito para capital riesgo y las operaciones crediticias de apoyo a empresas industriales y de defensa.

Observando los estados financieros del primer trimestre, vemos que Erebor tenía activos totales de 1.703 millones de dólares, depósitos de 1.098 millones de dólares y capital bancario de 600,6 millones de dólares. No registraba ningún préstamo o actividad de leasing, ni otras deudas aparte de los depósitos (los ítems como fondos federales, acuerdos de recompra, otros préstamos obtenidos, deuda subordinada eran cero). La estructura de activos era extremadamente líquida: aproximadamente 1.411 millones de dólares eran efectivo y depósitos interbancarios, y otros 275 millones de dólares correspondían a bonos y valores de renta variable disponibles para la venta (de los cuales 116 millones eran bonos y 159 millones eran valores de renta variable).

Además, los ingresos netos por intereses trimestrales fueron solo de 3,36 millones de dólares, los gastos no relacionados con intereses fueron de 10,56 millones de dólares, registrando una pérdida neta de 6,01 millones de dólares. Sin embargo, para un banco nuevo que acaba de iniciar operaciones y aún está absorbiendo costos de tecnología, cumplimiento normativo y operaciones, estas pérdidas pueden considerarse gastos necesarios.

En otras palabras, lo que los inversores están dispuestos a pagar con una valoración de 80.000 millones de dólares no es el potencial actual de generación de ingresos de Erebor, sino la velocidad de crecimiento de sus depósitos, que pasaron de 1.100 millones a 4.050 millones de dólares, y la expectativa de que en el futuro pueda utilizar esos depósitos para conceder préstamos y desarrollar un negocio de stablecoins.

Un fundador poco familiarizado con Wall Street, pero con un gran pedigrí

Para entender Erebor, primero hay que entender su modelo recurrente de construcción de productos.

La trayectoria del fundador Palmer Luckey abarca Oculus VR y Anduril, centrándose consistentemente en industrias de alta intensidad de capital en la intersección del hardware, las barreras regulatorias y los ecosistemas gubernamentales adyacentes. En 2012, se adentró en un mercado de RV aún en formación, resolviendo problemas de latencia y seguimiento espacial que habían plagado a la industria durante años, vendiendo Oculus a Facebook por 2.000 millones de dólares en 2014. Su segundo emprendimiento, Anduril, trasladó el mismo enfoque a la industria de defensa: usar capital de riesgo privado para construir primero sistemas de defensa, y luego venderlos al gobierno como "productos" en lugar de con el tradicional modelo de "coste más margen", construyendo así profundas relaciones con el Departamento de Defensa y las agencias de inteligencia. Luckey afirma claramente que Erebor cooperará "con las agencias de inteligencia desde el primer día" para prevenir fraudes, adoptando una postura de cumplimiento normativo preventivo.

Pero Luckey mismo es un forastero en la banca. Una parte de la marca Erebor se basa en su reputación y la de Thiel, pero el prestigio finalmente no puede sustituir el desempeño regulatorio y operativo. Al entrar en Wall Street, este banco eventualmente será evaluado con los estándares de una entidad regulada.

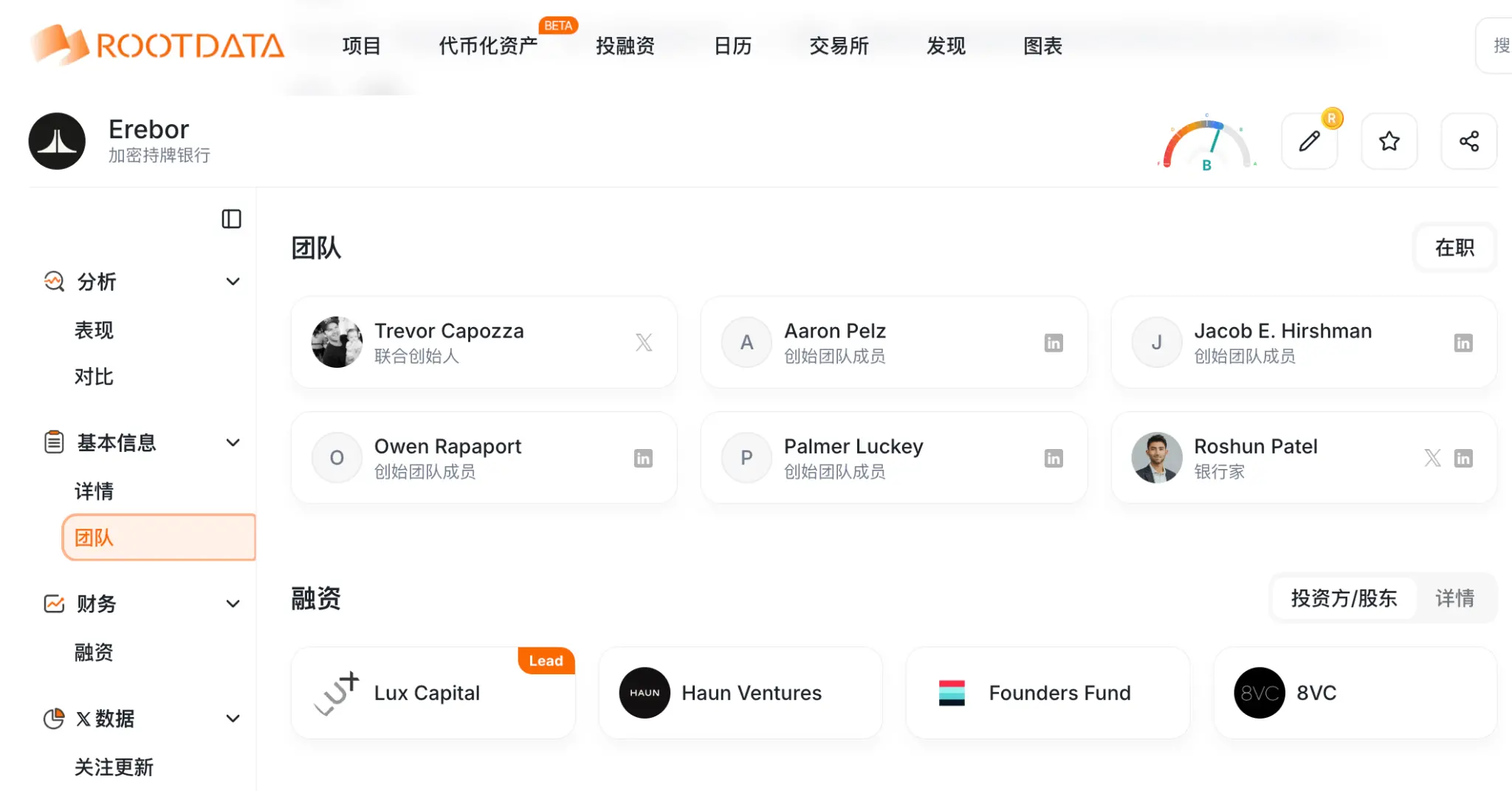

Por lo tanto, el equipo que realmente dirige las operaciones tiene una sólida base financiera: el presidente Michael Hagedorn proviene de la banca regional de Wells Fargo; el CEO Owen Rapaport tiene experiencia en cumplimiento normativo cripto a través de Aer Compliance; el director de estrategia Jacob Hirshman participó en el negocio de stablecoins de Circle y ejerció en Sullivan & Cromwell; el vicepresidente de crecimiento, Noah Pompan, tiene experiencia en MoonPay. La lista de inversores incluye a 8VC de Joe Lonsdale, Founders Fund de Thiel, Lux Capital y fondos asociados de a16z.

Crédito de la imagen:RootData

Además, Erebor tomó una decisión estratégica clave: insistir en obtener su propia licencia y responsabilizarse de sus estados financieros, a diferencia de Mercury o Brex, que dependen de bancos socios. El argumento de Luckey es que depender de una infraestructura de terceros significa exponerse al riesgo de ser "desplataformizado", a presiones políticas y a limitaciones de producto; solo teniendo la licencia y el libro mayor puede cumplir sus promesas de liquidación en cadena, acuñación y redención de stablecoins.

Mirando atrás al origen de Erebor, está casi completamente vinculado al colapso del Silicon Valley Bank (SVB) en 2023. Ese colapso dejó a una multitud de startups y fondos de capital riesgo sin un banco socio de la noche a la mañana, y sus depósitos sin garantía. Luckey y sus inversores creen que esto dejó un "vacío estructural", es decir, la desaparición de bancos especializados en servir a startups, mientras que los bancos tradicionales son demasiado conservadores o lentos con aquellas startups que poseen activos no estándar (contratos de defensa, hardware de IA, tokens digitales).

Erebor afirma abordar esencialmente cuatro puntos débiles: primero, proporcionar crédito para activos físicos, ya que los bancos tradicionales son buenos valorando bienes inmuebles o cuentas por cobrar, pero no para valorar "GPU" o "investigación aeroespacial"; segundo, cerrar la brecha entre el mundo on-chain y off-chain, integrando la banca en moneda fiduciaria y la liquidación con stablecoins en un mismo balance regulatorio; tercero, satisfacer la necesidad de liquidación 24/7, reemplazando a SWIFT y ACH, que aún funcionan con horarios de décadas atrás; cuarto, proporcionar acceso al dólar a empresas internacionales de alto crecimiento, combatiendo la fricción de "desbancarización" que a menudo enfrentan.

Por supuesto, aún hay espacio para discutir cuánto de este potencial operativo es real y cuánto es marketing. Las empresas respaldadas por capital riesgo hoy en día tienen opciones alternativas como préstamos no bancarios o préstamos DeFi, y algunos bancos existentes ya habían comenzado a competir en nichos tecnológicos antes del colapso del SVB. Los fundadores de Erebor claramente creen que las instituciones existentes no son suficientes, y el hecho de que haya obtenido una licencia bancaria completa sugiere que los reguladores quizás también creen que este juicio tiene cierta validez.

Además, los activos digitales son el núcleo de la estrategia a largo plazo de Erebor. Planea operar con depósitos y pagos en stablecoins vinculadas al dólar, ofrecer conversión instantánea entre moneda fiduciaria y stablecoins, vías de liquidación disponibles las 24 horas, y soportar gradualmente, dentro de un marco regulatorio, la acuñación y redención de stablecoins. Su licencia de la OCC incluso le permite explícitamente mantener pequeñas cantidades de activos criptográficos en sus propios libros para pagar tarifas de red on-chain; la carta regulatoria define esta posesión como una actividad "incidental" a la actividad bancaria, lo que constituye un precedente notable en términos de cumplimiento normativo.

El 2 de abril, la Sui Foundation anunció que Erebor ya admitía la red Sui, permitiendo a los clientes realizar depósitos y retiros de stablecoins, una de las primeras pruebas públicas de su conexión de infraestructura bancaria regulada con pagos on-chain.

Sin embargo, también existe una brecha con la realidad. Según personas cercanas, la demanda de préstamos garantizados con criptoactivos ha sido menor de lo que el banco esperaba inicialmente. Esto se alinea con los estados financieros mencionados anteriormente: lo que realmente ha impulsado el crecimiento reciente han sido las empresas que reconstruyen la capacidad manufacturera estadounidense y su financiación de equipos y deuda de capital riesgo. En otras palabras, Erebor actualmente se asemeja más a un híbrido de "defensa + fabricación avanzada + cripto" que a un banco cripto nativo puro.

Momento oportuno: ¿Incluso el momento de solicitar la licencia fue perfecto para Erebor?

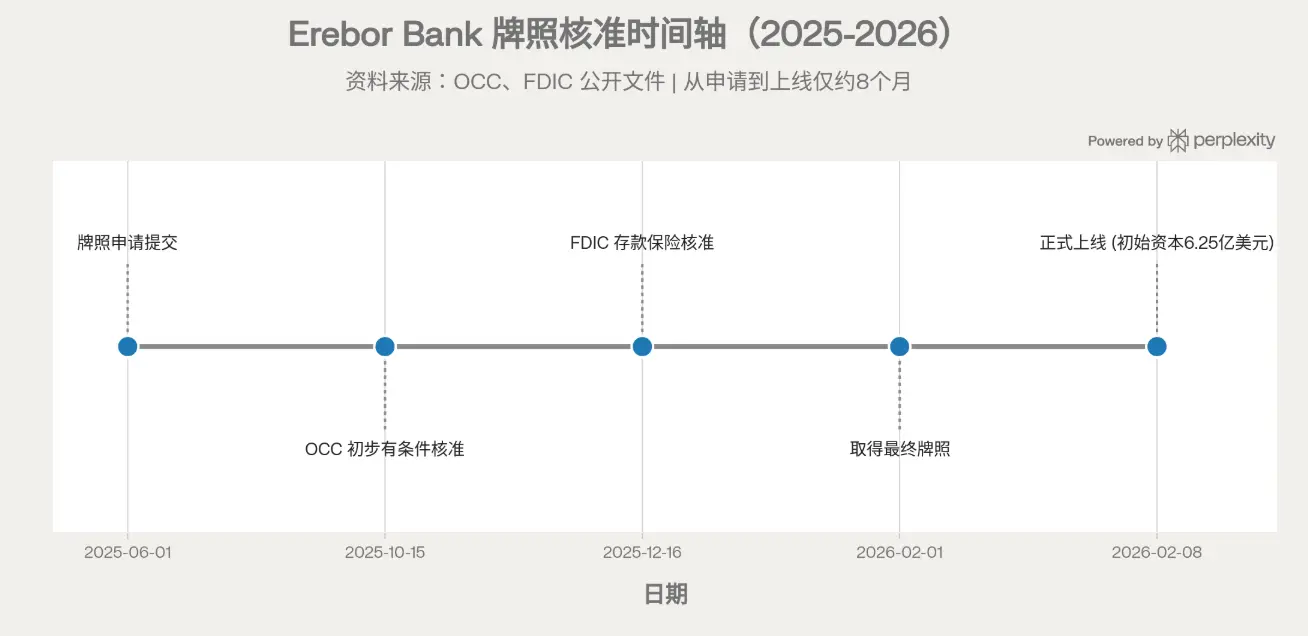

Desglosando el aspecto de la licencia, Erebor obtuvo la aprobación preliminar condicional de la OCC el 15 de octubre de 2025, la aprobación del seguro de depósitos de la FDIC el 16 de diciembre de 2025, la licencia final a principios de febrero de 2026, y comenzó operaciones oficialmente el 8 de febrero de 2026 con un capital inicial de aproximadamente 625 millones de dólares (un aumento significativo respecto a los aproximadamente 275 millones de dólares en la fase de aprobación preliminar). Es la primera nueva licencia bancaria nacional (de novo) emitida bajo la administración gubernamental actual.

Todo esto ocurre en un contexto de claro cambio en la política bancaria estadounidense: bajo la dirección del interventor Jonathan Gould en la OCC, la postura regulatoria se ha expresado claramente abierta hacia los bancos de activos digitales, y el propio Gould calificó esta licencia como un ejemplo de un "sistema financiero dinámico y diverso"; sumado al avance del marco regulatorio federal para stablecoins (GENIUS Act), áreas legales alguna vez ambiguas se han aclarado considerablemente.

Cabe señalar que los reguladores no dieron luz verde por completo. A cambio de la aprobación, la OCC y la FDIC impusieron condiciones estrictas: durante los primeros tres años, debe mantener un índice de apalancamiento de capital Tier 1 de al menos el 12% (aproximadamente el doble del umbral de "capital adecuado"), junto con un compromiso de recapitalización. Podría decirse que la viabilidad de Erebor está parcialmente ligada al ciclo político actual; si en el futuro cambia la postura regulatoria o se endurecen las reglas sobre stablecoins y antilavado de dinero, toda su narrativa, construida sobre "normas favorables a los tokens", podría enfrentar vientos en contra.

Finalmente, según el análisis de medios externos, el modelo de Erebor replica casi todos los riesgos de las lecciones del colapso del SVB.

Atiende a empresas tecnológicas en etapas tempranas, con garantías que son activos no tradicionales; sirve a una clientela de cuentas de gran valor (startups, fundadores, fondos de inversión), no a miles de clientes minoristas, por lo que la quiebra o retiro de cualquier cliente individual (sacudidas del mercado cripto, fuerte retirada del capital riesgo) podría impactar significativamente su liquidez; los reguladores ya han señalado que la estructura de clientela de "monocultivo" del SVB fue uno de los factores que impulsó la corrida bancaria.

La correlación con el mundo cripto complica aún más el problema: si una stablecoin que admite se desancla, o si los precios de los criptoactivos se desploman, tanto su base de depósitos como las garantías de sus préstamos podrían reducirse simultáneamente. Además, existen riesgos de reversión de políticas (toda su narrativa apuesta a reglas favorables para tokens), riesgos de ejecución al construir desde cero un sistema central y la liquidación on-chain, y la premisa aún no probada de si "las stablecoins serán realmente adoptadas ampliamente por los clientes". Finalmente, están los riesgos de reputación y políticos; las altamente controvertidas asociaciones políticas de Luckey, sumadas a la novedad de un "banco cripto", podrían amplificar la pérdida de confianza del mercado si el banco enfrenta problemas.

Podría decirse que Erebor es un experimento de alto perfil en la intersección de la banca, la criptografía y la política industrial.

La necesidad que promueve al mercado es precisamente la brecha de financiación dejada tras el colapso del SVB y la fricción en los pagos cripto. Ahora, los reguladores han respaldado el modelo sobre el papel, el equipo combina prestigio tecnológico con experiencia en Wall Street, y la ejecución de este nuevo modelo, la continuidad de la postura regulatoria y la demanda real del mercado por sus servicios integrados son precisamente los puntos que el mercado examinará rigurosamente.