Tác giả: Khing Oei

Biên dịch: Chopper, Foresight News

Thị trường MSTR và STRC gần đây có biến động lớn, chúng ta hãy tạm gác lại những biến động ngắn hạn và quay về với logic cốt lõi để phân tích lại: Bản chất của các doanh nghiệp nắm giữ Bitcoin là các chủ thể nắm giữ tài sản đơn lẻ có đòn bẩy, mô hình kinh doanh gần với ngân hàng hơn là công ty công nghệ phần mềm.

Xét về logic định giá, thị trường không bao giờ chỉ định giá một ngân hàng dựa trên tổng tài sản. Tài sản cho vay của ngân hàng được ưu tiên thanh toán cho khách hàng gửi tiền và người nắm giữ trái phiếu, cổ đông phổ thông chỉ được hưởng phần còn lại. Do đó, chỉ số cốt lõi để định giá ngân hàng là tỷ lệ giá trên giá trị sổ sách (P/B), tức là giá trị vốn chủ sở hữu sau khi trừ đi các khoản nợ ưu tiên, và đây cũng là chỉ số chính được các nhà phân tích ngân hàng đầu tư và chứng khoán tham khảo.

Chỉ số P/B của các doanh nghiệp nắm giữ Bitcoin là mNAV: Nó bằng vốn hóa thị trường của doanh nghiệp chia cho giá trị tài sản ròng vốn chủ sở hữu, trong đó giá trị tài sản ròng vốn chủ sở hữu là giá trị dự trữ Bitcoin trừ đi các khoản nợ và cổ phiếu ưu đãi được ưu tiên hơn cổ phiếu phổ thông. Tính đến cuối phiên giao dịch ngày hôm qua, mNAV của Strategy là 1.10 lần. (Lưu ý của người dịch: Dữ liệu đóng cửa ngày hôm qua được đề cập trong bài viết này là ngày 24 tháng 6). Cơ sở cốt lõi đằng sau đó là giá trị Bitcoin ròng trên mỗi cổ phiếu - tức là số lượng Bitcoin thực sự sở hữu trên mỗi cổ phiếu sau khi thanh toán các khoản nợ ưu tiên. Điều này tương đương với giá trị sổ sách trên mỗi cổ phiếu được tính bằng Bitcoin. Trong khi đó, chỉ số trọng tâm của toàn ngành - tốc độ tăng trưởng Bitcoin trên mỗi cổ phiếu - đại diện cho lợi nhuận của giá trị sổ sách đó. Đối với một công ty quản lý vốn, điều này gần như tương đương với chỉ số lợi nhuận.

Bộ chỉ số này không phải do tôi tạo ra từ hư không, mà chỉ là áp dụng khung phân tích tài chính ngân hàng truyền thống vào bảng cân đối kế toán Bitcoin:

- Giá trị sổ sách của một đơn vị vốn chủ sở hữu = Tỷ lệ P/B

- Vị thế Bitcoin ròng trên mỗi cổ phiếu = Giá trị sổ sách trên mỗi cổ phiếu

- Tốc độ tăng trưởng vị thế Bitcoin trên mỗi cổ phiếu = Tỷ suất lợi nhuận trên tài sản sổ sách

Đây là logic định giá phổ biến cho tất cả các tổ chức tài chính có đòn bẩy, hoàn toàn phù hợp với loại hình doanh nghiệp nắm giữ Bitcoin này.

Vào cuối phiên giao dịch ngày hôm qua, giá cổ phiếu MSTR là 94.13 USD, thấp hơn giá trị Bitcoin ròng trên mỗi cổ phiếu là 143.76 USD, tỷ lệ giá trị ròng thô chỉ là 0.65 lần. Xét riêng theo hướng này, giá cổ phiếu chiết khấu gần một phần ba so với giá trị tài sản Bitcoin, việc phát hành thêm cổ phiếu để tăng vị thế Bitcoin dường như sẽ làm loãng giá trị tài sản. Tuy nhiên, sau khi trừ đi khoảng 40% vốn chủ sở hữu Bitcoin bị chiếm bởi nợ và cổ phiếu ưu đãi, giá cổ phiếu hiện tại là 1.1 lần so với tài sản Bitcoin thực tế mà cổ phiếu phổ thông nắm giữ. Hai hướng phân tích cho ra kết luận trái ngược nhau, và khung định giá theo kiểu ngân hàng mới là thước đo chính xác, đồng thời quyết định cách doanh nghiệp sử dụng nguồn vốn mới hiện tại.

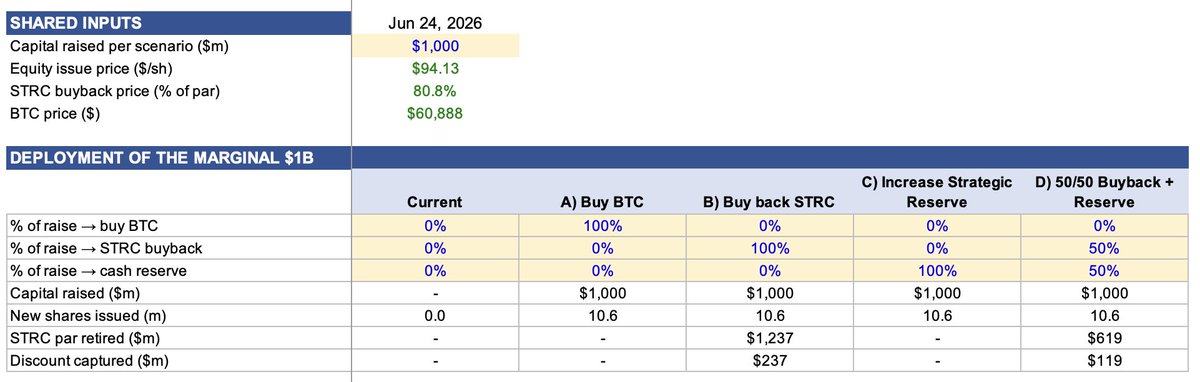

Thêm 10 tỷ USD vốn, mô phỏng bốn hướng sử dụng

Giả sử phát hành thêm 10 tỷ USD vốn cổ phần với giá hiện tại, nguồn vốn được dùng cho bốn mục đích để đánh giá hiệu quả: 1) Tăng vị thế Bitcoin; 2) Mua lại STRC; 3) Bổ sung dự trữ tiền mặt; 4) Một nửa mua lại STRC, một nửa bổ sung dự trữ tiền mặt. Giá phát hành thêm là 94.13 USD; giá đóng cửa của STRC ngày hôm qua là 80.84 USD, chiết khấu 19% so với mệnh giá, tỷ suất lợi nhuận thực tế hàng năm là 14.2%. Mỗi USD đầu tư vào mua lại có thể xóa bỏ 1.24 USD mệnh giá STRC, đồng thời loại bỏ cổ tức vĩnh viễn 11.5%.

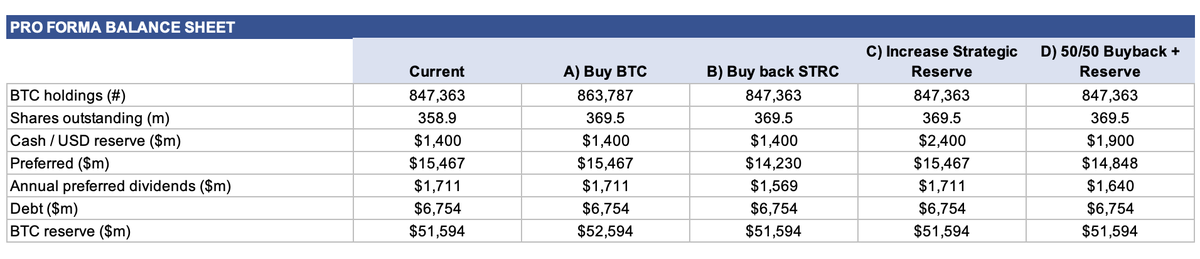

Tác động của bốn phương án lên bảng cân đối kế toán

Trong bốn phương án, có ba phương án không tăng vị thế Bitcoin, chỉ điều chỉnh cấu trúc nợ ưu tiên cấp trên:

Mua lại STRC: Mua lại với chiết khấu 19%, 10 tỷ vốn có thể xóa bỏ 12.4 tỷ USD mệnh giá STRC, cổ tức cổ phiếu ưu đãi hàng năm giảm từ 17.11 tỷ USD xuống 15.69 tỷ USD;

Bổ sung dự trữ tiền mặt: Dự trữ tiền mặt tăng từ 14 tỷ USD lên 24 tỷ USD, chi phí cổ tức không đổi;

Phương án chia năm mươi-năm mươi: Tiền mặt tăng lên 19 tỷ USD, chi phí cổ tức giảm xuống 16.40 tỷ USD, xóa bỏ 6.19 tỷ USD mệnh giá STRC;

Tăng vị thế Bitcoin: Là phương án duy nhất tăng dự trữ Bitcoin, tổng vị thế tăng từ 847,363 BTC lên 863,787 BTC, cũng là lựa chọn cải thiện chỉ số cốt lõi yếu nhất.

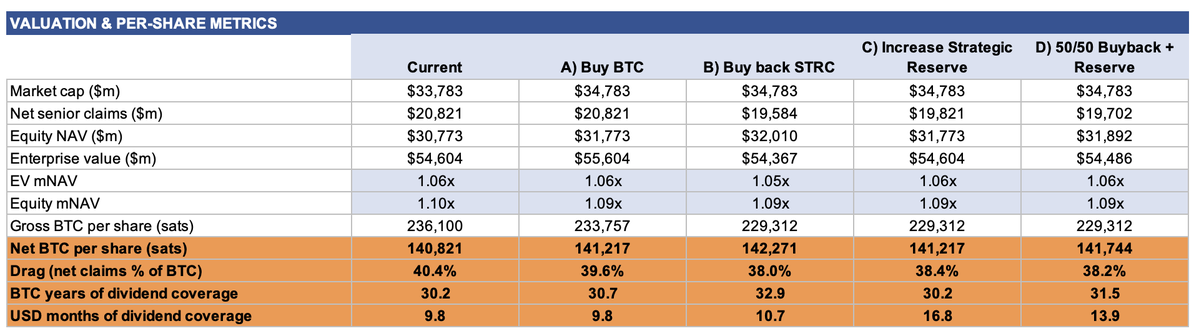

Tính theo tổng giá trị Bitcoin trên mỗi cổ phiếu, cả bốn phương án đều bị pha loãng. Ngay cả khi bạn sử dụng toàn bộ 10 tỷ USD để mua Bitcoin, giá trị trên mỗi cổ phiếu cũng giảm từ 236,100 satoshi xuống 233,757 satoshi; còn trong ba trường hợp phát hành cổ phiếu nhưng không mua bất kỳ Bitcoin nào, giá trị trên mỗi cổ phiếu thậm chí giảm xuống 229,312 satoshi. Dựa trên điều này, bạn có thể kết luận: Công ty không nên làm gì cả.

Tuy nhiên, xét về giá trị Bitcoin ròng trên mỗi cổ phiếu, mỗi lựa chọn đều mang lại sự gia tăng giá trị:

- Mua lại STRC: Vị thế Bitcoin ròng trên mỗi cổ phiếu tăng lên 142,271 satoshi (+1.0%), tỷ lệ nợ giảm từ 40.4% xuống 38.0%, hiệu quả sửa chữa bảng cân đối kế toán mạnh nhất;

- Phương án chia năm mươi-năm mươi: Vị thế Bitcoin ròng trên mỗi cổ phiếu trở thành 141,744 satoshi, tỷ lệ nợ là 38.2%, khả năng chi trả nợ bằng tiền mặt được cải thiện đáng kể;

- Chỉ đơn thuần bổ sung dự trữ tiền mặt hoặc tăng vị thế Bitcoin: Cùng là 141,217 satoshi, mức tăng nhỏ nhất.

Hiệu quả của việc tăng vị thế Bitcoin là kém nhất, logic rất rõ ràng. Bạn phát hành cổ phiếu với giá 1.1 lần giá trị tài sản ròng, nhưng mua tài sản với giá 1 lần giá trị tài sản ròng. Điều này chỉ làm tăng nhẹ Bitcoin ròng trên mỗi cổ phiếu, nhưng lại làm loãng chỉ số tổng vị thế Bitcoin mà thị trường rất quan tâm. Ngược lại, việc mua lại STRC với giá chiết khấu có thể ngay lập tức tạo ra giá trị.

Chỉ số mà thị trường quan tâm nhất hiện nay là số tháng dự trữ tiền mặt có thể chi trả cổ tức. Dự trữ tiền mặt hiện tại của Strategy là 14 tỷ USD, tổng cổ tức STRC hàng năm là 17.11 tỷ USD, tiền mặt chỉ có thể chi trả cho 9.8 tháng cổ tức:

- Tăng vị thế Bitcoin: Duy trì ở mức 9.8 tháng không đổi;

- Mua lại STRC: Tăng lên 10.7 tháng;

- Chỉ đơn thuần bổ sung dự trữ tiền mặt: Tăng mạnh lên 16.8 tháng;

- Phương án chia năm mươi-năm mươi: Tăng lên 13.9 tháng.

Đây là một chỉ số cốt lõi khác của ngành ngân hàng: tỷ lệ thanh khoản phủ định. Trong chu kỳ nguồn vốn dồi dào, thị trường không ai quan tâm, nhưng khi việc huy động vốn thắt chặt, nó lại là yếu tố then chốt quyết định sự sống còn của doanh nghiệp. Và việc STRC giảm xuống dưới mệnh giá chính là tín hiệu trực tiếp cho thấy kênh huy động vốn của thị trường đang thắt chặt.

Dữ liệu báo cáo tài chính của chính doanh nghiệp cũng xác nhận kết luận này

Phân tích trên không phải là đánh giá chủ quan cá nhân, báo cáo tài chính quý I của Strategy cũng đưa ra ngưỡng hòa vốn tương tự: Theo khung của công ty, chỉ khi mNAV cao hơn 1.22 lần, việc bán MSTR để tăng vị thế Bitcoin mới có thể tăng vị thế Bitcoin trên mỗi cổ phiếu; ở mức 1 lần hiện tại, hành động này sẽ trực tiếp làm hao hụt 48 điểm cơ bản. Hiện tại, hệ số giá trên giá trị doanh nghiệp (EV) của công ty là 1.06 lần, mNAV là 1.10 lần, đều thấp hơn ngưỡng hòa vốn nội bộ của họ.

Hai giả định cốt lõi của lộ trình mở rộng thông thường trước đây của công ty hiện đã không còn hiệu lực. Trước đây giả định STRC có thể phát hành thêm theo mệnh giá bình thường, dự trữ tiền mặt có thể chi trả cho 1.5 năm cổ tức. Hiện nay, giá thị trường của STRC chỉ còn 81 USD không thể phát hành theo mệnh giá, dự trữ tiền mặt chỉ đủ chi trả chưa đầy 10 tháng.

Strategy nên làm gì

Trong phạm vi định giá hiện tại, việc phát hành thêm vốn cổ phần nên đầu tư nguồn vốn mới vào các kênh có thể tối ưu hóa thực chất các chỉ số tài chính cốt lõi. Các thao tác bổ sung dự trữ tiền mặt và mua lại STRC với giá chiết khấu đều có thể tăng Bitcoin ròng trên mỗi cổ phiếu, giảm gánh nặng nợ, sửa chữa khả năng chi trả thanh khoản mà thị trường lo ngại; phương án chia năm mươi-năm mươi có thể đạt được tất cả các mục tiêu này cùng một lúc.

Tiếp tục tăng vị thế Bitcoin vào thời điểm hiện tại chỉ có thể tối ưu hóa các chỉ số bề mặt mà công chúng quan tâm, nhưng lại bỏ qua rủi ro cốt lõi về bảng cân đối kế toán: doanh nghiệp đang gánh khoản nợ ưu tiên 15 tỷ USD và kênh huy động vốn đang thắt chặt.

Những nhà đầu tư chỉ nhìn vào chỉ số tổng vị thế Bitcoin sẽ bỏ qua logic phản hồi tích cực. Việc mua lại STRC sẽ trực tiếp hỗ trợ nhu cầu mua token, truyền tải tín hiệu an toàn thanh khoản ra thị trường. Sau khi tâm lý hoảng loạn trên thị trường giảm bớt, giá STRC sẽ phục hồi về mức mệnh giá 100 USD; giá tăng tương ứng với lợi suất giảm, lợi suất cao hiện tại 14.2% sẽ tiếp tục thu hẹp. Chu kỳ phản hồi tích cực hoàn chỉnh từ đó hình thành: Sửa chữa bảng cân đối kế toán → Giá STRC phục hồi → Lợi suất cổ tức giảm → Kênh phát hành thêm theo mệnh giá trước đây bị đóng sẽ được mở lại.

Việc STRC bị chiết khấu không chỉ có thể thụ động chờ phục hồi, mức chiết khấu sâu hiện tại là nguồn vốn có chi phí thấp nhất mà doanh nghiệp có thể có, đồng thời cũng là chìa khóa để khởi động lại các kênh huy động vốn khác.

Đánh giá doanh nghiệp nắm giữ Bitcoin nên áp dụng tiêu chuẩn định giá ngân hàng: tỷ lệ P/B, giá trị sổ sách trên mỗi cổ phiếu, khả năng thanh toán nợ trong môi trường áp lực.