Penulis: Michael Saylor

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Pendiri MicroStrategy, Saylor, mengemukakan teori 'tumpukan aset digital', memposisikan Bitcoin sebagai modal digital paling dasar, lalu menumpuk lima struktur: kredit digital, mata uang digital, pendapatan digital, dan ekuitas digital. Tesis utamanya adalah Bitcoin sendiri tidak perlu di-staking, tidak perlu inflasi, tidak perlu mengubah protokol, pendapatan sepenuhnya diciptakan oleh struktur modal di atasnya. Ini adalah kerangka teori yang ia cari untuk strategi STRC, MSTR, sekaligus tanggapan langsung terhadap perdebatan seperti 'apakah stablecoin harus membayar bunga' dan 'apakah Bitcoin harus belajar dari Ethereum'.

Tumpukan Aset Digital Modern

Bitcoin adalah modal digital.

Ini adalah fondasi bagi seluruh ekonomi digital modern.

Bitcoin langka, beredar global, likuid, dapat diprogram, dapat dibagi, dapat diaudit, dan dapat diakses oleh siapa saja yang terhubung ke internet. Ia tidak diterbitkan oleh pemerintah, tidak dikendalikan perusahaan, tidak memiliki penyewa, tidak ada biaya pemeliharaan, tidak ada batas, tidak ada alamat fisik, tidak ada dewan direksi, dan tidak ada bank sentral mana pun yang dapat mencairkannya.

Ini adalah lapisan dasar nilai digital.

Tapi modal itu sendiri hanyalah titik awal.

Tahap selanjutnya Bitcoin bukan sekadar memegang BTC, tetapi membangun seluruh tumpukan modal digital di atas BTC: modal digital, kredit digital, mata uang digital, pendapatan digital, ekuitas digital.

Begitulah cara Bitcoin berkembang dari aset tunggal menjadi sebuah arsitektur keuangan global.

Bitcoin tetaplah Bitcoin. Dunia membangun di atasnya.

Tumpukan Ini Memiliki Lima Lapisan

Tumpukan aset digital modern terbagi menjadi lima lapisan.

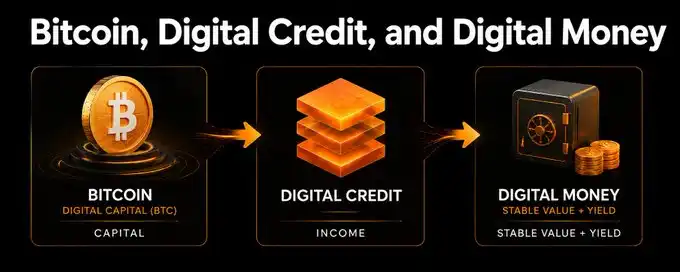

Lapisan pertama, modal digital, adalah BTC, aset modal murni yang langka dan berenergi tinggi.

Lapisan kedua, kredit digital, mirip dengan instrumen seperti STRC, instrumen pendapatan yang dijamin oleh Bitcoin, dirancang untuk menekan volatilitas dan memberikan imbal hasil.

Lapisan ketiga, mata uang digital, instrumen dengan nilai stabil yang menghasilkan bunga. Ia terikat pada dolar AS, bisa dalam bentuk token, dana, sekuritas prioritas, akun, atau bentuk enkapsulasi lain, dengan dasar kombinasi kredit digital dan setara kas mata uang fiat.

Lapisan keempat, pendapatan digital, produk pendapatan yang dileverage atau terstruktur. Untuk investor yang bersedia mengambil lebih banyak risiko, leverage, volatilitas, atau likuiditas rendah.

Lapisan kelima, ekuitas digital, mirip dengan ekuitas residual MSTR. Ini adalah lapisan subordinasi yang menyerap volatilitas, mendukung seluruh struktur kredit, dan mengambil sisa keuntungan naik.

Ini bukan perubahan protokol, bukan staking, bukan inflasi mata uang, juga bukan token baru yang berpura-pura menjadi Bitcoin. Ini adalah pasar modal yang dibangun di atas Bitcoin.

Lapisan Pertama: Modal Digital – BTC

Di dasar tumpukan adalah BTC.

BTC setara dengan emas digital, properti landmark, dan aset cadangan berdaulat, tetapi dengan likuiditas, keterbagian, kelangkaan, dan kemampuan penyelesaian global yang lebih kuat. Ini adalah aset dengan energi tertinggi dalam sistem ini.

Energi tinggi membawa volatilitas. Bitcoin dapat berfluktuasi dengan kuat justru karena ia adalah modal digital murni: langka, likuid, global, diperdagangkan 24/7. Volatilitas ini bukanlah cacat, tetapi bahan baku untuk membangun pasar modal digital.

Tapi tidak semua investor bisa langsung memegang BTC. Kantor keluarga menginginkan apresiasi modal, perusahaan menginginkan cadangan perbendaharaan, bank menginginkan agunan, perusahaan asuransi menginginkan pendapatan, pensiunan menginginkan bunga, perusahaan pembayaran menginginkan penyelesaian yang stabil, bursa kripto menginginkan aset seperti dolar yang benar-benar dapat membayar bunga kepada pengguna, dan penabung di pasar berkembang menginginkan dolar, likuiditas, dan pendapatan.

Aset dengan volatilitas 40% adalah sempurna bagi sebagian investor, tetapi sama sekali tidak cocok bagi yang lain.

Jawabannya bukan mengubah Bitcoin, tetapi membangun produk di atas Bitcoin yang sesuai dengan kebutuhan setiap jenis dana.

Lapisan Kedua: Kredit Digital – Pendapatan Dijamin Bitcoin

Kredit digital mengubah modal digital berfluktuasi tinggi menjadi pendapatan berfluktuasi rendah.

STRC adalah contohnya: sebuah instrumen pendapatan senior, berimbal hasil tinggi, dan jangka pendek, diterbitkan oleh perusahaan yang dijamin Bitcoin. BTC menyediakan fondasi modal jangka panjang, ekuitas digital menyerap volatilitas residual, dan kredit digital berada di atas ekuitas, membayarkan bunga kepada investor yang menginginkan pendapatan tetapi tidak ingin langsung menanggung volatilitas BTC.

Kuncinya bukan bahwa kredit digital akan selalu memiliki angka volatilitas tetap. Tidak.

Instrumen kredit memiliki volatilitas rendah di pasar normal, dan volatilitasnya akan meningkat di pasar yang tertekan. Spread akan melebar, likuiditas akan berubah, suku bunga akan bergerak, persepsi pasar terhadap penerbit akan berubah, struktur pasar akan berevolusi.

Cara yang lebih akurat adalah: kredit digital dirancang untuk menekan volatilitas modal digital.

Hal ini dicapai melalui struktur modal, prioritas, pendapatan, mekanisme nilai nominal, dukungan likuiditas, dan lapisan penyangga ekuitas subordinasi. Tujuannya adalah mengubah energi modal mentah berfluktuasi tinggi dari BTC menjadi aliran pendapatan yang lebih stabil dan cocok untuk investor kredit.

Praktisi keuangan sudah lama memahami logika ini. Kredit hipotek bukanlah rumah, obligasi kota bukanlah kota, obligasi korporasi bukanlah saham biasa, sekuritas prioritas bukanlah ekuitas di bawahnya. Sebuah aset bisa sangat fluktuatif, namun lapisan kredit bisa jauh kurang fluktuatif.

Tujuan kredit digital bukan menghilangkan risiko, tetapi mengalokasikan risiko dengan cerdas. Pemegang ekuitas menerima volatilitas residual dan potensi kenaikan, pemegang kredit mendapatkan pendapatan dan klaim yang lebih senior, pemegang mata uang digital mendapatkan lapisan stabilitas dan likuiditas tambahan. Setiap investor memilih tingkat risiko yang sesuai dengan mandat mereka.

Bitcoin sendiri tidak perlu menghasilkan pendapatan. Tidak perlu staking, tidak perlu inflasi, tidak perlu mengubah protokol, tidak perlu menjadi seperti Ethereum. Pendapatan diciptakan oleh struktur modal di atas Bitcoin, bukan dengan merusak Bitcoin.

Perbedaan ini sangat penting.

Lapisan Ketiga: Mata Uang Digital – Mata Uang Bernilai Stabil yang Dibangun di Atas Kredit Digital

Mata uang digital adalah lapisan berikutnya.

Ini adalah instrumen dengan nilai stabil, dapat ditebus harian, digunakan seperti uang, sekaligus memberikan imbal hasil yang cukup besar. Bergantung pada yurisdiksi, saluran distribusi, dan jenis investor, ia dapat dibuat menjadi token, dana, sekuritas prioritas, akun, atau enkapsulasi teregulasi lainnya.

Konsepnya sederhana: menggabungkan kredit digital dengan setara kas mata uang fiat. Kredit digital sebagai mesin pendapatan, setara kas mata uang fiat menyediakan likuiditas dan stabilitas, struktur itu sendiri mengelola durasi, penebusan, eksposur kredit, cadangan, dan risiko pasar, dan pemegang mendapatkan aset bernilai stabil yang menghasilkan bunga.

Sebagai contoh, sebuah produk mungkin memegang kredit digital dijamin Bitcoin dengan imbal hasil sekitar 10%-12%, ditambah dengan surat berharga negara, dana pasar uang, repo, atau cadangan bank. Setelah dikurangi cadangan likuiditas, biaya, dan penyangga risiko, imbal hasil target dari instrumen mata uang digital ini mungkin berada di kisaran 6%-8%.

Inilah terobosannya. Modal digital menjadi kredit digital, kredit digital ditambah likuiditas fiat menjadi mata uang digital.

Begitulah cara alat nilai stabil yang dijamin Bitcoin dapat membayar bunga. Ini bukan sulap, ini adalah keuangan terstruktur.

BTC adalah aset modal, ekuitas digital adalah lapisan penyerap kerugian pertama dan penikmat kenaikan, kredit digital adalah lapisan pendapatan, mata uang digital adalah lapisan likuiditas bernilai stabil. Seluruh tumpukan mengubah volatilitas mentah Bitcoin menjadi produk keuangan yang berguna, tanpa menyentuh Bitcoin itu sendiri.

Nilai Stabil Tidak Sama dengan Bebas Risiko

Perbedaan ini penting.

Mata uang digital tidak boleh digambarkan sebagai bebas risiko, tidak boleh dijual sebagai jaminan tanpa syarat. Ia harus digambarkan sebagai: dirancang untuk mempertahankan nilai stabil melalui cadangan, likuiditas, struktur kredit, transparansi, dan manajemen risiko.

Produk mata uang digital yang dirancang dengan baik harus diuji dengan pertanyaan yang sama yang digunakan praktisi keuangan untuk mengukur produk pasar uang, stablecoin, atau kredit berdurasi pendek: apa aset dasarnya? Berapa besar eksposur kreditnya? Berapa cadangan likuiditasnya? Berapa durasinya? Bagaimana mekanisme penebusannya? Bagaimana prioritasnya? Apa agunannya? Seberapa transparan? Siapa yang menanggung kerugian pertama? Bagaimana kinerjanya dalam skenario tekanan?

Pemeriksaan semacam ini sehat.

Mata uang digital tidak menghilangkan risiko, tetapi mengemas, mengungkapkan, mengelola, dan menentukan harga risiko, menjadikannya bentuk yang berguna bagi penabung, bisnis, jaringan pembayaran, bursa, dan institusi.

Mengapa Mata Uang Digital Harus Terikat pada Mata Uang Fiat

Banyak pengikut Bitcoin akan bertanya: mengapa mata uang digital harus terikat pada dolar atau mata uang fiat lain?

Karena utang dunia masih dinilai dalam mata uang fiat.

Gaji dihitung dalam dolar, euro, yen, peso, dan mata uang lokal, faktur dihitung dalam fiat, pajak dihitung dalam fiat, hipotek dihitung dalam fiat, kartu kredit dihitung dalam fiat, akuntansi perusahaan dihitung dalam fiat. Sistem perbankan, kontrak asuransi, sistem penggajian, laporan keuangan semuanya dinilai dalam mata uang fiat.

Kebanyakan orang tidak ingin rekening giro mereka berfluktuasi 5% sehari. Mereka menginginkan unit akun yang stabil.

Stablecoin menemukan kecocokan pasar produk karena alasan ini. Dunia menginginkan dolar digital karena dolar tetap menjadi unit akun dominan dalam bisnis global.

Tapi model stablecoin saat ini tidak lengkap. Stablecoin menyediakan likuiditas digital, tetapi pemegang biasanya tidak mendapatkan semua manfaat ekonomi dari imbal hasil cadangan. Deposito bank mudah, tetapi sering kali tidak memberikan imbal hasil. Dana pasar uang memberikan imbal hasil, tetapi tidak memiliki kemampuan transferabilitas digital native 24/7. Aset yang di-staking memberikan imbal hasil, tetapi mengharuskan pengguna menerima volatilitas harga kripto dan risiko protokol.

Mata uang digital dapat menggabungkan atribut terbaik: nilai stabil, dapat ditransfer secara digital, likuiditas harian, cadangan transparan, imbal hasil yang layak, struktur modal dijamin Bitcoin.

Patokan fiat menyelesaikan masalah unit akun, Bitcoin menyelesaikan masalah pelestarian modal. Dolar adalah penggaris, Bitcoin adalah sumber energi.

Pengalaman Mata Uang Ideal

Mata uang yang baik harus menjalankan tiga fungsi: alat tukar, penyimpan nilai, unit akun.

BTC adalah penyimpan nilai jangka panjang terkuat, tetapi bagi sebagian besar dunia, ia belum menjadi unit akun. Mata uang digital adalah jembatan yang memecahkan masalah ini.

Sebuah instrumen mata uang digital yang terikat dolar, dijamin Bitcoin, dan menghasilkan bunga, dapat berfungsi sebagai alat tukar karena stabil dan dapat ditransfer; sebagai penyimpan nilai bagi mereka yang mengukur dalam fiat karena membayar bunga daripada menganggur; dan sebagai unit akun karena dinilai dalam mata uang yang sudah digunakan orang untuk menghitung gaji, tagihan, pajak, dan utang.

Ini bukan menyangkal Bitcoin, tetapi sebuah jembatan dari dunia fiat ke dunia Bitcoin.

Inilah Kasus Penggunaan Utama Bitcoin

Kasus penggunaan utama Bitcoin bukan hanya pembayaran.

Kasus penggunaan utama sebenarnya adalah membangun kembali mata uang, kredit, dan pasar modal global di atas modal digital.

Bitcoin adalah aset yang lebih unggul, tetapi dunia tidak hanya terdiri dari satu jenis investor. Ada yang menginginkan BTC mentah, ada yang menginginkan pendapatan, ada yang menginginkan nilai stabil, ada yang menginginkan agunan, ada yang menginginkan leverage, ada yang menginginkan pembayaran, ada yang menginginkan ekuitas pertumbuhan, ada yang menginginkan cadangan perbendaharaan, ada yang menginginkan saldo dolar yang dapat ditransfer instan dan membayar bunga.

Tumpukan aset digital memungkinkan Bitcoin melayani semua orang ini. BTC melayani alokator modal, kredit digital melayani investor pendapatan, mata uang digital melayani penabung dan pengguna pembayaran, pendapatan digital melayani investor yang mengejar pengembalian, ekuitas digital melayani investor pertumbuhan. Fondasi Bitcoin yang sama mendukung setiap lapisan.

Begitulah cara Bitcoin berkembang dari aset triliunan dolar menjadi sistem keuangan global.

Bitcoin tidak perlu besok langsung menggantikan semua mata uang fiat. Ia dapat menjamin alat-alat yang sudah digunakan dunia saat ini: dolar, kredit, akun, dana, sekuritas, aset pembayaran, produk perbendaharaan. Inilah jembatan itu.

Mengapa Ini Berlaku bagi Praktisi Keuangan

Bagi praktisi keuangan, kerangka ini seharusnya terasa familiar.

Inovasinya bukanlah bahwa risiko hilang, tetapi bahwa Bitcoin menjadi agunan dasar dan aset modal untuk sistem keuangan berlapis modern.

Keuangan tradisional telah lama melapisi risiko: saham biasa, saham preferen, utang senior, kredit terjamin, instrumen pasar uang, dana leverage, produk terstruktur, deposito bank, saldo pembayaran. Tumpukan aset digital menerapkan logika yang sama pada Bitcoin.

Variabel kuncinya semuanya biasa: prioritas, rasio agunan, likuiditas, durasi, imbal hasil, spread kredit, hak penebusan, kedalaman pasar, pengungkapan, perlakuan regulator, perlakuan akuntansi, perlakuan pajak, eksposur pihak lawan.

Bitcoin memperkenalkan aset dasar yang lebih unggul, pasar modal mengubah aset itu menjadi produk untuk mandat yang berbeda.

Ini bukan anti-keuangan, ini adalah keuangan yang lebih baik.

Mengapa Ini Berlaku bagi Investor Bitcoin

Bagi investor Bitcoin, prinsip terpentingnya sederhana: Bitcoin tetaplah Bitcoin.

Tidak perlu mengubah protokol, tidak perlu pendapatan di lapisan dasar, tidak perlu staking, tidak perlu inflasi, tidak perlu menyentuh batas pasokan 21 juta, tidak ada yang dipaksa meninggalkan self-custody.

Mereka yang menginginkan BTC murni dapat memegang BTC murni, mereka yang ingin menjalankan node dapat menjalankan node, mereka yang ingin self-custody dapat self-custody.

Tumpukan aset digital tidak melemahkan prinsip inti Bitcoin, hanya memperluas jangkauannya. Ini adalah ekspansi yang disiplin. Lapisan dasar harus tetap sakral, sebagian besar inovasi harus terjadi di atasnya: kustodian, aplikasi, sekuritas, instrumen kredit, sistem pembayaran, dompet, bursa, dana, pasar modal.

Begitulah cara Bitcoin melayani miliaran orang, tanpa memaksa semua orang masuk ke dalam model adopsi yang sempit. Ia dapat menjadi mata uang self-custody individu, modal digital perusahaan, agunan bank, cadangan negara, kekayaan keluarga, infrastruktur pasar, harapan bagi siapa pun yang berada dalam kesulitan ekonomi.

Dunia membangun di atas Bitcoin karena Bitcoin layak dibangun.

Mengapa Ini Berlaku bagi Investor MSTR

Bagi investor MSTR, tumpukan aset digital menjelaskan peran ekuitas digital.

Ekuitas digital adalah lapisan subordinasi. Ia menyerap volatilitas, mendukung struktur kredit, menikmati apresiasi BTC, mengambil sisa keuntungan naik setelah utang senior terpenuhi, dan menyediakan struktur modal yang memungkinkan kredit digital dan mata uang digital ada.

Ekuitas seperti MSTR tidak sama dengan BTC, tidak sama dengan STRC, tidak sama dengan mata uang digital. Setiap peran berbeda.

BTC adalah modal digital, sekuritas seperti STRC adalah kredit digital, mata uang digital adalah pendapatan bernilai stabil, pendapatan digital adalah pendapatan yang diperkuat, saham biasa seperti MSTR adalah ekuitas digital.

Ekuitas lebih fluktuatif karena merupakan klaim residual; kredit kurang fluktuatif karena lebih senior; mata uang dirancang lebih stabil karena menggabungkan kredit dengan cadangan likuiditas. Inilah logika tumpukan modal.

Ekuitas digital memungkinkan lapisan di atasnya ada, karena harus ada yang menanggung risiko residual dan mendapatkan pengembalian residual.

Mengapa Ini Berlaku bagi Inovator Kripto

Bagi inovator kripto, mata uang digital adalah peluang besar.

Stablecoin membuktikan dunia menginginkan mata uang fiat digital. DeFi membuktikan pengguna menginginkan imbal hasil. Bursa membuktikan pasar global menginginkan likuiditas 24/7. Dompet membuktikan nilai dapat berpindah dengan kecepatan internet. Bitcoin membuktikan kelangkaan digital dapat aman, terdesentralisasi, dan global.

Langkah selanjutnya adalah menggabungkan terobosan ini menjadi produk yang lebih baik.

Sebuah alat dolar yang dijamin Bitcoin, menghasilkan bunga, dan bernilai stabil dapat menjadi aset native untuk dompet, bursa, jaringan pembayaran, aplikasi fintech, protokol DeFi, platform perbendaharaan, dan bisnis global.

Ia dapat bersaing dengan stablecoin yang hampir tidak membayar bunga kepada pengguna, dengan deposito bank yang mengantongi spread untuk diri mereka sendiri, dengan dana pasar uang yang memberi imbal hasil tetapi kurang transferabilitas digital native, dengan aset staking yang mengharuskan pengguna menerima volatilitas token untuk mendapatkan imbal hasil.

Ini adalah persaingan yang konstruktif. Kripto tidak membutuhkan lebih banyak hal untuk spekulasi semata. Ia membutuhkan produk keuangan yang berguna, tahan lama, transparan, menghasilkan bunga, dan menyelesaikan masalah nyata pengguna nyata. Mata uang digital adalah salah satunya.

Pendapatan Digital: Bukan Uang, Tapi Berguna

Di atas mata uang digital adalah pendapatan digital.

Pendapatan digital bukan uang, itu adalah produk investasi.

Ini dapat dibangun menggunakan kredit digital yang dileverage, mata uang digital yang dileverage, dana terstruktur, kendaraan privat, atau instrumen lain, ditujukan untuk investor yang mengejar pengembalian lebih tinggi, bersedia menerima risiko lebih tinggi, leverage, volatilitas, atau likuiditas rendah.

Strategi mata uang digital yang dileverage mungkin memiliki imbal hasil target jauh lebih tinggi daripada produk tanpa leverage. Tapi itu bukan rekening giro, bukan stablecoin, bukan produk tabungan untuk semua orang. Itu adalah pendapatan digital.

Perbedaan ini penting. Mata uang digital digunakan untuk stabilitas, likuiditas, pembayaran, tabungan, dan modal kerja. Pendapatan digital untuk investor canggih yang mengejar pengembalian yang diperkuat. Ekuitas digital untuk investor yang mengejar sisa keuntungan naik. Kekuatan tumpukan adalah, setiap produk memiliki peran yang jelas.

Tiga Lapisan Terobosan

Inovasi kunci adalah tiga transformasi lapisan ini.

Modal digital: BTC yang berfluktuasi tinggi dan berenergi tinggi.

Kredit digital: pendapatan yang dijamin Bitcoin, melalui prioritas, struktur, pendapatan, dan dukungan ekuitas, dirancang untuk menekan sebagian besar volatilitas BTC.

Mata uang digital: menggabungkan kredit digital dengan setara kas mata uang fiat dan cadangan likuiditas, menghasilkan instrumen bernilai stabil yang menghasilkan bunga.

Inilah terobosannya. Bitcoin memberi kita aset modal digital terkuat di dunia, pasar modal mengubah aset itu menjadi kredit, kredit ditambah cadangan likuiditas mengubah pendapatan itu menjadi mata uang.

Dunia tidak perlu setiap orang besok memberi harga kopi dengan satoshi. Dunia hari ini membutuhkan mata uang yang lebih baik: yang bergerak dengan kecepatan internet, mempertahankan stabilitas dalam unit akun pengguna, memberikan imbal hasil yang layak, dan pada akhirnya didorong oleh aset modal digital terkuat sepanjang masa.

Itulah mata uang digital.

Mengapa Ini Baik untuk BTC

Mata uang digital meningkatkan utilitas BTC.

Setiap dolar mata uang digital yang dibangun di atas kredit dijamin Bitcoin menciptakan permintaan tambahan untuk struktur modal dijamin Bitcoin, menciptakan alasan baru untuk memegang BTC, membiayai BTC, mengkustodian BTC, mengaudit BTC, mengasuransikan BTC, dan membangun layanan di sekitar BTC.

Ini juga membawa eksposur Bitcoin kepada investor yang tidak tahan dengan volatilitas Bitcoin mentah. Pensiunan mungkin tidak menginginkan volatilitas BTC mentah, perusahaan mungkin tidak, bank mungkin tidak, perusahaan pembayaran mungkin tidak. Tetapi mereka mungkin menginginkan aset dolar bernilai stabil dengan imbal hasil 6%-8% yang didukung oleh kredit digital dijamin Bitcoin.

Ini membawa modal baru ke dalam ekosistem Bitcoin. Lebih banyak modal berarti lebih banyak adopsi, lebih banyak adopsi berarti lebih banyak likuiditas, lebih banyak likuiditas berarti ketahanan yang lebih kuat, ketahanan yang lebih kuat berarti Bitcoin yang lebih kuat.

Mengapa Ini Baik untuk Industri Kripto

Industri kripto membutuhkan fondasi mata uang yang lebih baik.

Banyak pengguna kripto menginginkan dolar, banyak investor kripto menginginkan imbal hasil, banyak pembangun kripto menginginkan aset yang dapat diprogram, banyak platform kripto menginginkan agunan likuid, banyak aplikasi kripto membutuhkan unit akun yang stabil.

Mata uang digital yang dibangun di atas kredit dijamin Bitcoin memberi industri produk dasar yang lebih baik: dolar digital bernilai stabil dan menghasilkan bunga yang didorong oleh Bitcoin.

Ia dapat hidup di bursa, di dompet, di dana, di akun, di jaringan pembayaran, dan akhirnya di mana pun nilai digital mengalir. Ia tidak mengharuskan pengguna memilih antara stablecoin nol bunga dan token staking yang fluktuatif, tetapi memberi mereka pilihan lain: mata uang digital bernilai stabil dengan bunga yang dibangun di atas modal dijamin Bitcoin. Ini baik untuk kripto.

Mengapa Ini Baik untuk Investor

Investor tidak boleh dipaksa masuk ke dalam satu tingkat risiko.

Tumpukan aset digital memberi setiap investor pilihan. Ingin modal digital? Ambil BTC. Ingin kredit digital? Ambil instrumen seperti STRC. Ingin mata uang digital? Ambil instrumen bernilai stabil yang menghasilkan bunga. Ingin pendapatan digital? Ambil produk yang dileverage atau terstruktur. Ingin ekuitas digital? Ambil saham biasa seperti MSTR.

Ini adalah menu lengkap. Penabung dapat mengambil mata uang digital, investor pendapatan dapat mengambil kredit digital, investor pertumbuhan dapat mengambil ekuitas digital, penganut jangka panjang dapat mengambil BTC, investor canggih dapat mengambil pendapatan digital. Fondasi Bitcoin yang sama mendukung semua orang. Begitulah cara Bitcoin menjadi dapat diakses oleh setiap mandat.

Mengapa Ini Baik untuk Dunia

Dunia membutuhkan mata uang yang lebih baik.

Miliaran orang menginginkan dolar, karena dolar likuid, familiar, dan diterima luas. Tetapi mereka juga menginginkan imbal hasil, transparansi, likuiditas, dan perlindungan dari erosi devaluasi.

Hari ini, banyak orang terpaksa memilih antara mata uang lokal yang tidak stabil, deposito bank berimbal hasil rendah, stablecoin nol bunga, aset kripto yang fluktuatif, atau produk keuangan yang sulit mereka akses.

Mata uang digital dapat memperbaikinya. Ia dapat memberikan nilai stabil, likuiditas digital, penebusan harian, dan imbal hasil yang layak. Ia dapat membantu penabung, bisnis, perusahaan pembayaran, pasar berkembang, bursa, institusi, dan siapa pun yang menginginkan mata uang yang lebih baik tetapi tidak ingin menanggung volatilitas BTC mentah.

Dunia analog membangun ekonomi di atas emas, properti, bank, deposito, kredit, ekuitas, dana, dan jaringan pembayaran. Dunia digital akan dibangun di atas BTC, kredit digital, mata uang digital, pendapatan digital, dan ekuitas digital.

Bitcoin adalah modal digital. Kredit digital mengubahnya menjadi pendapatan. Mata uang digital mengubahnya menjadi utilitas sehari-hari. Pendapatan digital memperkuatnya. Ekuitas digital membiayainya.

Lapisan dasar tetap sakral, tumpukan modal tetap terbuka.

Inilah tumpukan aset digital modern. Inilah cara Bitcoin menjadi fondasi sistem keuangan yang lebih baik.