SpaceX готовится к IPO, которое может побить рекорды на рынке капитала.

Компания планирует выпустить около 556 миллионов акций по цене 135 долларов за акцию, чтобы привлечь около 750 миллиардов долларов, что соответствует общей оценке примерно в 1,75 триллиона долларов. Если листинг будет успешно завершен, это станет одним из крупнейших IPO в истории и позволит SpaceX сразу же попасть в число самых дорогих компаний США по рыночной капитализации.

Учитывая достижения SpaceX за последние двадцать лет, такое внимание рынка неудивительно.

Благодаря многоразовым ракетам компания значительно снизила стоимость коммерческих запусков, создала крупнейшую в мире спутниковую интернет-сеть, а Starlink превратился из технологического эксперимента в реальный источник дохода и прибыли. В глобальном коммерческом космическом секторе у SpaceX практически нет прямых конкурентов.

Однако, чем ближе это IPO, тем больше скептических голосов раздается на рынке.

Эти сомнения не означают, что инвесторы отрицают технологические возможности SpaceX или считают, что Starlink не имеет ценности. Реальную FUD (страх, неуверенность, сомнение) вызывает то, что компания хочет, чтобы открытый рынок одномоментно принял крайне агрессивную логику оценки:

Сегодняшним инвесторам нужно платить не только за ракеты и спутниковую сеть, но и заранее оплачивать премию за инфраструктуру ИИ, орбитальные центры обработки данных, Starship следующего поколения и долгосрочную космическую экономику.

Рынок беспокоится не о том, что у SpaceX нет будущего, а о том, что это будущее уже слишком сильно заложено в цену.

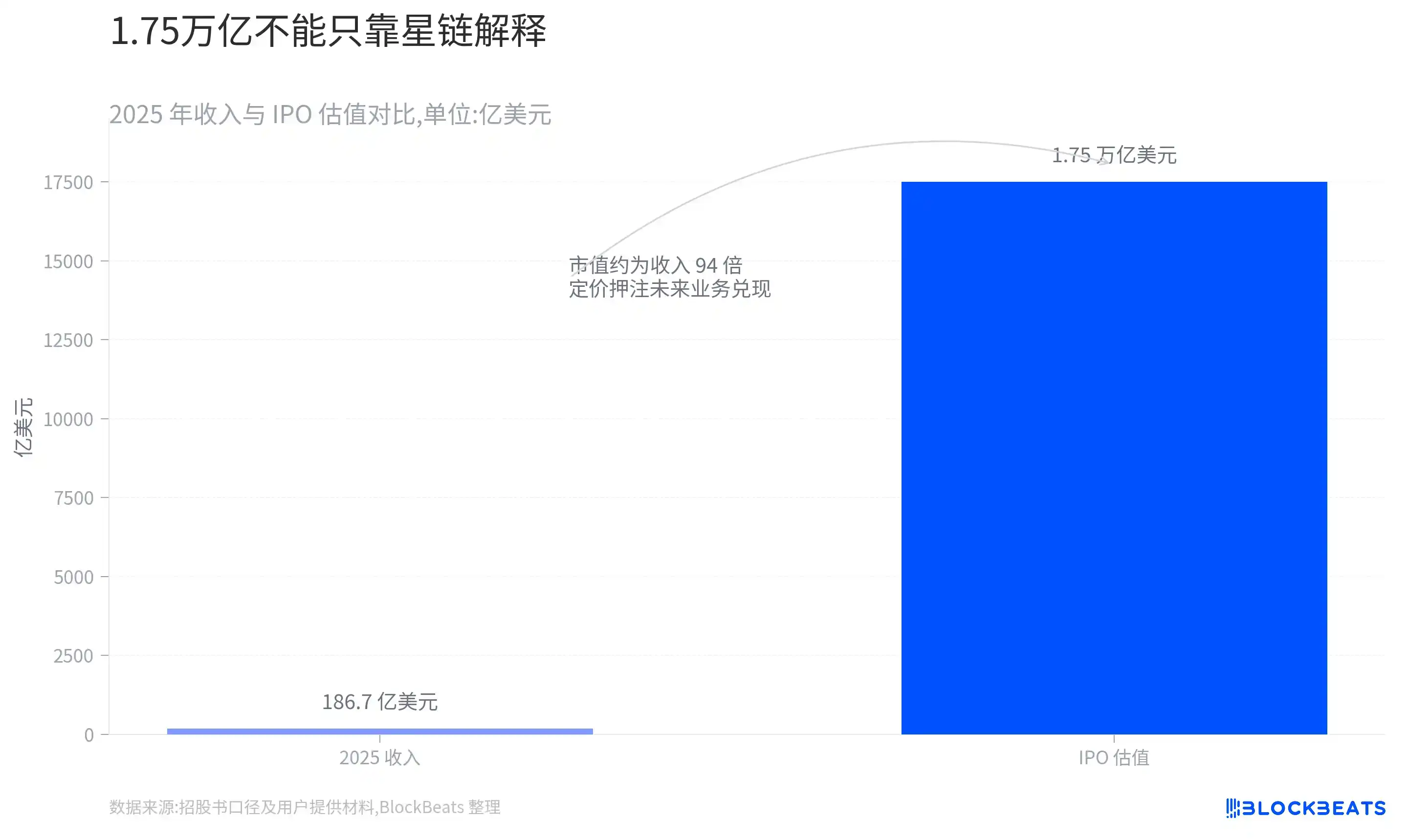

Оценка в 1,75 трлн долларов уже не объясняется одним только Starlink

Самое прямое противоречие в предстоящем IPO SpaceX связано с оценкой.

В 2025 году выручка компании составила около 18,67 миллиарда долларов, увеличившись на 33%, но чистый убыток все еще достиг примерно 4,94 миллиарда долларов. С учетом оценки в 1,75 триллиона долларов капитализация SpaceX приближается к 94-кратному объему выручки за предыдущий год.

Этот мультипликатор не означает, что компания обязательно переоценена. SpaceX обладает чрезвычайно редкой инфраструктурой, а структура ее бизнеса затрудняет простое сравнение с традиционными аэрокосмическими, телекоммуникационными или технологическими компаниями.

Проблема в том, что при оценке в 1,75 триллиона долларов одних лишь существующих бизнесов уже недостаточно для полного объяснения рыночной цены.

Если инвесторы рассматривают SpaceX только как компанию по запуску ракет и спутниковому интернету, то текущая оценка выглядит очень агрессивной; эта логика ценообразования может сработать, только если рынок одновременно верит, что ИИ, орбитальные центры обработки данных, спутниковые сети следующего поколения и долгосрочная космическая инфраструктура смогут стать реальными источниками дохода.

Вот почему грандиозное видение, изложенное в проспекте SpaceX, стало отправной точкой для рыночных споров.

Когда оценка компании зависит от бизнесов, которые еще не сформировали зрелую коммерческую модель, рынок естественным образом повышает дисконт за риск.

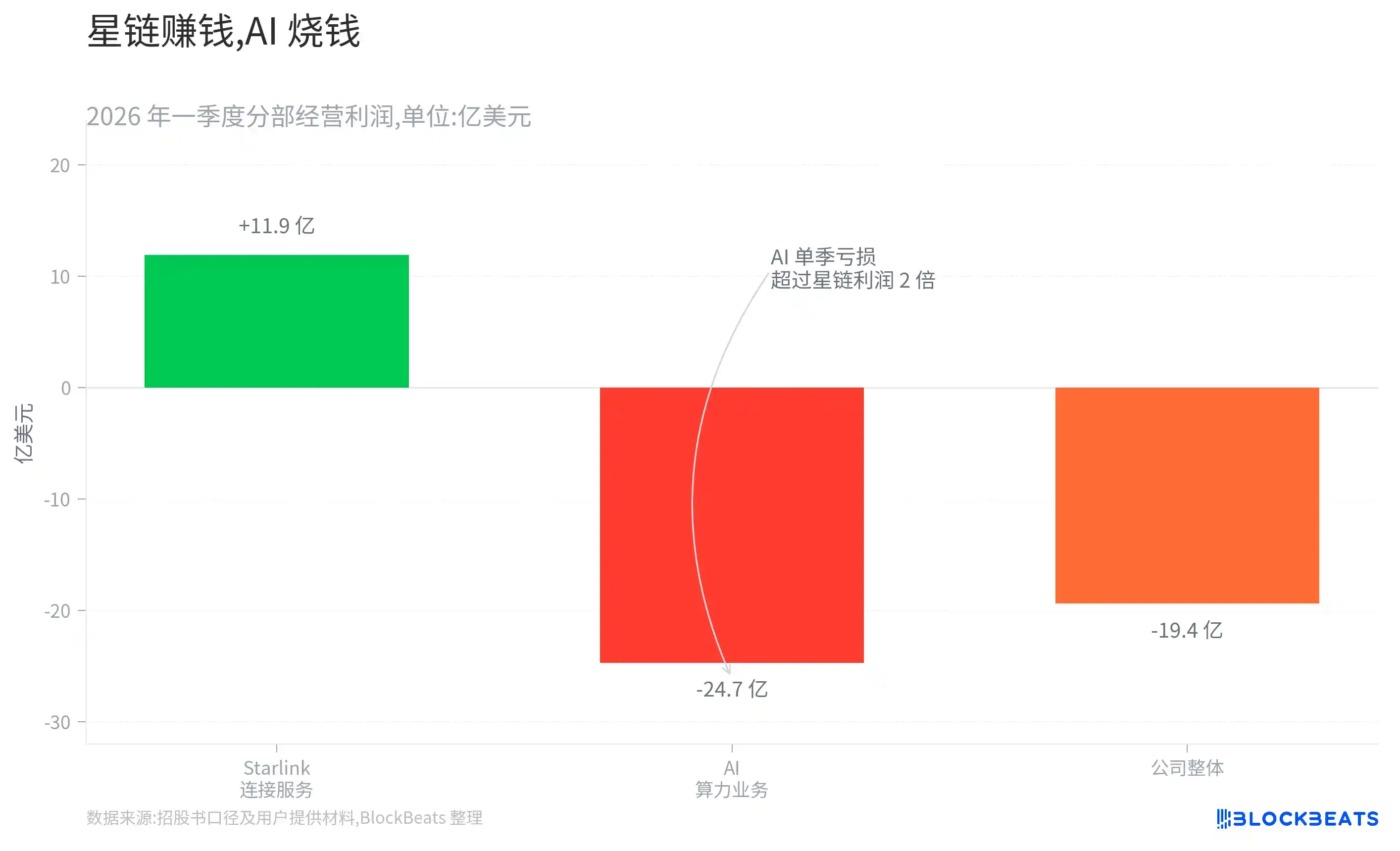

Зарабатывает Starlink, а сжигает деньги ИИ

Если на время отложить Марс, орбитальные центры обработки данных и глубокий космос, текущая финансовая структура SpaceX на самом деле довольно прозрачна.

В первом квартале 2026 года компания получила выручку около 4,69 миллиарда долларов, но операционный убыток составил около 1,94 миллиарда долларов. Из трех основных бизнес-направлений прибыль показало только подразделение услуг связи, основанное на Starlink, с квартальной операционной прибылью около 1,19 миллиарда долларов. Выручка подразделения ИИ составила около 818 миллионов долларов, а операционный убыток достиг примерно 2,47 миллиарда долларов.

В то же время капитальные затраты SpaceX заметно ускоряются. Капитальные расходы компании в первом квартале составили около 10,1 миллиарда долларов, из которых 76% пришлось на бизнес, связанный с ИИ.

Это означает, что наиболее стабильным источником прибыли для SpaceX по-прежнему остается Starlink, в то время как самые агрессивные инвестиции компании направляются в ИИ.

Такая модель не лишена рациональности. Инфраструктура ИИ сама по себе является отраслью, требующей значительных предварительных капиталовложений — центры обработки данных, электроэнергия, чипы и сетевое оборудование не могут окупиться за короткое время.

Но рынок на самом деле беспокоит вот что:

Направляется ли прибыль от Starlink в новый бизнес, требующий постоянного сжигания денег, но с неясным сроком окупаемости?

Если ИИ сможет постепенно сформировать стабильный доход и прибыль, эти инвестиции будут рассматриваться как упреждающие.

Наоборот, если бизнес ИИ надолго останется на этапе сдачи в аренду вычислительных мощностей с большими капитальными затратами, логика оценки SpaceX окажется под давлением. Потому что в конечном итоге рынку нужно видеть не только рост выручки, но и то, сможет ли прибыль поспеть за скоростью капитальных вложений.

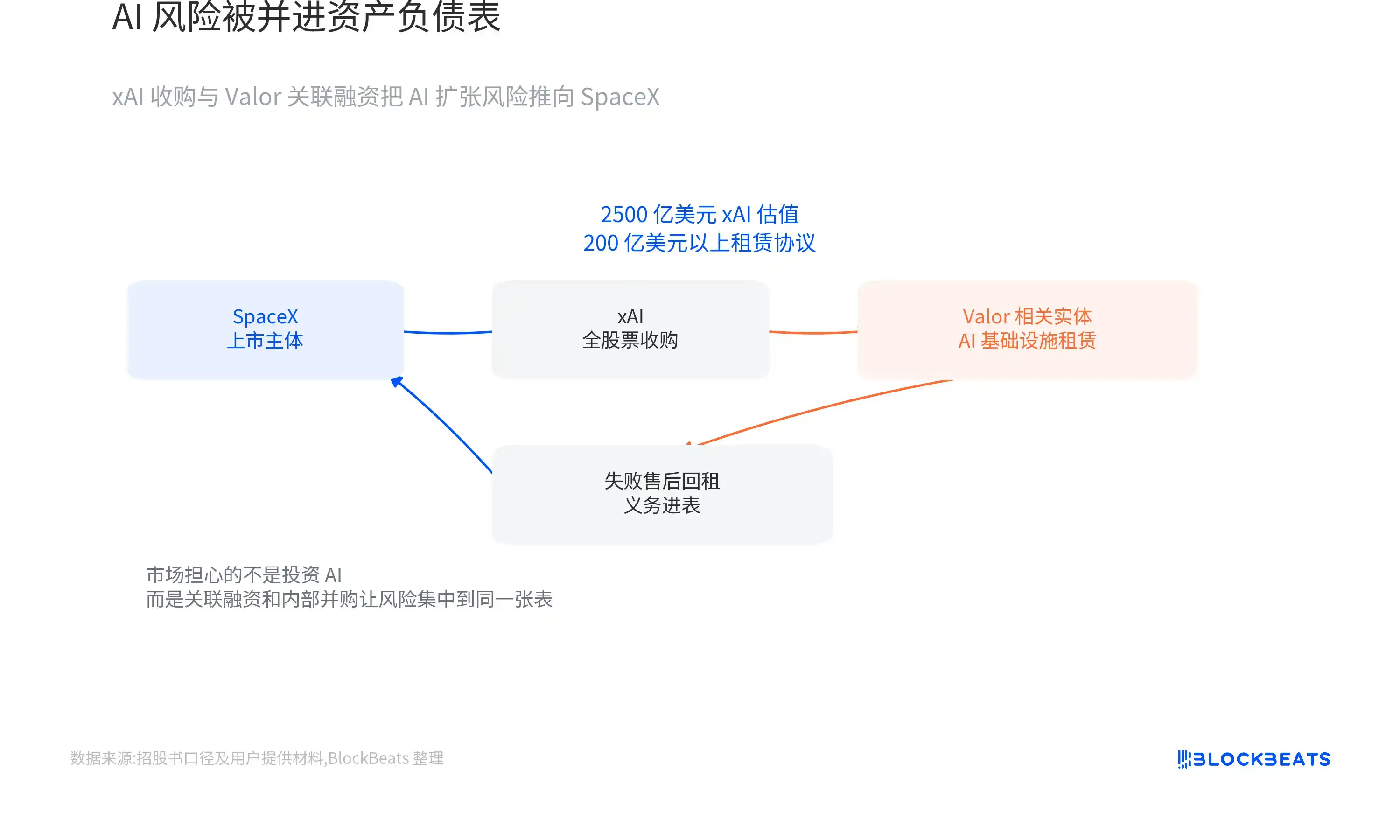

После приобретения xAI SpaceX также взяла на себя риски экспансии в сфере ИИ

Инвестиции SpaceX в ИИ — это не просто увеличение капитальных затрат.

В феврале 2026 года SpaceX приобрела xAI в рамках сделки с полной оплатой акциями. Оценка SpaceX по сделке составила около 1 триллиона долларов, оценка xAI — около 250 миллиардов долларов, а общая оценка объединенной компании — примерно 1,25 триллиона долларов.

Стратегически эту сделку нетрудно понять. У SpaceX есть ракеты, спутниковая сеть и потенциальная орбитальная инфраструктура, у xAI — Grok, крупные центры обработки данных и бизнес в сфере ИИ. Объединение их воедино может обеспечить более полную основу для нарратива об орбитальных центрах обработки данных и космических вычислениях.

Но с финансовой точки зрения SpaceX взяла на себя не только потенциал роста ИИ, но и связанное с его экспансией капитальное давление.

Согласно проспекту, дочерние компании, связанные с xAI, заключили с объектами, связанными с Valor Equity Partners, соглашения об аренде инфраструктуры ИИ на сумму более 20 миллиардов долларов, касающиеся GPU и оборудования для центров обработки данных. Основатель Valor Антонио Грасиас одновременно является членом совета директоров SpaceX и давним партнером Илона Маска.

Часть этих сделок была классифицирована как «неудачная продажа с обратной арендой», поскольку они не соответствовали условиям бухгалтерского учета для обычной продажи с обратной арендой. Это означает, что соответствующие обязательства должны быть отражены в балансе SpaceX как долг, а не просто как арендные расходы.

Снижение первоначальной денежной нагрузки на строительство центров обработки данных за счет аренды и финансовых схем само по себе не является редкостью. Подлинную обеспокоенность рынка вызывает то, что финансирующая сторона не является полностью независимой третьей стороной, а покупатель и продавец, участвующие в приобретении xAI, также контролируются Маском.

Это делает неизбежными два вопроса:

Является ли оценка xAI в 250 миллиардов долларов обоснованной?

Достаточно ли прозрачны условия сделок по связанному финансированию?

Рынок беспокоится не о том, что SpaceX начинает инвестировать в ИИ, а о том, что долги, схемы финансирования и риски исполнения бизнеса ИИ через внутренние слияния и связанные сделки попадают в баланс публичной компании.

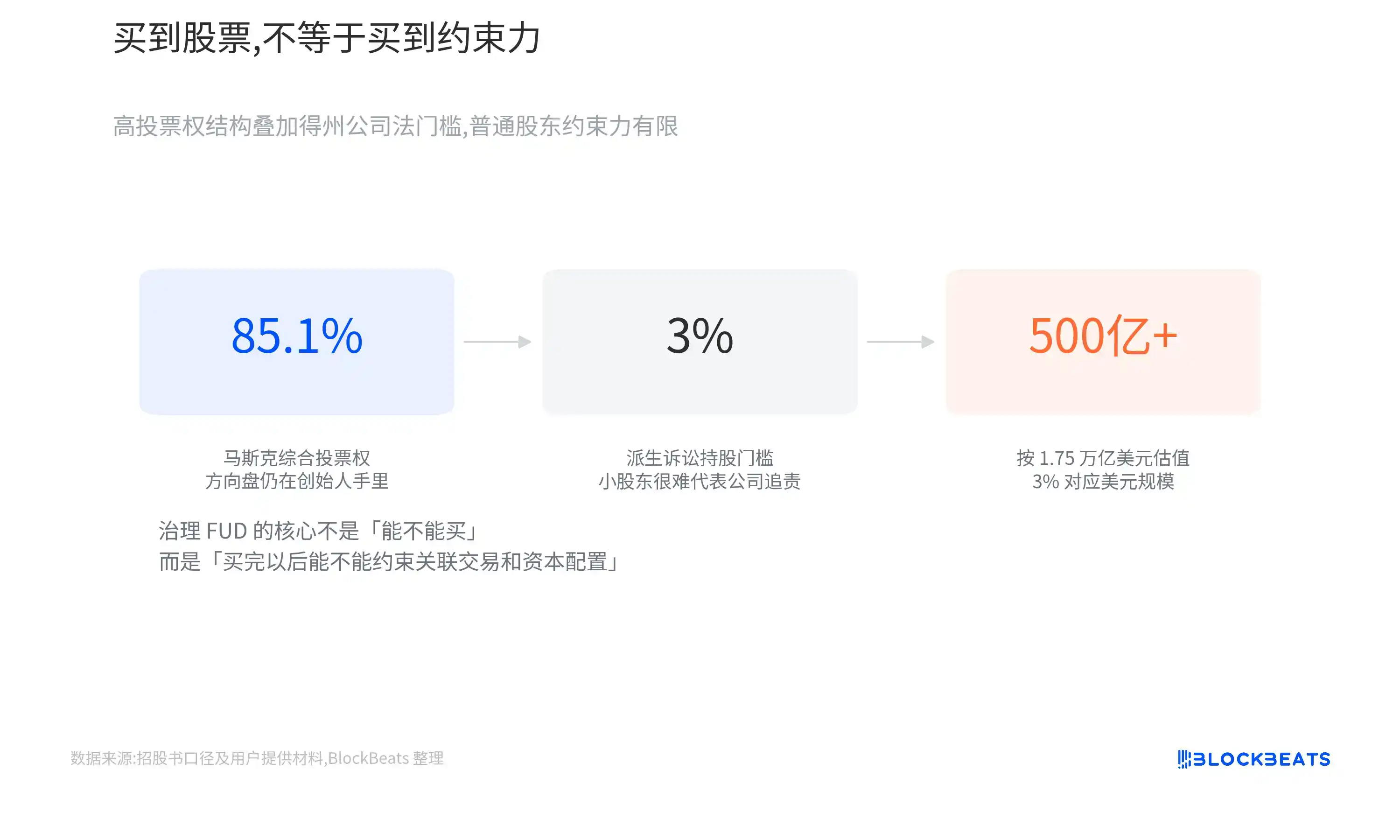

Корпоративное законодательство Техаса еще больше усиливает эти опасения. SpaceX зарегистрирована в Техасе, и местное законодательство позволяет публичным компаниям повышать порог владения акциями для подачи косвенных исков акционеров и ограничивать доступ акционеров к некоторой электронной переписке, смс-сообщениям и записям. Для SpaceX с предполагаемой оценкой около 1,75 триллиона долларов 3% акций соответствуют стоимости более 50 миллиардов долларов.

Это не означает, что рядовые акционеры ни при каких обстоятельствах не могут подать в суд на компанию.

Но это означает, что если инвесторы считают, что связанные сделки наносят ущерб компании, и хотят оспорить действия директоров или руководства от имени компании, фактический порог будет очень высоким.

Когда границы компании становятся все более размытыми, открытый рынок несет не только операционные риски, но и риски распределения капитала во всей бизнес-империи Маска.

Инвесторы могут купить рост, но едва ли смогут повлиять на решения

Проблема корпоративного управления важна, потому что SpaceX вот-вот станет публичной компанией, но рядовые инвесторы смогут оказывать на нее весьма ограниченное влияние.

SpaceX использует структуру с двумя классами акций. Маск сохранит абсолютный контроль через акции с высокими правами голоса, и даже если в будущем возникнут разногласия по поводу распределения капитала, связанных сделок или стратегического направления, рядовым акционерам будет трудно изменить ситуацию с помощью механизма голосования.

Такая структура не редкость. Многие технологические компании используют двойную структуру акций, чтобы основатели не потеряли контроль после выхода на биржу.

Но особенность SpaceX заключается в том, что компании в будущем по-прежнему придется принимать множество решений с высоким риском, длительным циклом и высокой капиталоемкостью. Инвесторам придется принять не только ограниченные права голоса, но и более экстремальную предпосылку управления:

Компания может продолжать направлять значительные ресурсы на Starship, ИИ и орбитальную инфраструктуру, даже если эти проекты не смогут приносить прибыль в краткосрочной перспективе, а рядовые акционеры едва ли смогут изменить стратегическое направление.

Для долгосрочных инвесторов, верящих в Маска, такая структура, возможно, не является проблемой. Прошлый успех SpaceX сам по себе был построен на исключительной способности основателя принимать решения и его склонности к риску.

Но для инвесторов, которые больше ценят прозрачность управления, это означает другое:

Инвесторы должны нести долгосрочные риски исполнения, но при этом им трудно реально ограничивать менеджмент.

Starship — это и технологический проект, и переменная в оценке

Опасения рынка по поводу SpaceX сосредоточены не только на ИИ и структуре управления.

И спутники Starlink следующего поколения, и орбитальные центры обработки данных, и марсианские перевозки в конечном итоге в высокой степени зависят от одной и той же инфраструктуры: Starship.

Значение Starship не сводится только к созданию более крупной ракеты. Ему необходимо значительно снизить удельную стоимость запуска, увеличить полезную нагрузку за один раз и в конечном итоге обеспечить высокочастотные и повторяющиеся коммерческие запуски.

Только когда Starship действительно войдет в стадию масштабной эксплуатации, SpaceX сможет развертывать спутниковые сети следующего поколения с более низкими затратами, выводить на орбиту более крупное оборудование и создавать реальные условия для орбитальной вычислительной инфраструктуры.

Вот почему каждое испытание Starship — это не просто космические новости, но и фактор, влияющий на то, как рынок понимает долгосрочную оценку SpaceX.

Оценка SpaceX зависит не только от того, сможет ли Starship летать, а от того, сможет ли он летать стабильно, с низкой стоимостью и высокой частотой, как инструмент инфраструктуры.

Чего на самом деле боится рынок (FUD)?

Если собрать несколько наборов данных вместе, получится более полная картина, чем просто вопрос «переоценена ли SpaceX»: Starlink уже доказал свою коммерческую ценность, многоразовые ракеты также создали явные конкурентные преимущества, а ИИ и орбитальные центры обработки данных предоставили компании новое пространство для роста.

Но в то же время оценка компании достигла 1,75 триллиона долларов, подразделение ИИ все еще несет большие убытки, капитальные затраты продолжают расти, связанное финансирование и внутренние слияния размывают границы бизнеса, а возможности рядовых акционеров влиять на управление весьма ограничены.

Все эти факты могут быть верны одновременно, и они не противоречат друг другу.

Потому что FUD вокруг SpaceX — это не отрицание прошлых достижений компании.

А вопрос о том:

Когда Маск помещает Starlink, ракеты, ИИ и будущую орбитальную инфраструктуру в одну модель оценки, за какие возможности открытый рынок готов платить премию, а за какие неопределенности следует сохранять дисконт?