Escrito por: Alice French, Bloomberg

Compilado por: Saoirse, Foresight News

En el estrecho círculo financiero de Tokio, pocos han generado tanta controversia como Michael Lerch.

Para algunos, es un caballero blanco: el misterioso inversionista estadounidense que rescató empresas japonesas al borde de la quiebra. Para otros, es una hiena codiciosa: un gestor de fondos de cobertura oportunista que se aprovecha de empresas vulnerables en crisis para obtener ganancias.

En todo el mercado de capitales japonés, Lerch es sinónimo de financiación en espiral de la muerte. Este es un modelo de financiación rentable pero muy controvertido. Su fondo de inversión boutique, Evo, es el mayor comprador de warrants de acciones de precio de ejercicio variable en Japón. Estos instrumentos financieros de nicho están dirigidos principalmente a pequeñas empresas cotizadas con flujos de caja ajustados. Los contratos pueden inyectar rápidamente efectivo para mantener las operaciones, pero también pueden provocar una dilución masiva del capital, razón por la cual este modelo tiene su apodo peyorativo.

(Nota: Los warrants de acciones de precio de ejercicio variable, comúnmente conocidos como instrumentos de financiación en espiral de la muerte, tienen un precio de ejercicio que se ajusta dinámicamente a la baja según el precio de la acción, lo que fácilmente provoca un ciclo vicioso de dilución continua del capital y caída del precio de las acciones. Su uso generalizado y abusivo en el mercado japonés se debe a la falta de canales de financiación para empresas pequeñas y de baja calidad locales, las nuevas regulaciones de capitalización bursátil que obligan a sobrevivir, una supervisión regulatoria laxa y el monopolio de la oferta de financiación por parte de grandes instituciones, lo que fuerza a las empresas a aceptar contratos de alto riesgo para mantener su cotización.)

Lerch llegó a Japón en la década de 1990 después de graduarse de la Universidad de Princeton. Durante años, permaneció en gran medida fuera del ojo público, construyendo su imperio financiero mediante operaciones de arbitraje. Todo esto cambió el año pasado: Metaplanet, una empresa de gestión hotelera que antes tenía un rendimiento deficiente, de repente se hizo famosa al adquirir bitcoins por valor de más de 20 mil millones de dólares, fondos que provinieron casi en su totalidad de la financiación mediante warrants proporcionada por Evo.

Esta loca acumulación de bitcoins impulsó el precio de las acciones de Metaplanet, atrayendo a inversores minoristas, grandes instituciones e incluso a la familia Trump a participar, mostrando vívidamente la asombrosa rentabilidad del modelo comercial de Lerch.

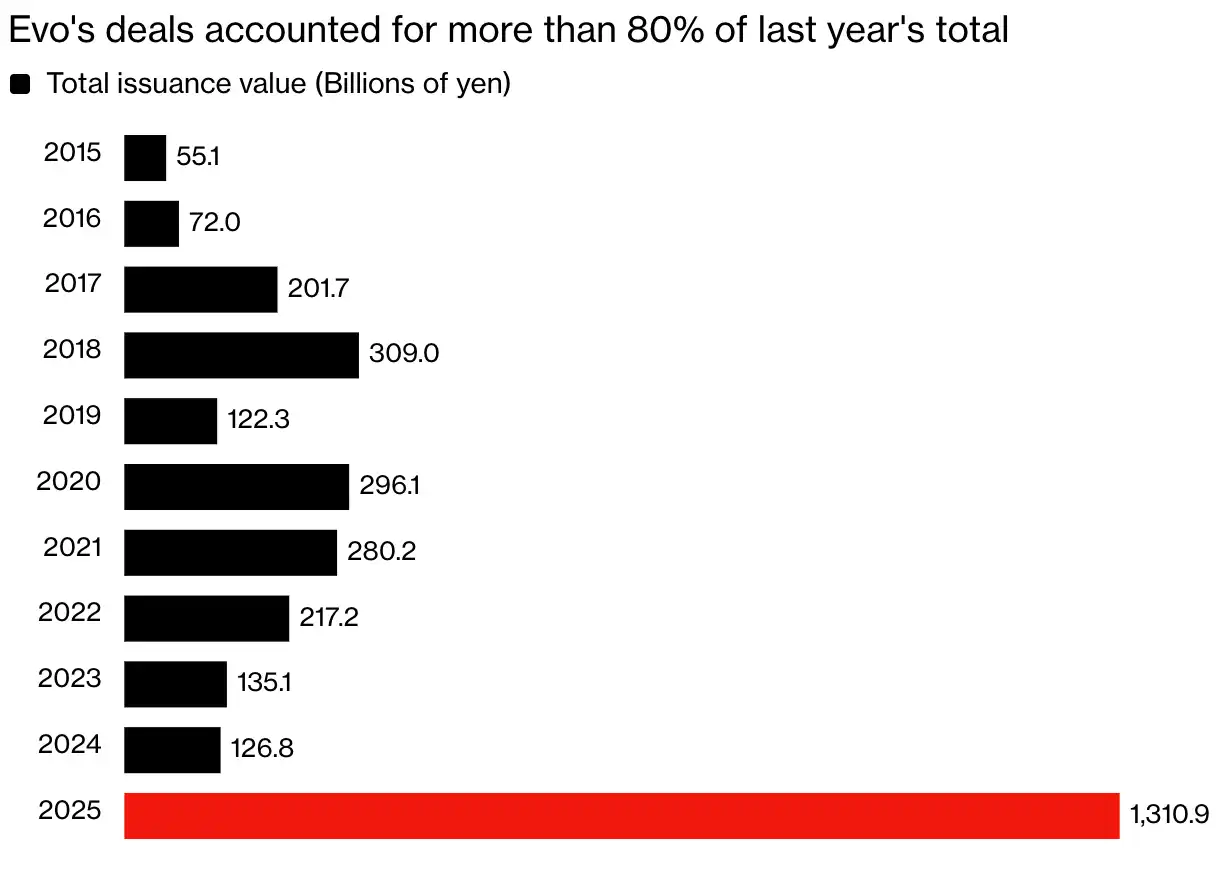

Según datos de la empresa japonesa de sistemas de información I-N, la serie de transacciones entre Evo y Metaplanet hizo de 2025 el año con la mayor emisión histórica de warrants de ejercicio variable en Japón. Los fondos de Lerch cerraron el año pasado transacciones financieras de este tipo en Japón por un total de más de 1 billón de yenes (equivalentes a 63 mil millones de dólares), representando más del 80% del volumen total del mercado.

La emisión de warrants de ejercicio variable en Japón alcanza un máximo histórico

Las transacciones de Evo representaron más del 80% del volumen total del mercado el año pasado

Nota: El valor estadístico incluye el precio de emisión inicial y el monto máximo de financiación

Fuente de datos: Empresa de Sistemas de Información I-N, Bloomberg

Este auge continuó en 2026. Según la información publicada en el sitio web del fondo, hasta la fecha, Evo ha firmado acuerdos de financiación de capital con al menos 10 empresas japonesas este año.

La creciente demanda de los servicios de financiación de Lerch también ha sacado a la luz el problema del uso abusivo de los warrants de ejercicio variable en el mercado japonés. Esto coincide con la actualización del plan de inversión libre de impuestos por parte del gobierno japonés, que ha llevado a un número récord de inversores minoristas al mercado de valores, aumentando los riesgos potenciales. Estos warrants emiten grandes cantidades de nuevas acciones a terceros a precios bajos, diluyendo continuamente la participación de los accionistas minoritarios.

Sadakazu Osaki, investigador jefe del Nomura Research Institute y experto en el mercado de capitales de acciones japonesas, declaró: "Este tipo de warrants son el último recurso de financiación para empresas con bajo rendimiento. Estas transacciones en espiral causan dilución del capital y presionan a la baja el precio de las acciones, representando un gran riesgo una vez que los inversores minoristas comunes se ven envueltos".

El destacado desempeño de Evo el año pasado también sacó a Lerch, discreto durante años, a la luz pública. Siempre operó de manera reservada, concediendo solo una entrevista a Bloomberg en 2015. En diciembre pasado volvió a ser noticia: un tribunal de Londres dictaminó que Evolution Capital Management, su empresa con sede en Nevada, debía pagar más de 5 millones de dólares en bonos en disputa a un antiguo trader descontento.

Este reportaje se basa en entrevistas con más de 20 ex empleados de Lerch, clientes asociados y personas familiarizadas con sus negocios (la mayoría pidió anonimato para proteger su privacidad), combinadas con los informes financieros de empresas japonesas cotizadas, documentos de litigios de tribunales londinenses y otros materiales judiciales. Toda la información revela conjuntamente la verdad: con términos de cooperación muy ventajosos y un estilo de actuación enérgico y decidido, este fondo antes desconocido se ha convertido en la institución financiera preferida por las empresas de Tokio.

Lerch, que ahora reside habitualmente en su casa a orillas del lago Tahoe en Nevada, así como su grupo Evolution Financial, se negaron a comentar sobre este reportaje. Los abogados representantes de Evolution Capital en el caso de Londres tampoco respondieron a las solicitudes de entrevista.

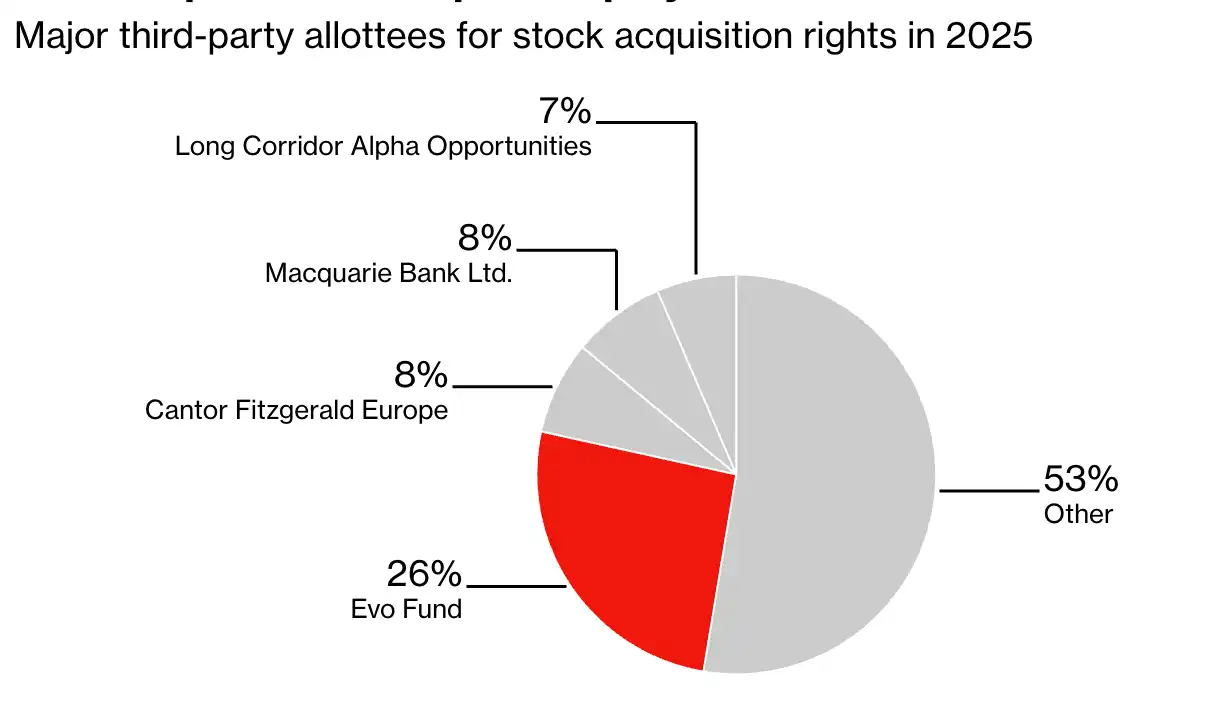

Evo es el socio de warrants más popular en Japón

Principales terceros asignatarios de warrants de suscripción de acciones en 2025

Nota: Basado en el número de emisiones; los porcentajes pueden no sumar 100 debido al redondeo

Fuente: Empresa de Sistemas de Información I-N

Lerch comenzó su carrera en Japón en 1994. A finales de ese mismo año, se unió a Barings Bank para operar con opciones, solo unos meses antes de que las operaciones fraudulentas del "trader rebelde" Nick Leeson llevaran a la quiebra directa del banco.

A partir de 1996, Lerch trabajó en Merrill Lynch, Crédit Agricole y Lehman Brothers, perfeccionando sus habilidades de trading, y en 2002 fundó Evolution Financial Group en Tokio. Evo fue el primer fondo del grupo, con capital proveniente de él mismo y de amigos y familiares.

Andrew Jackson, quien llegó a Japón en 1997, fue trader en la oficina de Tokio de Jefferies a mediados de la década de 2000 y ahora es director de estrategia de acciones japonesas en Ortus Advisors, recordó: "En ese entonces, Japón estaba lleno de oportunidades de inversión, Evo obtuvo ganancias enormes. La supervisión del mercado era laxa, todos los contactos de la industria se hacían en bares y con alcohol, el mercado de capitales japonés de entonces era una jungla salvaje".

Jackson afirmó que en ese entonces tenía muchas operaciones con el grupo Evolution. Esta institución se hizo un nombre en el círculo de corredores aprovechando los enormes diferenciales de compra y venta del mercado de valores japonés.

Lerch, de unos 55 años, ha expandido el grupo Evolution a una oficina familiar multirregional, con operaciones en Los Ángeles, Hong Kong (China), y una base operativa en la famosa North Shore de Hawái. Según documentos judiciales de Londres revelados, el grupo tiene unos 55 empleados en todo el mundo.

Quienes lo conocen dicen que su excelente capacidad para gestionar contactos es clave para la expansión de su negocio. Para los demás, Lerch es inteligente y astuto, con una personalidad un tanto excéntrica: en el conservador mundo empresarial japonés, prefiere trajes de colores brillantes y gafas de montura gruesa, con una apariencia muy llamativa. En un video de YouTube de 2023, se le ve con un suéter amarillo brillante, combinado con gafas del mismo color y un collar colgante grueso, caminando por la oficina, video utilizado para promocionar un proyecto de intercambio de jóvenes líderes entre Estados Unidos y Japón en el que participa el grupo.

Esta es una captura de pantalla de Michael Lerch en un video de YouTube de 2023

Lerch fue jugador de fútbol americano universitario, y el prestigio de su universidad también ayudó a elevar su estatus en Tokio. En los inicios del grupo, priorizó la contratación de graduados de la Ivy League, e incorporó el elemento "tigre" en la nomenclatura de muchos negocios, en homenaje a la mascota de su alma máter, la Universidad de Princeton.

A lo largo de los años, Lerch ha aprovechado sus contactos para cerrar varias operaciones importantes:

- En 2010, Evolution Capital Management adquirió el equipo de baloncesto Tokyo Apache, ahora disuelto;

- Al año siguiente, Evolution Japan Securities adquirió el negocio de warrants electrónicos cubiertos de Goldman Sachs Japón, y siete años después desinvirtió y vendió este negocio a la empresa japonesa Caica Digital;

- En 2022, el grupo anunció la venta de su plataforma de trading electrónico de desarrollo propio, Tora (que en japonés significa "tigre"), a London Stock Exchange Group por 325 millones de dólares.

Pero el camino comercial de Lerch no ha sido siempre smooth. Según documentos judiciales presentados por el demandante en la disputa por bonos en Londres, tras el estallido de la crisis financiera global de 2008, y bajo el impacto de reembolsos masivos de inversores, su fondo de cobertura de múltiples estrategias lanzado en 2004 se vio obligado a liquidarse. En su momento álgido, este fondo llegó a gestionar alrededor de 10 mil millones de dólares.

El negocio de financiación de Evo se centra en los warrants de precio de ejercicio variable, además de ofrecer otros instrumentos de financiación como bonos convertibles, y toda la base del negocio proviene de las décadas de experiencia de Lerch en arbitraje. El sitio web en japonés del fondo presenta sus ventajas: se adapta a las necesidades personalizadas de las empresas y tiene una toma de decisiones de inversión flexible y eficiente.

Desde la recuperación de Japón de la depresión tras el estallido de la burbuja de activos a principios de la década de 2000, los warrants de precio de ejercicio variable han sido una herramienta habitual en el mercado de capitales japonés. Estos warrants otorgan al titular el derecho a comprar acciones de la empresa en el futuro, y el precio de ejercicio varía con el tiempo según lo acordado por las partes, generalmente basado en el precio de cierre de la acción del día de negociación anterior.

Es muy similar al modelo de emisión directa de acciones a precio de mercado en el mercado estadounidense, y es un canal de financiación rápido y de bajo costo para aquellas empresas que no pueden obtener crédito de bancos o grandes instituciones.

Cuando el precio de ejercicio es inferior al precio de mercado de la acción, los titulares de warrants ejercen su derecho para convertir en acciones y luego las venden para obtener la diferencia de precio.

Osaki de NRI dijo: "Algunos creen que este modelo está lleno de riesgos, pero la lógica de Evo es muy simple: cuando ninguna institución quiere prestar a una empresa, es la única solución para salvarla".

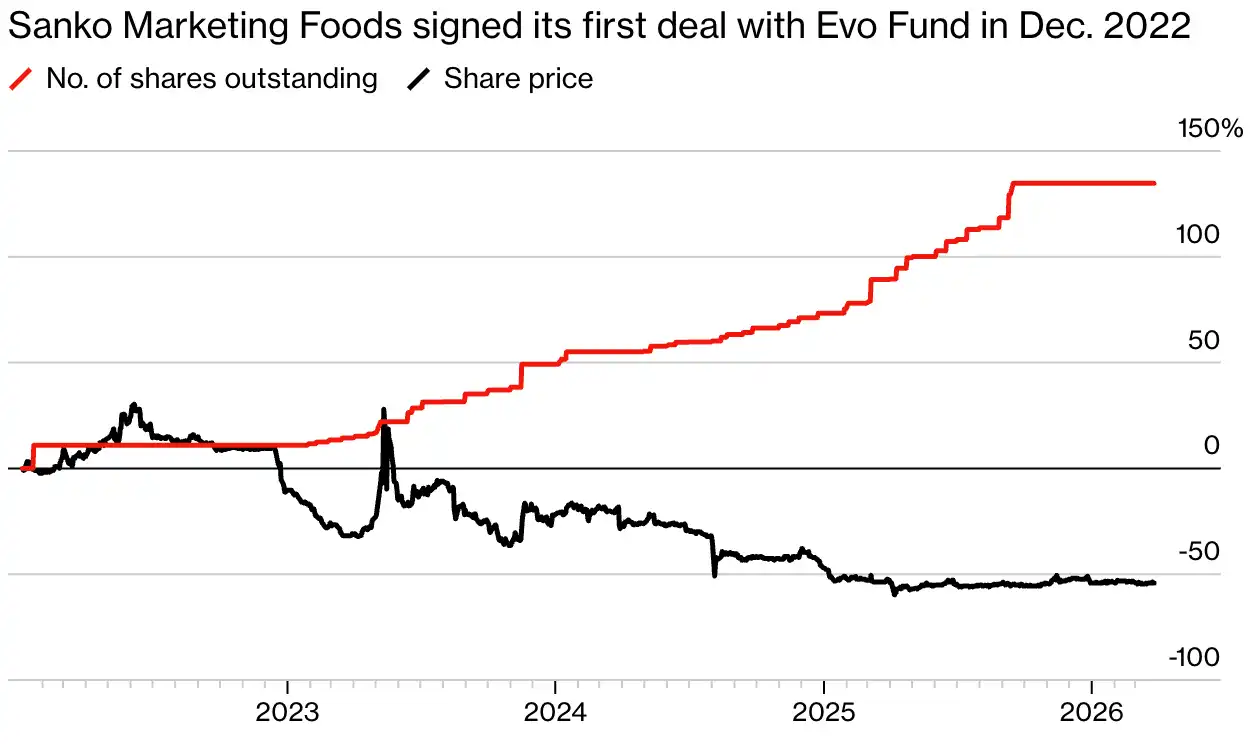

Nobuhiro Nagasawa, presidente del grupo de restaurantes de mariscos Sanko Food, lo experimentó de primera mano: "Sin Evo, probablemente habríamos cerrado el negocio".

Un restaurante de mariscos operado por Sanko Food en Tokio. Fuente: Sanko Food

Durante la pandemia, Sanko Food cerró muchas tiendas, cayó en crisis financiera y a principios de 2020 estuvo al borde de la deslistación. Alrededor de 2022, el personal comercial de Evo visitó el puesto de Sanko Food en el mercado de pescado de Numazu, a cien kilómetros al sur de Tokio, para promocionar sus servicios de financiación. Poco después, Nagasawa se reunió con Lerch y llegó a un acuerdo de financiación con Evo.

Nagasawa admitió en una entrevista en un izakaya (pub japonés) en Tokio: "Es innegable que este tipo de warrants确实压制了我们的股价压制了我们的股价 (suprimieron el precio de nuestras acciones), y también causaron pérdidas a corto plazo a los accionistas existentes. Pero estos fondos salvaron a la empresa, todo valió la pena, estoy muy agradecido con Evo".

La financiación de Evo suprimió el precio de las acciones de Sanko Food

Sanko Food firmó su primera operación con Evo Fund en diciembre de 2022

Nota: Los datos se han normalizado según el cambio porcentual del 4 de enero de 2022

Fuente: Bloomberg; divulgación de Sanko Food Co.

En marcado contraste está Shingo Kameda, presidente de la firma de inversión Banki Investment Co. Afirmó que la reputación de su empresa aún se está recuperando desde que colaboró con Evo en 2023.

"Esa financiación dañó gravemente la imagen de la empresa", admitió Kameda, explicando que en ese momento la empresa estaba en dificultades financieras y no buscaba activamente financiación de Evo, pero no tuvo más opción y firmó un acuerdo de warrant de precio de ejercicio fijo sin comprender plenamente los riesgos de los términos.

Antes de colaborar con Evo, el precio de las acciones de la empresa ya estaba en tendencia bajista. Y Evo ejerció varias veces a un precio inferior al de mercado, presionando aún más a la baja el precio de las acciones, lo que provocó un fuerte descontento entre los accionistas existentes. "El diseño del contrato de Evo garantizaba desde el principio que ellos ganaran sin importar qué".

El sitio web de Evo afirma que el fondo puede ofrecer soluciones flexibles, brindar apoyo integral durante todo el proceso de financiación y mantener una comunicación y cooperación prospectiva continua con empresas japonesas.

Shingo Kameda, director ejecutivo de la firma de inversión Banki Investment Co.

Simon Gerovich, presidente de Metaplanet, declaró que los términos de cooperación altamente competitivos de Evo lo convierten en el socio de financiación mediante warrants de mayor calidad en Japón. Después de que la pandemia obligara a cerrar muchos de sus hoteles, Metaplanet llegó a un acuerdo de warrant de precio de ejercicio variable con Evo a principios de 2025 para recaudar fondos y comprar bitcoins a lo grande.

"En cuanto a la ventaja de los términos de cooperación, ninguna institución puede igualar a Evo", explicó Gerovich. Otros inversionistas potenciales tomaban una prima de riesgo del 8% al 10% sobre el precio de ejercicio, mientras que Evo se comprometió a no cobrar ninguna comisión de descuento al ejercer.

Además, Evo ejerce con una eficiencia extremadamente alta, permitiendo a Metaplanet recaudar fondos extremadamente rápido. Evo también firmó un acuerdo de préstamo de acciones con la firma de inversión de Gerovich (principal accionista de Metaplanet), para cubrir las posiciones antes de cada transacción, acelerando aún más el ritmo del ejercicio.

El año pasado, Gerovich agradeció públicamente a Lerch por su apoyo a Metaplanet en la plataforma social X.

Antiguos empleados de Evo revelaron que la razón por la que el fondo puede ofrecer condiciones tan favorables se debe a su madura capacidad de arbitraje con warrants. Su equipo de traders tiene una alta tolerancia al riesgo, y el propio Lerch suele buscar y reclutar talento en varios eventos sociales y de networking en Tokio.

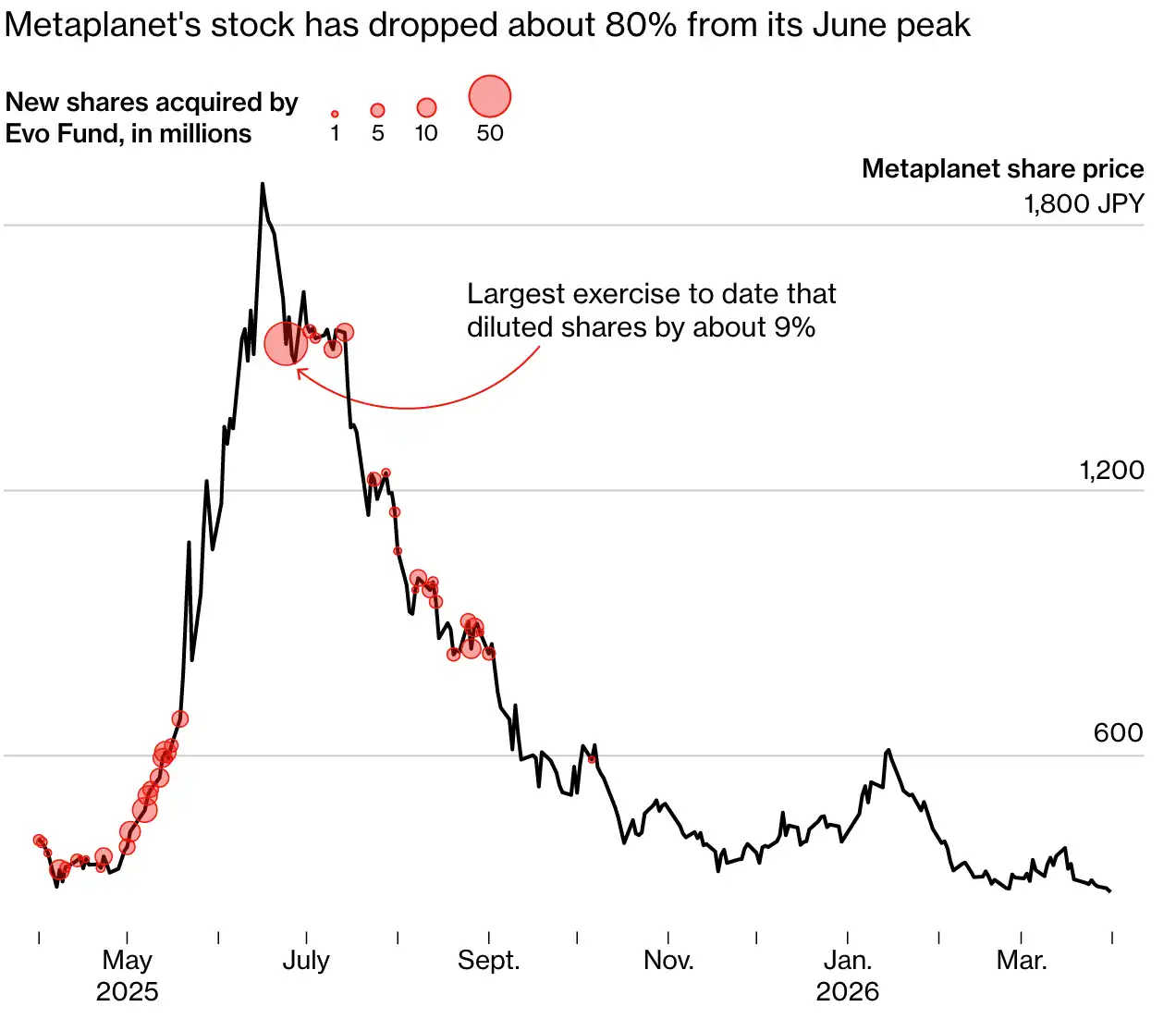

Las grandes operaciones de ejercicio de Evo sobre Metaplanet muestran vívidamente el lucrativo espacio de este modelo. Según los anuncios regulatorios de Metaplanet y los datos calculados por Bloomberg: el 24 de junio de 2025, Evo obtuvo 54 millones de acciones de Metaplanet a un precio casi un 10% inferior al precio de cierre. En solo una semana, el fondo vendió el 16% de esas acciones, obteniendo una ganancia de 2.2 mil millones de yenes.

Gerovich declaró: "Evo确实赚得丰厚确实赚得丰厚 (ganó abundantemente), pero es una situación de beneficio mutuo". Metaplanet recaudó más de 290 mil millones de yenes mediante warrants en 2025 y actualmente posee más de 40,000 bitcoins.

A medida que Metaplanet continúa recaudando fondos para acumular bitcoins, las operaciones de ejercicio de Evo diluyen continuamente el capital de los accionistas existentes, entre los cuales hay muchos minoristas que poseen acciones a través de cuentas de inversión libres de impuestos en Japón. Solo el ejercicio del 24 de junio expandió el capital social total de Metaplanet en aproximadamente un 9%.

Gerovich explicó: "En este modelo comercial, el capital de todos los accionistas se diluye, pero a nadie le importa porque esta dilución es benigna: nuestros activos en bitcoin continúan apreciándose".

Después de un aumento inicial de más del 2000%, el precio de las acciones de Metaplanet se ha desplomado aproximadamente un 80% desde su máximo de mediados de junio. Desde octubre de 2025, Metaplanet buscó otros canales de financiación y Evo dejó de ejercer warrants sobre ella.

Incluso con la caída del precio de Metaplanet, Evo continúa ejerciendo warrants de precio de ejercicio variable (MS)

El precio de las acciones de Metaplanet ha caído aproximadamente un 80% desde el pico de junio

Fuente de la información: Documentos presentados por Metaplanet; Bloomberg

Japan Exchange Group (operador de TSE) se negó a comentar específicamente sobre el negocio de Evo. Indicó oficialmente que la emisión de warrants de precio de ejercicio variable a terceros es una herramienta常规 de financiación de capital para empresas cotizadas.

La bolsa también admitió: La preocupación del mercado es que estas herramientas puedan dañar los derechos de los accionistas mediante la dilución del capital y la caída del precio de las acciones, por lo que se han implementado restricciones regulatorias, como establecer límites máximos de ejercicio mensual. Las empresas cotizadas también pueden mitigar el impacto de la dilución del capital estableciendo precios de ejercicio mínimos o cláusulas de restricción de venta.

Pero Lerch siempre ha sido firme e intransigente, y muchas empresas japonesas temen cooperar con él.

Alexey Shitov, quien fue ejecutivo del grupo Evolution en la década de 2010 y se hizo cargo del negocio de warrants de Goldman Sachs, declaró: "Evo siempre ha sido conocido por ser agresivo en la industria. Desde que el grupo Evolution se hizo cargo del negocio, la percepción de los clientes hacia nosotros cambió明显mente".

Los registros de sanciones regulatorias muestran: a principios de 2016, la subsidiaria de Evolution Group con sede en las Islas Caimán, Evo Investment Advisors, fue multada con 9.2 millones de yenes por la Autoridad de Servicios Financieros de Japón (FSA) por manipular el precio de las acciones de una empresa cotizada en Tokio. La Comisión de Supervisión de Transacciones de Valores de la FSA de Japón no hizo comentarios adicionales al respecto.

En 2024, Evolution Japan Securities demandó al fabricante de robots Kuramoto Co. ante un tribunal de Tokio, reclamando 71 millones de yenes por presunta violación del contrato de warrants al emitir warrants a otro tercero.

El presidente de Kuramoto, Mamoru Komine, declaró: "Evo se acercó a nosotros para discutir cooperación, pero finalmente rechazamos su propuesta de warrants. Incluso después de rescindido el contrato, presentaron una demanda". El caso aún está en trámite, y Kuramoto Co. provisionó esta demanda como una pérdida esperada en su informe financiero de febrero.

Varias contrapartes y ex empleados que prefirieron no revelar su identidad透露透露 (revelaron) que Lerch puede volverse dominante e irritable bajo presión, habiendo despedido a traders sin previo aviso y mostrando pérdidas de control emocional en comunicaciones comerciales.

La disputa laboral del año pasado en Londres también expuso su estilo de manejo firme y obstinado. El tribunal dictaminó que Evolution Capital Management retuvo injustificadamente el bono de un ex empleado, Robert Gagliardi, quien generó la mayor parte de los ingresos de la empresa durante su empleo. El grupo argumentó previamente que el empleado había dañado la reputación de la empresa al verse involucrado en una investigación del mercado estadounidense. Los mensajes de texto revelados en los documentos del caso mostraban que Lerch incluso había insultado a este empleado.

Dejando de lado las diversas controversias, el ascenso de Evo refleja el dilema普遍 al que se enfrentan las microempresas cotizadas en Japón: más del 60% de las empresas cotizadas en Japón son acciones de pequeña y micro capitalización. A medida que TSE aumenta los requisitos de capitalización para cotizar, muchas empresas necesitan urgentemente inyecciones de capital, y equilibrar la necesidad de recaudar fondos rápidamente con los derechos de los accionistas minoritarios se convierte en un problema espinoso.

Yao Zhihua, profesor asociado de economía en la Universidad de la Ciudad de Kitakyushu, cree que los warrants de precio de ejercicio variable son un salvavidas para empresas con desempeño débil, de lo contrario les resultaría difícil atraer inversiones. El mercado tiene opiniones mixtas sobre esta herramienta, pero la合作 de alto perfil entre Evo y Metaplanet seguramente impulsará la demanda de este tipo de contratos de financiación en todo el mercado.

Para Shingo Kameda, presidente de Banki Investment Co., el riesgo de dañar los intereses de los accionistas es mayor que el beneficio de la cooperación, y no está dispuesto a unirse nuevamente a Evo. En la nueva ronda de financiación mediante warrants de la empresa en marzo de este año, eligió al fondo de cobertura de Hong Kong Long Corridor Asset Management como contraparte, afirmando que el nuevo contrato priorizaría la protección de los derechos de los accionistas existentes.

Kameda reveló que Evo todavía envía invitaciones de financiación, pero él las rechaza de plano. "En los ojos de diferentes personas, Lerch es tanto un salvador como un buitre carroñero. Este tipo de transacciones de financiación siempre han sido un arma de doble filo".

(Colaboraron en la redacción de este artículo: Jonathan Browning, Bailey Lipschultz, Finbarr Flynn, Wu Jin)