十二月的加密市场和天气一样冷。

链上交易已经冬眠很久,新叙事也难产。看看中文CT这几天在聊的撕逼和八卦,就知道这个市场已经没有什么人在玩了。

但英文区这几天在讨论一个新东西。

一个叫 Snowball 的 meme 币,12月18日在 pump.fun 上发射,四天时间市值冲到1000万美元市值,还在创新高;而中文圈几乎没什么人提。

在当前没什么新叙事和 meme 狗都不玩的环境里,这算是为数不多让人眼前一亮,有点局部财富效应的东西了。

而 Snowball 这个名字翻译过来就是雪球效应,本身就是它想讲的故事:

一套能让代币「自己越滚越大」的机制。

把交易费变成买盘,滚雪球做市

要理解 Snowball 在做什么,先得知道 pump.fun 的代币通常怎么赚钱。

在 pump.fun 上,任何人都可以花几分钟创建一个代币。代币创建者可以设置「创作者费用」,说白了就是每笔交易抽一定比例进自己钱包,通常在0.5%到1%之间。

这笔钱理论上可以用来做社区建设、市场推广,但实际操作中,大部分 Dev 的选择是:攒够了就跑。

这也算是土狗典型生命周期的一部分。发射、拉盘、收割手续费、跑路。投资者在赌的不是代币本身,而是开发者的良心。

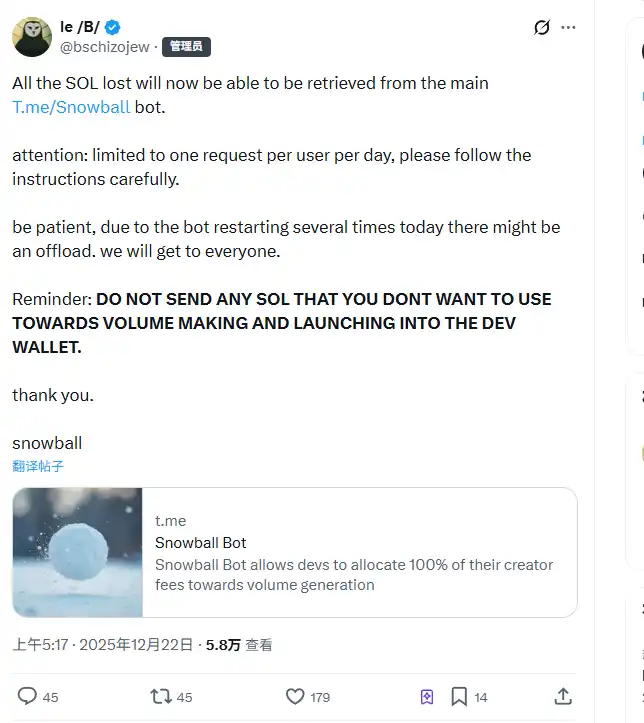

Snowball的做法是,不要这笔创作者费用的钱。

准确说,是100%的创作者费用不进任何人的钱包,而是自动转进一个链上做市机器人。

这个机器人每隔一段时间执行三件事:

第一,拿积累的资金在市场上买入代币,形成买盘支撑;

第二,把买到的代币和对应的SOL加进流动性池,让交易深度更好;

第三,每次操作销毁0.1%的代币,制造通缩。

同时,这个币收取的创作者费用的比例不是固定的,会根据市值在0.05%到0.95%之间浮动。

市值低的时候抽得多一点,让机器人更快积累弹药;市值高了就降下来,减少交易摩擦。

用一句话概括这套机制的逻辑,你每交易一次,就有一笔钱自动变成买盘和流动性,而不是进开发者口袋。

因此,你也很容易理解这个雪球效应:

交易产生费用→费用变成买盘→买盘推高价格→价格吸引更多交易→更多费用......理论上可以自己滚起来。

链上数据情况

机制讲完了,看看链上数据。

Snowball在12月18日发射,到现在四天。市值从零冲到1000万美元,24小时成交额超过1100万。

对一个pump.fun上的土狗来说,这个成绩已经算现在这个环境里活得久的了。

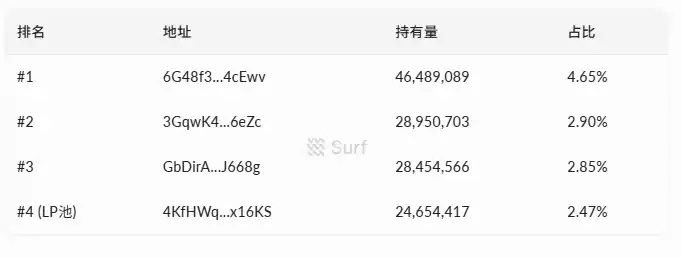

筹码结构上,持有者目前有7270个地址。前十大持有者加起来占总供应量的20%左右,最大的单一持有者占4.65%。

(数据来源:surf.ai)

没有出现一个地址握着两三成筹码的情况,分布算是相对分散。

交易数据方面,发射以来累计58000多笔交易,其中买入33000笔、卖出24000笔。买入总金额440万美元,卖出430万美元,净流入大概10万。买卖基本持平,没有出现一边倒的抛压。

流动性池里躺着大概38万美元,一半是代币一半是SOL。对于这个市值体量来说,深度不算厚,大单进出还是会有明显滑点。

另外一个值得注意的点是,Bybit Alpha 在发射后不到96小时就宣布上线该代币,一定程度上也印证了短期热度。

永动机遇上冷市场

逛了一圈,可以看到英文社区对 Snowball 的讨论主要集中在机制本身。支持者的逻辑很直接:

这是第一个把创作者费用100%锁进协议的meme币,开发者没法拿钱跑路,至少在结构上比其他土狗安全。

开发 Dev 也在配合这个叙事。开发者钱包、做市机器人钱包、交易日志全部公开,强调「链上可查」。

@bschizojew 给自己贴的标签是「链上精神分裂症、4chan特种部队、第一代meme币老兵」,一股自嘲式的 degen 味道,很对加密原生社区的胃口。

但机制安全和能不能赚钱是两回事。

雪球效应成立的前提是,有足够的交易量持续产生费用,喂给机器人去执行回购。交易越多,机器人弹药越足,买盘越强,价格越高,吸引更多人交易...

这也是牛市里任何 meme 所谓的回购飞轮转起来的理想状态。

问题是,飞轮需要外部动力来启动。

当前的加密市场是什么环境?链上活跃度低迷,meme币整体热度下降,愿意冲土狗的资金本来就少。在这种背景下,如果新买盘跟不上,交易量萎缩,机器人能收到的费用就会越来越少,回购力度变弱,价格支撑减弱,交易意愿进一步下降。

飞轮可以正向转,也可以反向转。

更现实的问题是,机制解决的是「开发者抽钱跑路」这一个风险点,但 meme 币面临的风险远不止这个。

庄家砸盘、流动性不足、叙事过气,这些事情随便发生一个,100%的手续费回购能起到的作用很有限。

大家都被割怕了,中文圈有老哥也总结得挺到位:

玩归玩,别上头。

不止一个雪球在滚

Snowball 不是唯一在讲这个自动做市故事的项目。

同样在pump.fun生态里,一个叫 FIREBALL 的代币也在做类似的事:自动回购加销毁,把它包装成一个其他代币可以接入的协议。但市值比 Snowball 小得多。

这说明市场现在对「机制型meme币」这个方向是有反应的。

传统的喊单、拉盘、社区炒作那套玩法越来越难吸引资金,用机制设计讲一个「结构性安全」的故事,可能是meme币最近的套路之一。

不过说到人为制造某个机制,也不是什么新玩法了。

2021年OlympusDAO的(3,3)是最典型的案例,用博弈论包装质押机制,讲的故事是「大家都不卖就能一起赚」,高峰期市值冲到几十亿美元。后来的结局大家也知道,螺旋下跌,跌去了90%以上。

再早一点还有 Safemoon 那套「每笔交易抽税分给持有者」的玩法,也是机制创新叙事,最后被SEC起诉,创始人被指控欺诈。

机制可以是很好的叙事钩子,能在短期内聚集资金和注意力,但机制本身不创造价值。

当外部资金停止流入,再精巧的飞轮也会停转。

最后,我们再来捋一下这个小金狗到底在干什么:

把 meme 币的创作者费用变成「自动做市机器人」。机制本身不复杂,解决的问题也很明确,就是让开发者没法直接拿钱跑路。

开发者不能跑路,不等于你能赚钱。

如果你看完觉得这个机制有意思,想参与,记住一句话:它首先是个 meme 币,其次才是个新机制的实验。