美联储6月会议按兵不动,符合预期。这次会议最大的变化在于点阵图大幅上调,美联储预期年内再加息两次,这超出了市场预期。我们认为上调加息指引源于美国经济的韧性和通胀的粘性,特别是核心通胀尽显顽固,迫使美联储倾向抬高利率。但美联储又不想加息太快,因此选择“稳中求进”,在6月暂不加息。综合来看,我们认为美联储或有较强的意愿继续加息,如果接下来数据够“稳”,美联储就会倾向于“进”。从另一个角度看,如果紧信用力度不够,紧货币就需要做的更多。

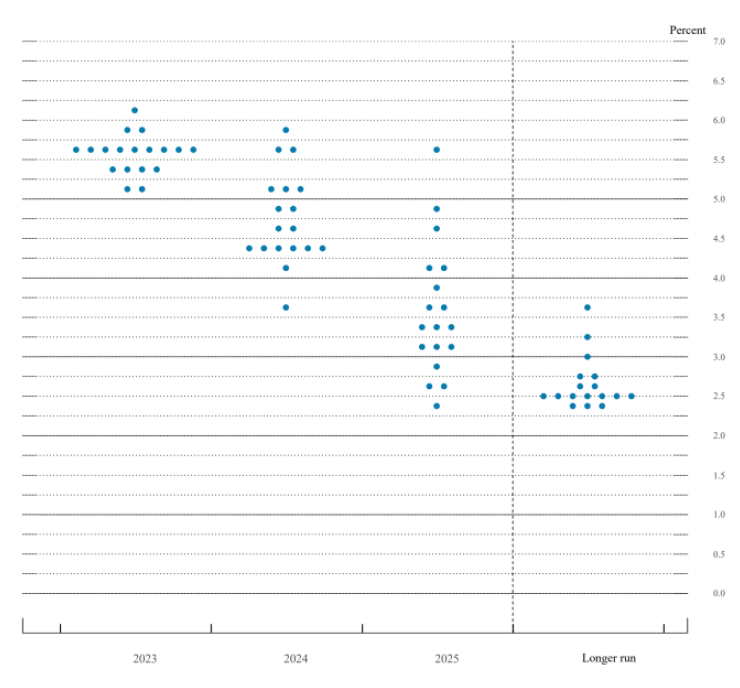

6月会议最大的变化在于点阵图大幅上调,美联储给出下半年再加息两次的指引。

最新的点阵图显示,美联储官员对2023年底的联邦基金利率中值的预测从3月的5.1%抬升至5.6%,预示下半年或还有两次25个基点的加息,这种鹰派的态度超出了市场的预期。进一步看,点阵图的上调并非仅仅来自于少数鹰派官员,而是有广泛共识的支撑。在18名官员中,有多达12位官员支持年内至少再加息两次至5.5%以上,其中还有3位官员预测加息三次至5.75%以上。

为何大幅上调加息指引?原因在于美国经济的韧性和通胀的粘性。

正如我们在此前报告中所述,年初以来美国经济表现好于预期,核心通胀显示出较强的顽固性(请参考报告《美国核心通胀尽显顽固》)。对此,美联储在本次经济预测中上调了对经济增长的预测,且上调幅度比较大,对2023年四季度实际GDP同比增速的预测从3月的0.4%上调至1.0%,显示对于衰退的担忧下降。通胀方面,美联储虽小幅压降了对年底PCE通胀的预测至3.2%(前值3.3%),但上调了对核心PCE通胀的预测至3.9%(前值3.6%)。值得注意的是,美联储的预测是把再加息两次考虑在内的,我们认为这是一个比较强的假设,或表明美联储有较强的意愿继续加息。

既然如此,为何不在这次会议上加息?

一个解释是美联储有意放慢加息的速度。鲍威尔在讲话中提到,美联储的货币紧缩分为三个维度——加息的速度、高度与利率在高位停留的时间长度[1]。随着加息的作用在房地产、银行等利率敏感部门中显现,美联储不需要再像去年那样快速、大踏步加息,本次6月会议上“跳过”加息,正是为了把加息的速度降下来,这样也有利于降低金融风险。但鲍威尔也在会上强调,加息的速度与高度是两码事,放缓加息不代表不再加息,而是为了看的更清楚,从而做出更精准的决策[2]。

综合来看,我们认为美联储在7月继续加息的概率较大。

美联储下次会议是在7月25-26日,从现在到下次会议期间将公布6月的非农和CPI数据,只要这两组数据中有一组表现较好,且没有出现更多的金融风险,或就能支持美联储在7月继续加息。其实按照美联储今天给出的预测,6月就已经具备了加息的条件,之所以放弃这次加息的窗口期,就是为了“稳中求进”。因此,我们预计只要数据不差,美联储还是可能会倾向于“进”,在下半年继续加息。

我们还可以从另一个角度看待上调加息指引:紧信用与紧货币的替代关系。

美联储货币紧缩的一个传导机制是通过紧货币(加息)引起紧信用(金融条件紧缩),进而抑制经济总需求,降低通胀。去年下半年以来,尽管美联储大幅加息,但广泛的金融条件仍然宽松,加息对经济特别是消费支出的抑制作用尚不明显。今年上半年硅谷银行等三家银行破产倒闭,本来会引发市场自发紧信用,但由于美联储迅速出手“兜底”,金融条件也没有进一步收紧。如果紧信用力度不够,紧货币就可能需要做的更多。这也解释了美联储为何需要把政策利率提高至更高水平,利率在高位停留的时间也将更久(high for longer)。

图表1:美联储6月利率点阵图

资料来源:美联储,中金公司研究部

图表2:美联储对经济指标的预测(2023年6月)

资料来源:美联储,中金公司研究部

图表3:美联储货币政策声明对比 (6月 vs 5月)

资料来源:美联储,中金公司研究部