进入加密生态系统的新资本必须问的一个最重要的问题是把赌注押在哪里。作为价值超过加密货币总市值50%的两个最大的加密货币,比特币与以太坊的相对问题可能是机构和高净值个人要问的最重要问题。

”“

比特币是一种强大的加密资产。诞生13年以来,比特币仍在主导着这一资产类别。

”“

该OG加密货币目前价值4200亿美元,约占所有加密货币市值的38%。其品牌认知度最高,搜索量是排名第二的以太坊的3倍左右。它还获得了最多的机构投资。比特币是唯一一家上市公司(MicroStrategy)和国家(萨尔瓦多)都在全力投资的加密货币。

”“

比特币在10多年的时间里从一无所有成长为价值1万亿美元以上的资产,这可能是有史以来最不可思议的科技故事。

”“

然而,尽管比特币今天占据了领先地位,但随着时间的推移,它极有可能失去其主导地位。比特币甚至有可能在不久的将来变得无关紧要。

”“

仅仅成为“最硬的”、最去中心化的或最安全的货币是不够的。

”“

这些都是互联网原生货币的理想属性。但它们不太可能定义出胜出的互联网货币。

”“

最终获胜的互联网原生货币将是使用最多的货币。

”“

根据这一最重要的指标,作为未来规模最大、最持久的加密货币,以太坊是更好的选择。

”“

使用最多的加密货币将胜出

”“

法定货币是加密货币试图颠覆的一种现有货币工具,法定货币之王美元是说明定义获胜加密货币的可能是采用而不是其他因素的最好例子。

”“

单从资产来看,美元是有严重缺陷的。

”“

美元的一个核心属性是它永远在贬值。在过去的一个世纪里,美元已经贬值了96%以上。经济学家Saifedean Ammous估计,其每年的贬值幅度可能高达8%。

”“

此外,美元被其创造者美国政府用作了侵略的工具。美元作为全球储备货币的地位使美国能够为持续的战争提供资金,迫使其他国家在制裁甚至侵略和暴力的威胁下屈服于美国的政策。

”“

美元作为贬值和敌对霸权融资媒介的定义属性对它的用户——美国公民或美国的贸易伙伴来说并不理想。

”“

但这并不重要。

”“

尽管积累了超过10万亿美元的贸易赤字,最近还试图将一个国家从全球金融体系中抹去,但59%的全球外汇交易是以美元进行的。第二和第三大常见货币是欧元,占21%,一篮子“其他”货币占10%。美元占主导地位。

”“

为什么?因为美元是最普遍的货币。

”“

美国拥有世界上最大的经济体和军队。经过几十年贸易和军事实力的增长,美元已经成为世界上使用最多的货币。作为最大的消费市场和军事强国,美国支配的贸易条件远远超过了其占全球GDP 24%的份额。

”“

尽管美元每年都在贬值,尽管美国有对外侵略的历史。

”“

换句话说,决定美元成功的不是美元的属性,而是对它的采用。

”“

比特币不太可能成为使用最多的加密货币

”“

与比特币相比,以太坊在潜在的广泛采用方面具有显著优势。

”“

这种优势跨越了技术和文化这两个普遍且相互关联的领域。以太坊的技术和文化促进了创新并鼓励了采用。比特币则不然。

”“

比特币的关键特征是它的不可变性。在所有加密货币中,比特币是最不受变化影响的。由于其对变化的抵抗力,比特币被吹捧为终极价值存储(SoV)。

”“

SoV meme已经解锁了加密货币第一个价值1万亿美元以上的用例。然而,比特币的核心SoV用例为排名第一的加密货币带来了几个未被充分认识的问题。

”“

价值储存的具体用途是什么?持有它,积累它,囤积它,在未来某个不确定的时刻消费它。

”“

换句话说,用途不多。

”“

这种价值主张听起来很像黄金等其他现有的价值储存方式。尽管黄金仍是全球市值最大的资产,约为11万亿美元,但它在全球资产中的份额正在下降。

”“

黄金没有效用,也没有收益(即现金流)。另一方面,股票、债券和房地产等与之竞争的价值储存方式通过收益向持有它们的人支付报酬。此外,股票和房地产通常以高于黄金的速度升值,并通过不断增长的现金流在投资者的成本基础上提供不断增加的收益。

”“

更多的资本增值加上不断增长的现金流?对于储蓄者来说,持有黄金有什么意义呢?这是一个很好的问题,而且随着以太坊和其他产生收益的加密资产被更好地理解,这个问题可能会变得与比特币更加相关。

”“

虽然比特币改进了黄金可转移性和可分割性等一些弱点,但由于其实际上什么都不做的最大价值主张,它有可能被更优秀的替代品击败,就像黄金正在输给产生收益的资产一样。

”“

同样,比特币社区还没有足够重视的一点是,比特币作为一种“坐视不管”的资产的价值主张将越来越多地影响其未来作为价值储存的价值主张。

”“

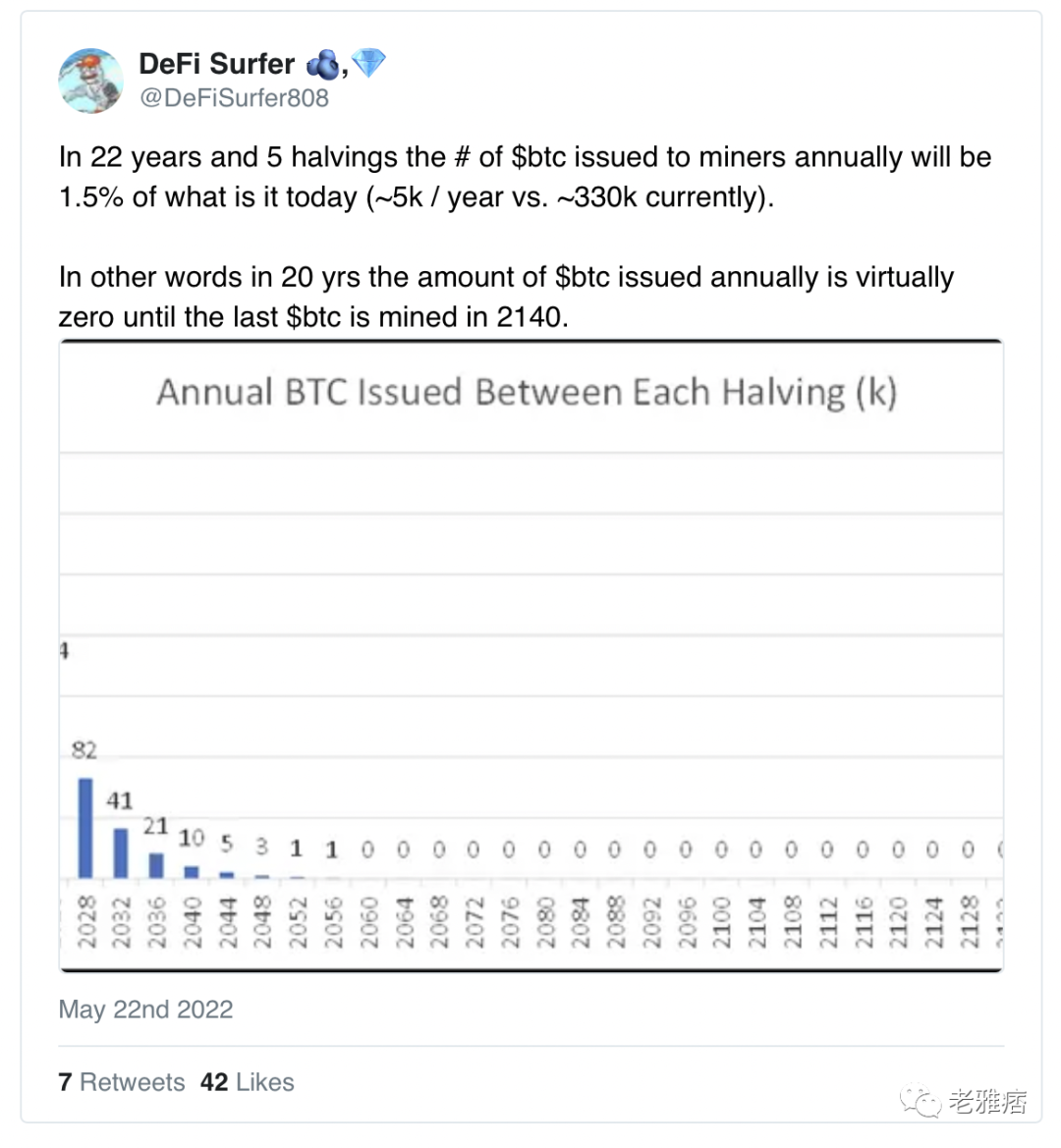

比特币的长期安全模式依赖于一个强大的收费市场。挖矿奖励目前占比特币安全预算的98%左右(约1800万美元,每日费用< 30万美元),每四年以50%的速度呈指数下降。比特币减半表明,比特币的奖励正在迅速衰减,在不久的将来将被强大的费用生成所取代:

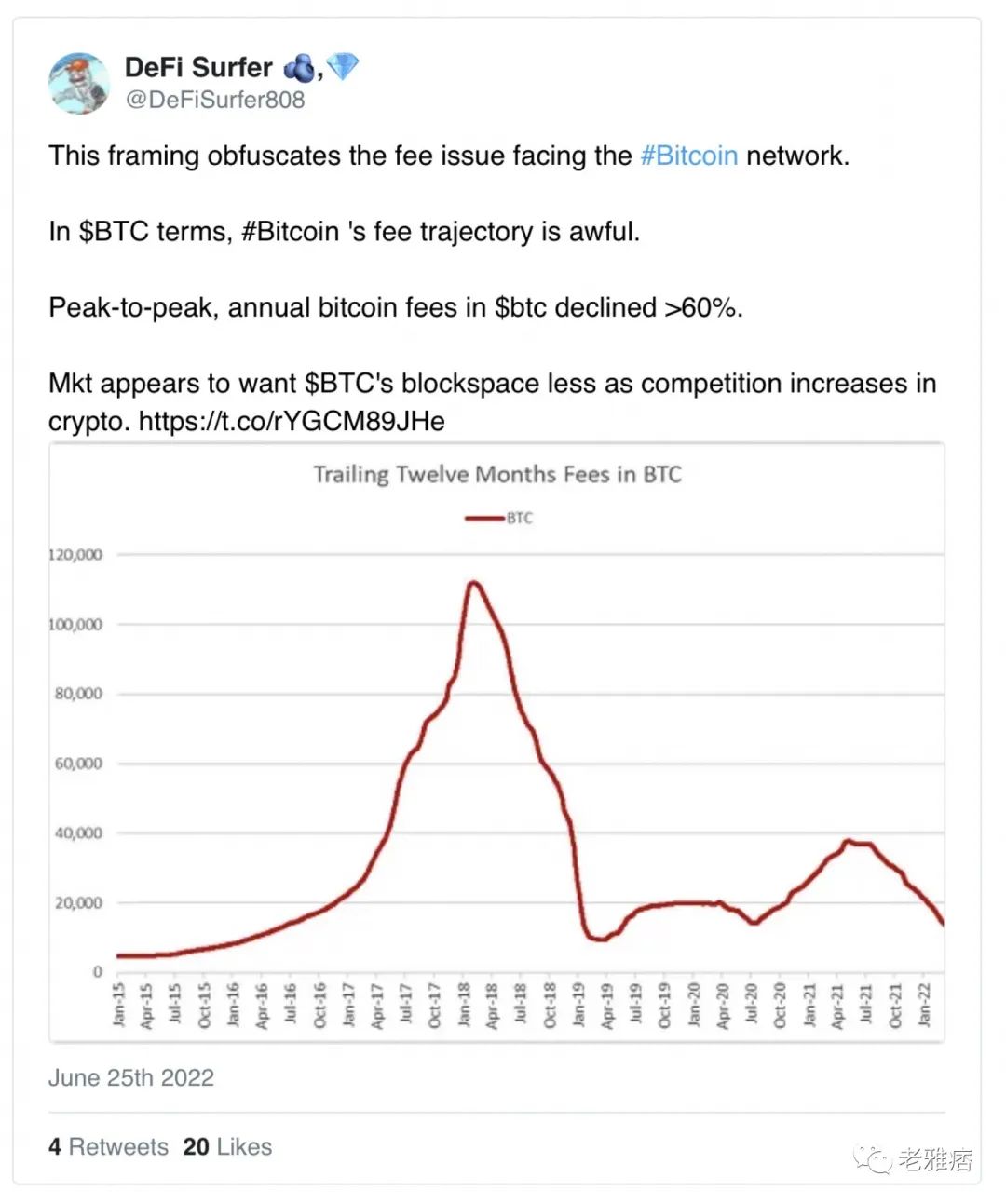

价值储存用例与大量的活动不一致,因此费用也不一致。从一个周期到另一个周期,比特币网络产生的费用以比特币计算下降了60%以上:

随着时间的推移,这个问题可能会变得更糟。关于比特币能否产生足够的费用来长期支持该网络的不确定性引发了人们对这种加密货币作为价值储存资产的吸引力的怀疑。

”“

换句话说,如果用户不能100%肯定地说,比特币网络在100年、50年甚至可能只有20年后还会存在,那么比特币真的能成为一种价值储存方式吗?

”“

以太坊鼓励采用

”“

相比之下,以太坊鼓励采用的方式与比特币根本不同。

”“

以太坊最重要的功能是其智能合约功能。智能合约功能实现了开发和用户获取的良性循环,这是比特币所没有的。

”“

能够在以太坊之上开发应用程序,并发行代币让开发者和早期用户从他们的工作中受益,这也许是这两条链之间最重要的区别。

”“

在其历史上的大部分时间,甚至直到今天,美国都提供了令人满意的资源来促进美国经济增长,不断提高其公民的生活水平。

”“

同样,以太坊为开发人员提供了构建创新应用的机会,为敢于探索加密货币和公共区块链前沿的用户解锁了巨大的价值。

”“

第一个突破性的应用是2017年的首次代币发行(ICO)。第二个是2020年的去中心化金融(DeFi)应用,如Uniswap和Aave。最近的突破性应用是2021年的非同质化代币(NFT)。

”“

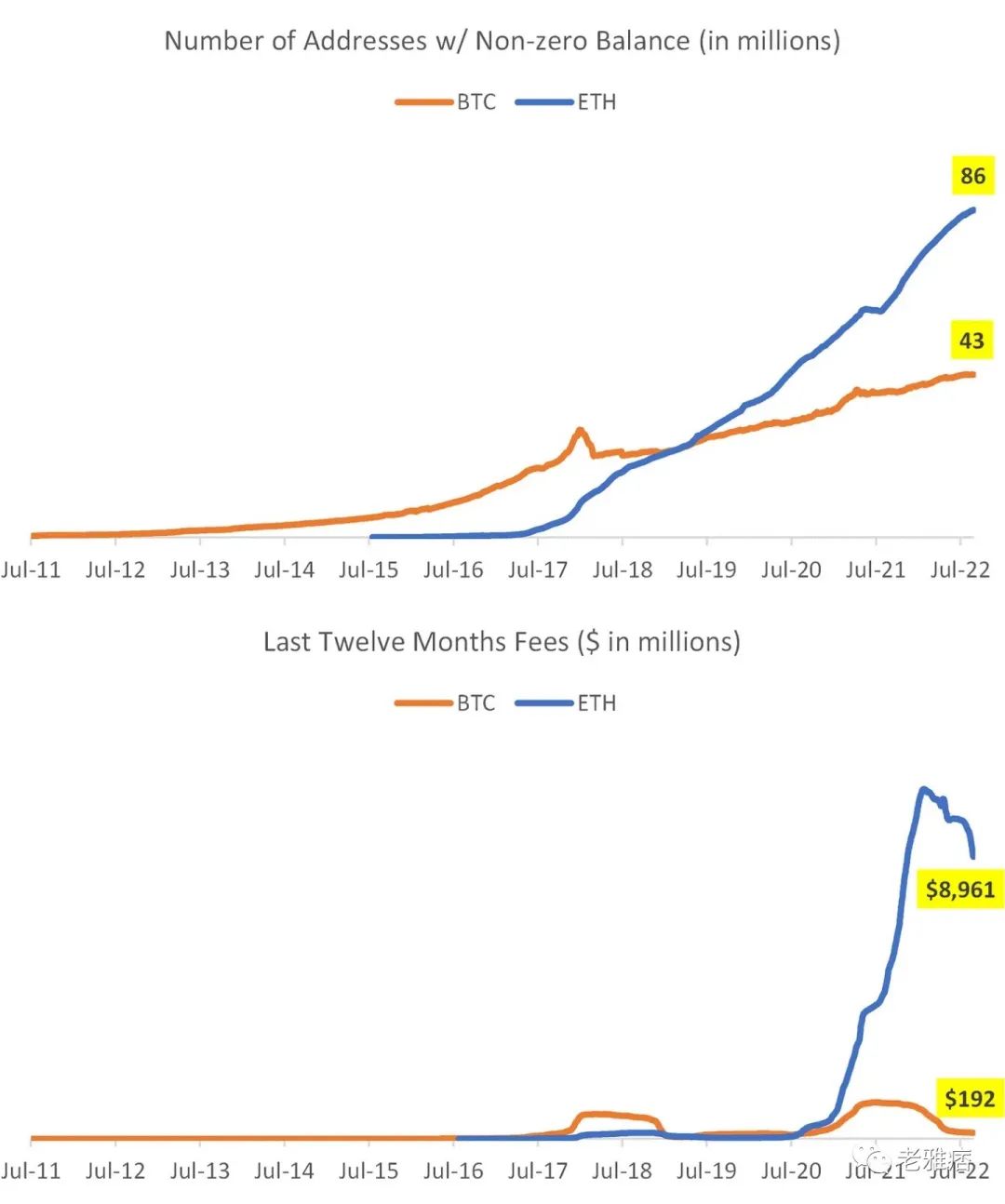

所有这些应用都为以太坊吸引了新用户,并鼓励他们使用区块链。事实上,以余额>0美元的地址衡量,以太坊已经吸引了比特币两倍的用户(8600万vs. 4300万),并在过去12个月内产生了47倍的费用(约90亿美元vs. 2亿美元),尽管它比比特币要年轻6年:

以太坊已经让成千上万的个人变得富有,构建在以太坊之上的应用的累计价值有数百亿。

”“

只要有可能构建新的应用程序并从冒险中获得回报,以太坊就会继续吸引有才华的开发人员和早期采用者来创建下一个前沿的应用,从而吸引以太坊的下一个10亿用户。

”“

这项技术反映了以太坊的文化。比特币文化极其保守,抗拒改变,而以太坊文化则是开放的、有自我意识的、追求风险的。

”“

以太坊创新文化最突出的例子是以太坊合并。对于一个已经非常成功的链来说,合并以及从工作证明(PoW)到权益证明(PoS)共识的转变是一个高风险的尝试。然而,合并无疑会使以太坊更强大,以更低的成本和能源消耗提供更多的安全性。

”“

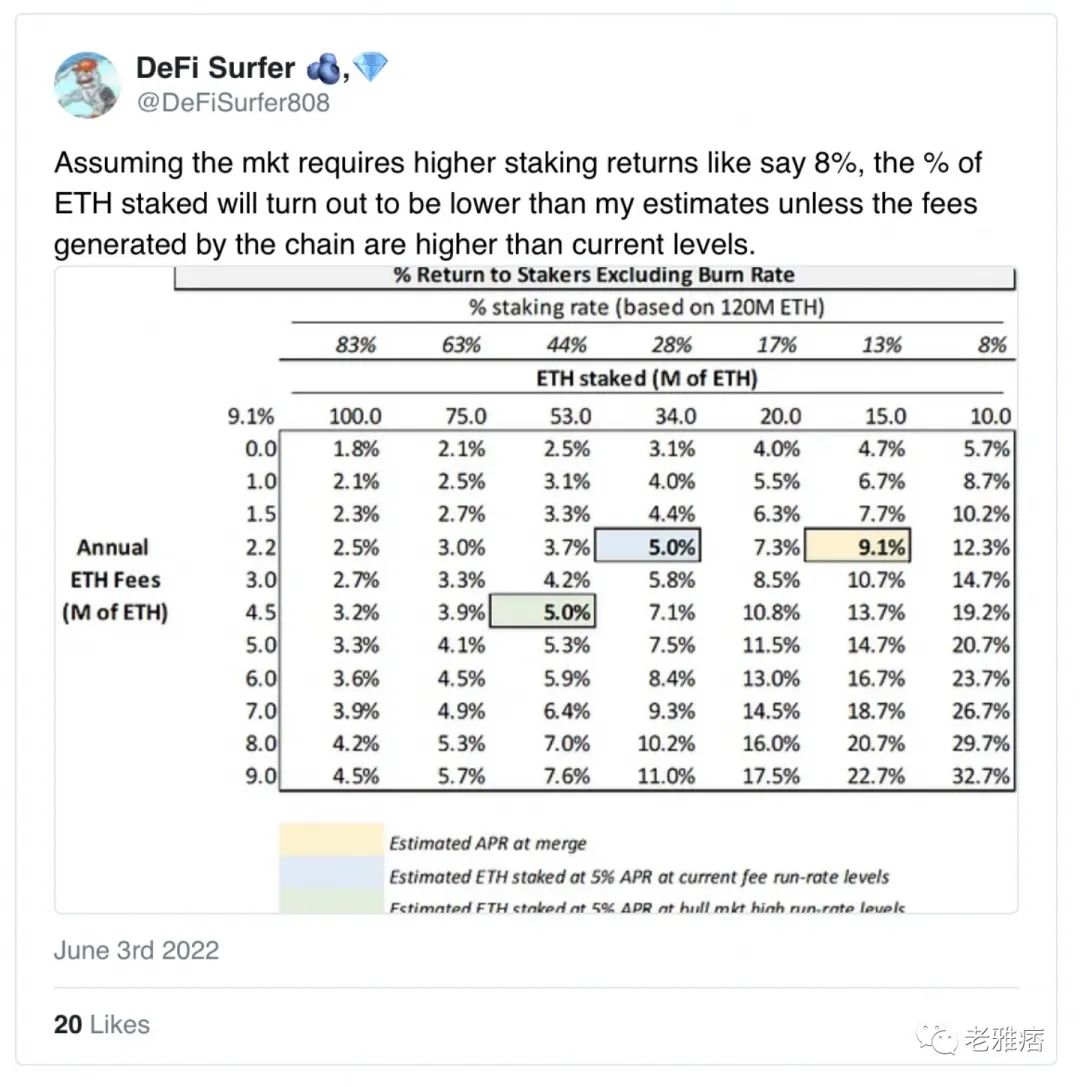

也许最重要的是,合并为以太坊代币持有者提供了赚取收益的机会。根据以太坊上的质押率和活跃程度,以太坊质押者的收益率可能在5-10%之间:

由于比特币无法产生原生收益,合并后的以太坊可能会吸引更多的资本,就像黄金在全球资产中的份额继续被股票、债券和房地产等产生收益的替代资产所取代一样。

”“

但合并只是更长的发展路线图中的一部分。在接下来的十年中,以太坊合并之后是:

”“

>Surge(引入分片和链的大规模扩展)。

>Verge(引入Verkle Trees并进一步扩展)。

>Purge(精简存储和坏账)。

>Splurge(一系列较小的升级,以确保以太坊平稳运行)。

”“

对于任何渴望长期占据第一的加密货币来说,一个强大的收费市场将至关重要。有了以太坊,你知道目前存在一个强大的收费市场,开发者可能会继续受到强烈的激励,在未来几十年里在链上开发,并吸引更多的用户来发展收费市场。

”“

投资于加密货币资产类别的每一美元新资本都会越来越多地问自己,既然以太坊今天就能实现,为什么还要冒险押注于比特币来“弄清楚”。

”“

这一切都是关于采用,以太坊鼓励采用

”“

总而言之:

”“

>美元等现有货币的采用和普遍存在决定了它们的成功,而不是其稳健的属性。

>相对于比特币,以太坊已经建立了一个优越的系统来鼓励采用。与没有应用和收益的比特币相比,强大的应用生态系统和产生收益的属性可能会吸引更多的用户和资本。

>没有活跃的收费市场,加密货币就无法长期繁荣发展。以太坊模式最大限度地提高了在未来产生强劲费用的可能性。比特币模式则不然。

”“

就像黄金被法币和产生收益的价值储存资产所超越一样,比特币很可能被以太坊等具有更强价值主张的技术所超越。

”“

以太坊社区有能力促进创新,并在未来几十年规划一条令人信服的路径,以构建一个越来越强大的公共区块链,这表明以太坊更有可能在中长期内成为采用最多、规模最大的加密货币。此外,以太坊的冒险和创新文化表明,以太坊在未来被替代技术超越的风险较低。

”“

因此,以太坊是更好的选择。