撰文:@BirchHill_io

编译:AididiaoJP,Foresight News

「资产支持信贷是链上唯一能解决逆向选择问题的信贷类别。代币化基金包装无法做到这一点。Birch Hill 在金库层解决这一问题的理论。」

三个市场,而非一个

谈及链上信贷,就必须把人们用同一个名称指代的三件事分开。

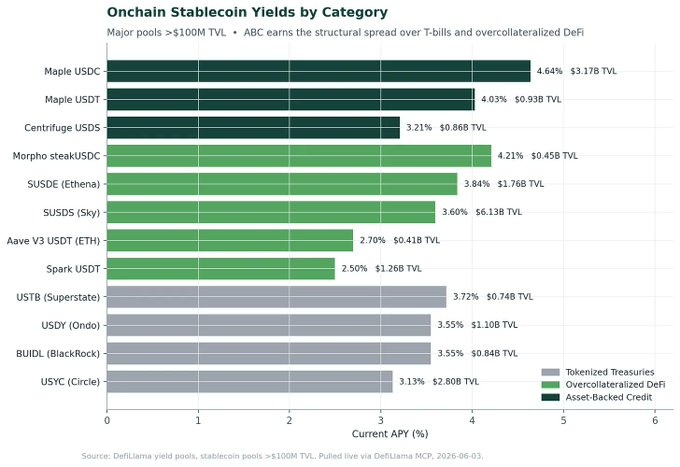

第一种是超额抵押的加密借贷。Aave、Morpho、Compound、Spark。借款人质押 1.5 美元的 ETH 来借出 1 美元的稳定币。清算机制化。抵押品 24/7 流动性强。该类别已发展成为 DeFi 中最可靠的收益原语之一,目前稳定币供给利率在 3.5% 到 7% 区间。这行得通,但它也无法扩展到加密抵押品之外的风险。

第二种是无抵押借贷。这自 2017 年以来一直是 DeFi 的圣杯,但在宽松形式下一直失败,因为协议层无法回答任何信贷业务必须回答的三个问题:借款人是谁、如何定价其违约、以及他们不还钱时会发生什么。这个类别的历史到目前为止是一片墓地。

第三种是资产支持信贷。以真实、可识别的抵押品为担保的贷款,带有链下法律主张、第三方评估和追偿权。这是目前增长最快的类别,也是唯一一个对链上信贷一直面临的逆向选择问题有可信答案的类别。

「资产支持信贷」这个标签已经在链上增长,主要以包装形式存在。目前的链上大多是代币化基金权益:基金持有贷款,代币代表基金份额,基金的结构决定了逆向选择问题是否真正得到解决。在大多数情况下,协议层只是传递基金发起人内置的风险。

资产支持信贷是增长最快的链上信贷类别,但它目前的增长方式——用代币化基金包装——实际上并没有解决问题。基金包装继承了发起人的结构。我们正在实现的是在智能合约层解决问题:评估、结构和追偿被编码到金库本身,而不是从链下基金经理那里继承。

增长实际上在哪里

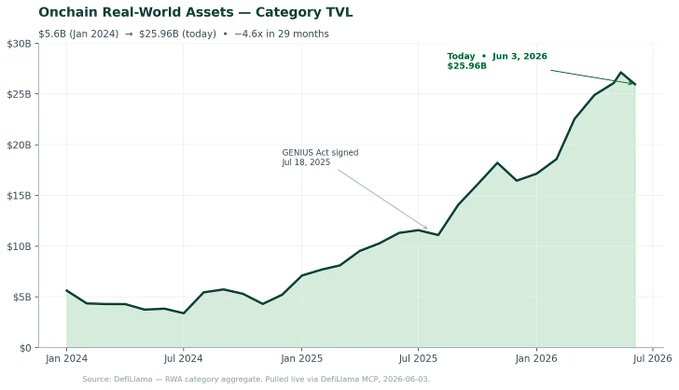

链上真实世界资产(RWA)类别,从 2024 年初的 56 亿美元增长到 2026 年 6 月 3 日的 259.6 亿美元。这是在 29 个月内实现了约 4.6 倍扩张,几乎全部集中在过去 12 个月。5 月峰值后的回调相对于整体轨迹来说很小,与正常类别波动一致。

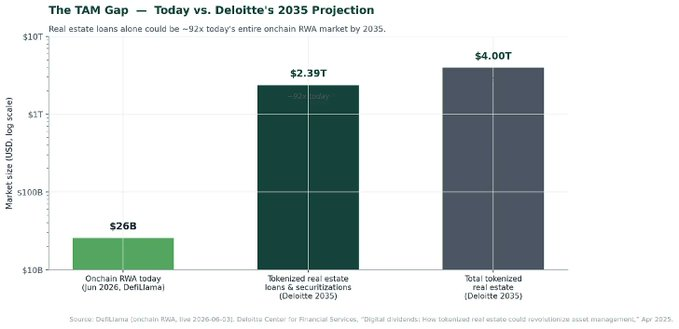

值得把这个增长放在背景中看。即使在 29 个月内实现了 4.6 倍扩张,今天整个链上 RWA 市场与市场认为该类别可能达到的规模相比,仍然是微不足道的。德勤 2025 年 4 月的预测显示,到 2035 年,仅代币化房地产就将达到 4 万亿美元,而代币化贷款和证券化是最大的子板块,达到 2.39 万亿美元。

构成比标题更重要。第一波是代币化美国国债:贝莱德的 BUIDL、富兰克林坦普顿的 BENJI、Ondo、Superstate,现在还有摩根大通的 MONY 和纽约梅隆的竞争产品。这些本质上是带有区块链包装的货币市场基金。它们证明了机构可以且愿意在链上托管,但它们没有解决信贷问题,只是移植了现有产品。

我们目前所处的第二波是代币化私人信贷。链上私人信贷同比增长约 180%,现在是最大的非稳定币 RWA 板块。Maple Finance 在其 USDC 借贷金库中有 31.7 亿美元,在 USDT 金库中有约 9.26 亿美元,两者稳定币存款合计约 41 亿美元。Centrifuge 已超过 13.8 亿美元 TVL。新进入者不断涌现,包括 Centrifuge 的 USDS 金库约 8.65 亿美元。

这些是带有链上管道的信贷基金。借款人经过 KYC,贷款带有链下法律文件,第三方评估由有信贷委员会的人类完成,追偿像其他私人信贷基金一样在法庭进行。区块链贡献的是分销、包装的透明度,以及日益增加的监管 containment 层。

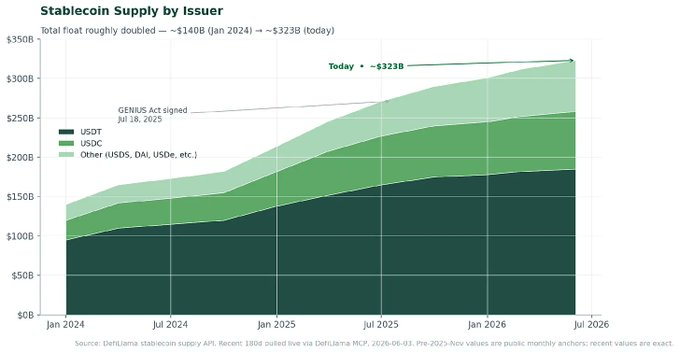

稳定币是需求端,它们增长得更快。

总稳定币供应量今天已达到约 3230 亿美元。USDT 约 1900 亿美元。USDC 约 730 亿美元。其他收益型和加密支持的稳定币(USDS、DAI、USDe 等)又增加了约 650 亿美元。寻求合规链上收益的总体浮动资金,据我们判断,远超 2500 亿美元,且每月以高个位数百分比增长。问题不再是是否有链上资本想要收益,而是这些资本被允许做什么。

资产支持信贷究竟是什么,以及为什么有效

当我们说资产支持信贷时,我们指的是具体的东西。一笔贷款是资产支持的,当(a)借款人质押可识别的真实世界抵押品,(b)贷款人对该抵押品拥有完善的担保权益,(c)追偿不需要借款人配合,(d)贷款价值比、期限结构和追偿瀑布以法律文书记录,并在违约时仍然有效。在传统私人信贷中,这是寻常的。在链上信贷中,这是区分有效结构和失败结构的唯一特征。

在资产支持信贷中有效的抵押品类型具有三个属性:它们是可识别的(不混同)、有活跃的二级市场可供清算、留置权流程在借款人辖区内被充分理解。例子包括:贸易应收款、设备融资、房地产支持的过桥贷款、发票保理、结构化消费金融。不起作用(或只能以更宽利差起作用)的例子包括:没有特定资产质押的经营业务未来现金流、无形知识产权、流动性差的私募股权权益。纪律是抵押品第一,借款人第二。

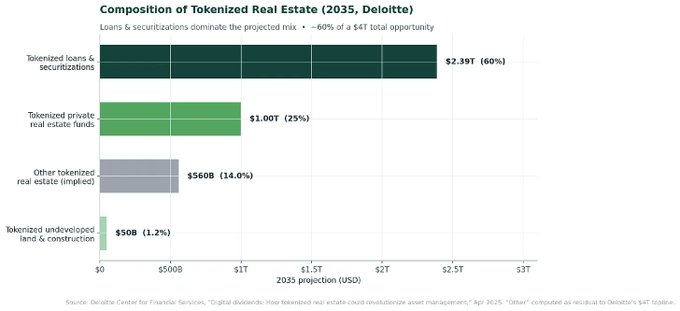

房地产支持的借贷值得重点关注,因为它是整个代币化机会中预测的最大板块。德勤的分解对此点明确无误:到 2035 年,代币化贷款和证券化预计将主导代币化房地产组合,大约是代币化私人房地产基金规模的三倍,并远超未开发或在建项目的代币化股权。

赚取利差的是部署前完成的工作。每笔贷款都要经过信贷评估,定价违约概率、违约损失和追偿过程。每笔贷款都有契约、报告义务和触发事件的文件。每笔池都有策展人或评估合作伙伴,他们在声誉和财务上有切身利益。每个金库都有明确的瀑布:资产清算时谁先得到支付,什么触发池冻结,损失如何分配。机制在做工作;营销什么都不做。

这也是利差持续存在的原因。当代币化 T-bills 聚集在约 3.5%,超额抵押 DeFi 聚集在 2.5% 到 4.2% 之间时,结构良好的 ABC 池稳定地处于 4-5% 区间,具有数十亿美元的容量。这个溢价是对专家必须完成的信贷工作的补偿。协议层不做这项工作,它被构建为让外部专家能够策展它。

逆向选择问题,以及为什么大多数链上信贷尚未解决它

任何在私人信贷工作过的人都知道,借款人自我选择进入你的产品几乎能告诉你一切。最便宜的资本流向最强的借款人。你最终得到的信贷,是在堆栈早期被所有人拒绝的信贷。这就是逆向选择问题,也是私人信贷中唯一真正重要的问题。

链上信贷在其宽松形式下,历史上颠倒了解决这个问题的方案。早期协议将资本提供给愿意支付最高利率的匿名钱包。没有身份。没有追索权。除了池统计数据之外没有评估层。2022 年的压力期让后果显而易见:那些将自己营销为「机构级」的池发现它们的借款人具有相关性、未披露,在某些情况下甚至资不抵债。违约贷款的追偿实际上为零,因为贷款是无担保的,司法管辖区也不明确。

有效的版本——经过 KYC 的许可池、链下文件、专用策展人和真实的评估层——现在是存活下来的链上信贷市场的主导结构。链上市场领导者都收敛于本质上相同的答案:信贷工作发生在链下,池编码结果。这是对许可无抵押借贷的显著改进。但这不是设计空间的终点。

这里有一个今天市场尚未内化的关键点:当资产支持信贷位于基金包装内,并且基金决定承保、追偿和瀑布时,逆向选择问题就上升了一个层级。如果基金经理存在激励错配、杠杆敞口或评估不足,那么链上金库只是更透明地交付不良风险的一种方式。

监管拐点:GENIUS、CLARITY 和收益问题

如果市场结构是我们现在构建的第一个原因,美国监管就是第二个,而且在过去十二个月里,它以大多数运营商仍在追赶的方式发生了变化。

GENIUS Act,作为第一个联邦稳定币框架,于 2025 年 7 月 18 日签署成为法律。它为支付稳定币发行人建立了联邦制度,要求 1:1 储备,最重要的是对我们的理论来说,它禁止稳定币发行人以任何形式直接向持有人支付利息或收益。OCC 于 2026 年 2 月 25 日发布了拟议的实施规则制定。最终法规的法定截止日期是 2026 年 7 月 18 日。完整的运营制度预计最迟将于 2027 年 1 月到位。

GENIUS Act 留下了一个漏洞:它禁止发行人支付收益,但没有完全解决交易所或关联平台在稳定币余额上支付的收益问题。目前正在参议院推进、众议院已通过的 Digital Asset Market CLARITY Act 填补了这一空白。最新草案禁止直接或间接在稳定币余额上提供收益。白宫 2026 年 4 月的论文《稳定币收益禁令对银行贷款的影响》清楚地阐述了政策逻辑:华盛顿希望稳定币成为支付轨道,而不是存款替代品,并希望收益通过明确界定的投资产品流动,而不是通过稳定币本身。

这是大多数市场正在错误定价的监管窗口。可以合法地向链上美元提供收益的产品集合正在被明确缩小。能够存活的结构集合(注册基金、适当披露的借贷金库、代币化信贷产品)正在被隐性提升。未来十二个月将是一次分类事件。

金库是重要的架构

如果稳定币发行人不能支付收益,交易所也不能在稳定币余额上支付收益,那么将链上美元转化为收入的唯一合法方式,就是通过一个离散的、可识别的投资产品。在链上,这个产品就是金库。ERC-4626 及其后续版本已成为代币化收益型头寸的事实标准,金库现在是美国市场几乎所有合规链上信贷产品的底盘。

在传统资产支持借贷中,包装是附带的。你筹集 LP 承诺,提取到基金,部署到贷款,分配。

在链上,金库做的工作远多于其传统金融对等物。金库同时是发行机制(它铸造代表底层贷款主张的份额)、披露机制(其会计是公开可验证的)、分销机制(任何有钱包的人都可以在许可下互动)、追偿机制(瀑布和触发事件被编码),以及日益成为监管 containment 容器(许可可以以稳定币无法做到的方式强制执行 KYC、合格投资者门槛和司法管辖区限制)。当收益在稳定币层被禁止时,金库层就成为合规、受监管、透明收益被交付的地方。

这就是为什么我们相信链上金库的设计、其许可、其会计、其披露标准、其合规姿态,以及最重要的是它编码信贷工作的方式,将成为未来十八个月这个市场中最重要的架构选择。在传统 ABC 中,你可以有一个平庸的基金包装和出色的信贷工作,仍然能生产出优秀的产品。在链上,在后 GENIUS/CLARITY 的世界中,一个设计糟糕的金库会成为监管责任。一个只是代币化基金权益的金库,只是将逆向选择问题重新定位,而不是解决它。

我们的立场

我们专注于资产支持信贷,因为它是链上唯一对逆向选择有结构性可防御答案的信贷类别,而且数据明确显示需求端。

我们以合规优先的姿态面向美国,因为我们相信后 GENIUS 和后 CLARITY 的美国监管框架,将定义全球链上收益如何交付的标准。将合规改造到非合规结构上的成本,远高于从第一天起就设计进去的成本。

我们将金库层视为一阶设计问题,而不是包装练习,因为我们相信架构是未来十八个月监管、技术和运营复杂性将复合的地方。我们对成为另一个代币化基金权益不感兴趣。我们感兴趣的是在协议层将评估、结构和追偿编码到金库本身,以当前一代产品所不具备的方式。

未来十二个月

到 2026 年 7 月,OCC 的最终 GENIUS Act 规则将到位。到 2026 年底,CLARITY Act 框架很可能已颁布或接近颁布。到 2027 年 1 月,完整的支付稳定币制度将投入运营。在那个窗口的某个地方,为 2025 年前监管环境设计的一代收益型产品将需要退役,而为后 CLARITY 环境设计的一代产品需要准备就绪。

链上资本基础已经存在。稳定币浮动资金已达到约 3230 亿美元。链上信贷需求以三位数速度增长。监管框架正在最终确定,并且在适当的警告下,正朝着有利于结构良好、合规、以美国为基地、基于金库的资产支持信贷的方向发展。