原文标题:《终于,海湾石油危机还是来了》

原文作者:叶祯,华尔街见闻

霍尔木兹海峡几乎被事实性封锁,全球能源市场正被推向一场可能是上世纪 70 年代以来最严重的能源危机!

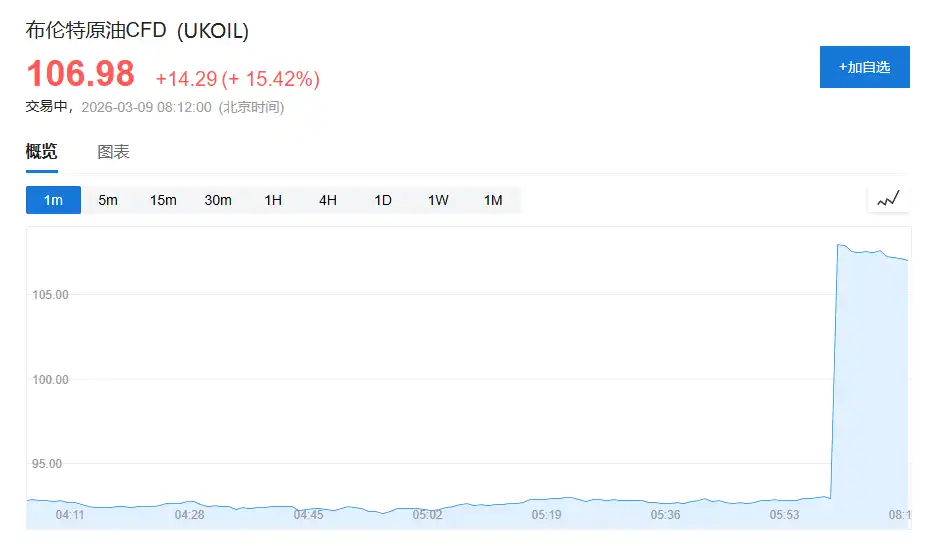

周一开盘,油价直接暴涨。

WTI 原油期货一度大涨 22%,突破 110 美元关口;布伦特原油期货也大涨 20%,至每桶 111.04 美元。随后涨幅有所回落。

与此同时,由于原油出口受阻、储油空间迅速告急,越来越多的中东主要产油国被迫宣布减产。

据华尔街见闻此前提及,海湾地区的减产潮正在迅速蔓延。

科威特已经正式宣布不可抗力并大幅减产;阿联酋也开始调整近海生产水平,以缓解储存压力。

高盛方面则直接「推翻」了此前的乐观判断,警告称:霍尔木兹海峡的实际流量跌幅远超预期。如果未来几天仍无法恢复,油价面临的上行风险将明显扩大。

更关键的是,这场危机的烈度,已经远超各方最初的判断。

在以色列和美国发动袭击之初,海湾国家官员普遍认为,局势仍然会像过去几次冲突一样可控、有限升级。

但这一次,还叠加了一个历史上从未出现过的新变量:

卡塔尔已经成为全球最大的液化天然气出口国。

当其核心设施停产时,相当于全球近 20% 的 LNG 供应被突然切断。能源冲击也因此从石油市场迅速蔓延至天然气市场。

结果是:欧洲和亚洲天然气价格同步飙升。

接下来,从中国化工制造到亚洲电力行业,都可能面临一系列连锁反应。

霍尔木兹危机超出所有人预期

危机升级的速度让市场措手不及,而这在很大程度上源于各方最初的误判。

据《华尔街日报》报道,在以色列和美国发动袭击前几周,海湾产油国官员曾得到美方保证:即便发生报复行动,目标也只会是美军基地。

换句话说,伊朗不会攻击海湾国家的能源设施,也不会试图封锁霍尔木兹海峡。

毕竟,在去年 6 月以色列和美国对伊朗长达 12 天的轰炸期间,霍尔木兹海峡始终保持畅通。

因此,当袭击真正发生时,多数官员依然持乐观态度。

据报道,一些官员甚至在聊天群里互相转发憨豆先生竖中指的表情包,把伊朗可能的报复行动比作这位笨拙的喜剧角色。

欧佩克在袭击后的第一个周日召开会议,讨论重点是是否增产,几乎没人认真讨论伊朗局势。

直到事态迅速失控。

一名沙特高级官员后来承认:

「我们确实没有想到伊朗会对整个海湾出手,把与我们的关系彻底抛诸脑后。」

随后,一段疑似伊朗海军军官通过无线电通知船只不得进入霍尔木兹海峡的录音,在业内 WhatsApp 群组中迅速传播。

油轮流量随即骤降,市场情绪也瞬间转向恐慌。

储罐告急,减产潮蔓延

霍尔木兹海峡几乎被封锁,很快在中东产油国之间引发了连锁反应。

核心原因很简单:储油空间快满了。

伊拉克率先因储油罐接近饱和而被迫限产,产量削减幅度超过三分之二。

随后,科威特石油公司正式宣布不可抗力。

据彭博援引知情人士消息,科威特减产规模已从周六的约 10 万桶/日扩大至接近 30 万桶/日,后续将根据储油水平和海峡局势继续调整。

今年 1 月,科威特日产量约 257 万桶,而且唯一出口通道就是霍尔木兹海峡。一旦海峡持续封锁,其储油空间可能在数周甚至数日内耗尽。

阿布扎比国家石油公司(Adnoc)周六也宣布,正在「调整近海生产水平以应对储存需求」。

作为欧佩克第三大产油国,阿联酋 1 月日产量超过 350 万桶。

虽然 Adnoc 运营着一条通往富查伊拉港、日输送能力约 150 万桶的管道,可以绕开霍尔木兹海峡维持部分出口,但这一通道无法完全替代海峡的运输能力。

摩根大通估计,如果海峡到本周五仍未恢复开放:

· 该地区日产量降幅可能超过 400 万桶

· 到 3 月底,降幅可能接近 900 万桶

这相当于全球需求的近十分之一。

沙特已经开始把部分原油改道红海沿岸的延布港出口。

但高盛追踪数据显示,过去四天通过管道和替代港口的净重定向流量仅增加约 90 万桶/日,远低于理论上限的 360 万桶/日。

此外,对富查伊拉港储存设施的袭击,以及船用燃料短缺,也进一步压缩了替代出口能力。

卡塔尔 LNG 停产:危机的「新变量」

与历史上任何一次中东能源冲突不同的是:

卡塔尔已经成为全球最大的 LNG 出口国。

过去 20 年形成的这种依赖,在这次危机中被彻底放大。

在伊朗无人机袭击卡塔尔 Ras Laffan 天然气综合体后,卡塔尔能源公司 3 月 2 日宣布停止该设施 LNG 生产,并宣布不可抗力。

Ras Laffan 年产能达 7700 万吨,约占全球 LNG 供应的 20%。

汇丰全球投资研究指出,该设施停产并不只是因为海峡封锁。

由于无法外运货物,现场储罐容量只有约 100 万吨,不到五天的正常装载量。换句话说,卡塔尔能源公司实际上别无选择,只能停产。

市场反应非常直接。

欧洲基准天然气价格(TTF)两个交易日飙升约 70%;亚洲现货 LNG 价格(JKM)上涨约 50%。

两者都创下近三年新高。

LNG 油轮甚至在公海上演「抢货大战」。

一艘名为 Clean Mistral 的 LNG 船在驶往西班牙途中突然 90 度转向亚洲,随后多艘船只也做出类似调整。

更麻烦的是,重启也需要时间。

路透援引行业估算称:

· Ras Laffan 重启本身需要约 两周

· 恢复满产还需要 再两周

汇丰测算:

· 停产 1 个月将损失约 680 万吨 LNG

· 停产 3 个月损失约 2050 万吨

考虑到特朗普此前表示对伊战争预计持续四到五周,市场主流情景假设的供应损失已经接近 800 万吨。

问题在于,全球 LNG 市场几乎没有备用产能。

美国虽是全球最大 LNG 出口国,但备用产能估计只有约 5%;挪威表示其天然气生产已经接近满负荷;澳大利亚的备用产能同样有限。

高盛「撕报告」:油价上行风险迅速扩大

高盛大宗商品研究团队在 3 月 6 日发布的报告中,几乎公开推翻了此前的预测。

高盛首席石油策略师 Daan Struyven 此前设定的基准路径是:

· 霍尔木兹海峡流量在未来 5 天维持约 15%

· 随后两周恢复至 70%

· 再两周恢复 100%

基于这一假设,高盛将布伦特二季度均价预测上调至 76 美元,WTI 至 71 美元。

但现实很快击穿这些假设。

高盛最新估计:

霍尔木兹海峡流量已经下降约 90%,也就是减少约 1800 万桶/日。

替代管道的实际重定向流量,仅为理论上限的四分之一。

与此同时,多数船东现在选择观望。

真正阻止船只通行的不是运费,而是实物安全风险——只要物理风险存在,即使运费再高,船只也不会通过。

高盛在报告中直言:

如果本周看不到解决方案迹象,油价下周很可能突破 100 美元。

如果整个 3 月海峡流量持续低迷,油价(尤其是成品油)可能超过 2008 年和 2022 年的历史峰值。

报告还特别强调

油价的上行风险正在「迅速扩大」。

能源历史学家 Daniel Yergin 也警告:

「就日均石油产量而言,这是全球历史上最大规模的供应中断。如果持续数周,将对全球经济产生深远影响。」

美国相对绝缘,但冲击仍在扩散

美国能源部长 Chris Wright 周日在福克斯新闻上表示,能源「很快将重新流经」霍尔木兹海峡,并认为油价上涨主要来自市场对冲突持续时间的担忧。

特朗普则在空军一号上表示,他并不担心汽油价格,并预计战争结束后油价会「非常快地回落」。

相比 1970 年代,美国如今的能源结构确实更具缓冲能力。

油气产业在 GDP 中的占比更低,而且美国本身已经成为主要能源出口国。

但问题在于——

油价是全球定价。

汽油和柴油零售价格的上涨,仍然会对美国消费者产生实际冲击。

航空公司高管已经警告,喷气燃料价格飙升将压缩季度利润,并可能推高机票价格。

与此同时,美国政府的一些应对措施也与既有政策产生冲突。

为了缓解海湾供应中断的冲击,美国财政部已经放宽对俄罗斯原油的部分制裁,以便印度等国家寻找替代供应。

这与此前试图孤立俄罗斯石油产业的政策形成明显矛盾。

据汇丰和摩根士丹利的分析,这场能源冲击在欧亚两地呈现出截然不同的影响。

对中国化工行业而言,某种程度上是机会。

欧洲天然气价格飙升推高了当地化工企业的生产成本。汇丰前海证券指出,这将为中国化工企业(如 MDI、TDI、维生素等领域)带来市场份额扩张和产品溢价空间。

而在亚洲,问题则更严峻——

市场面临的是真实的能源供应短缺。

摩根士丹利指出,亚洲电力和天然气行业约 20% 依赖中东 LNG,其中印度、泰国和菲律宾敞口尤为明显。

为了应对燃料短缺和成本上升,一些亚洲国家已经开始重新转向煤电,以维持电网稳定。