Криптотрейдер Jez сегодня анонсировал свой новый протокол PaperTrade, разработанный на HyperEVM, что вызвало оживлённые обсуждения в англоязычном криптосообществе.

Jez — давний проповедник вечных контрактов. Ранее он делал крупные вложения в Hyperliquid, и его адрес занимает высокие позиции в списках аирдроп-очков Lighter и Variational. На этот раз он лично принялся за создание Perp DEX без комиссий, без проскальзывания и без фандинг-ставок.

Старинный казино-стиль в изгнании на блокчейн

Механизм PaperTrade имеет недобросовестного предшественника в финансовой истории. В американских городках 1900-х годов существовали «bucket shops», которые под вывеской брокерских контор мелом выписывали на доске котировки с NYSE в реальном времени, но ордера клиентов никогда не покидали ящиков стола владельца. По сути, это было пари между клиентом и владельцем. Этот бизнес был запрещён законодательством штата Нью-Йорк в 1909 году и к 1920-м годам практически исчез.

Когда пользователь открывает или закрывает позицию в PaperTrade, платформа напрямую считывает цену из стакана заявок Hyperliquid и производит расчёт напрямую с общим LP-пулом на основе разницы между ценой открытия и закрытия. Весь процесс не предполагает попадания каких-либо ордеров в систему сопоставления Hyperliquid, и никакого реального обмена вечными контрактами не происходит. Сторонами сделки всегда остаются пользователь и LP-пул, без третьей стороны в качестве контрагента.

Вечные контракты + P2P + DeFi-схема

PaperTrade также заимствует модели майнинга в DeFi и P2P-кредитования.

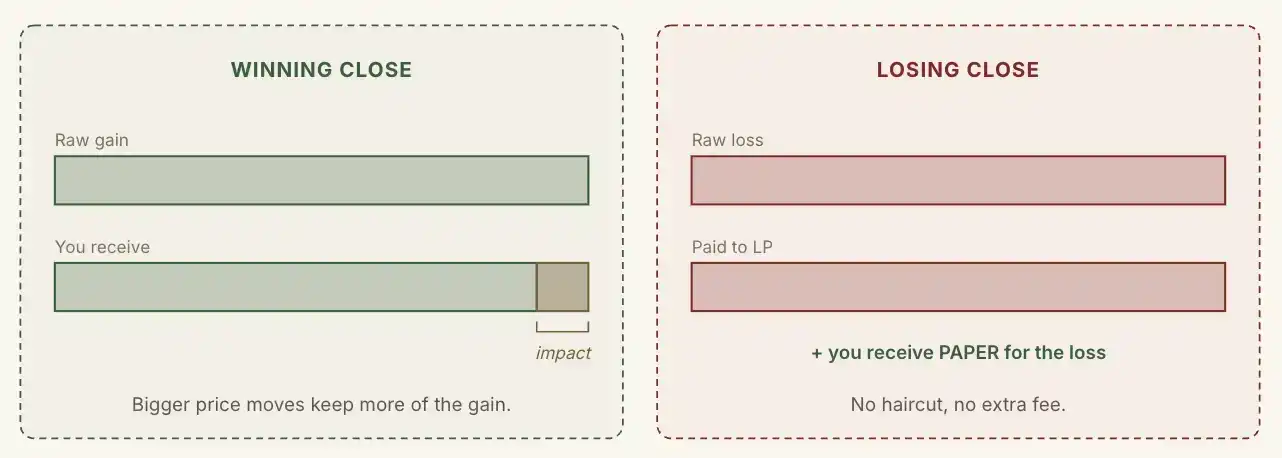

Убытки пользователей в PaperTrade неизменно поступают в LP-пул протокола, а прибыль пользователей облагается комиссией платформы. Чем меньше амплитуда колебаний цены, тем больше прибыли изымается. Другими словами, чем больше зарабатывает пользователь, тем меньше комиссий взимает протокол.

В отличие от HLP, LP-пул PaperTrade не имеет предварительного депозита от команды, не получает венчурных инвестиций и вообще не принимает внешние вклады в любой форме. Его единственным источником средств является только маржа, проигранная пользователями.

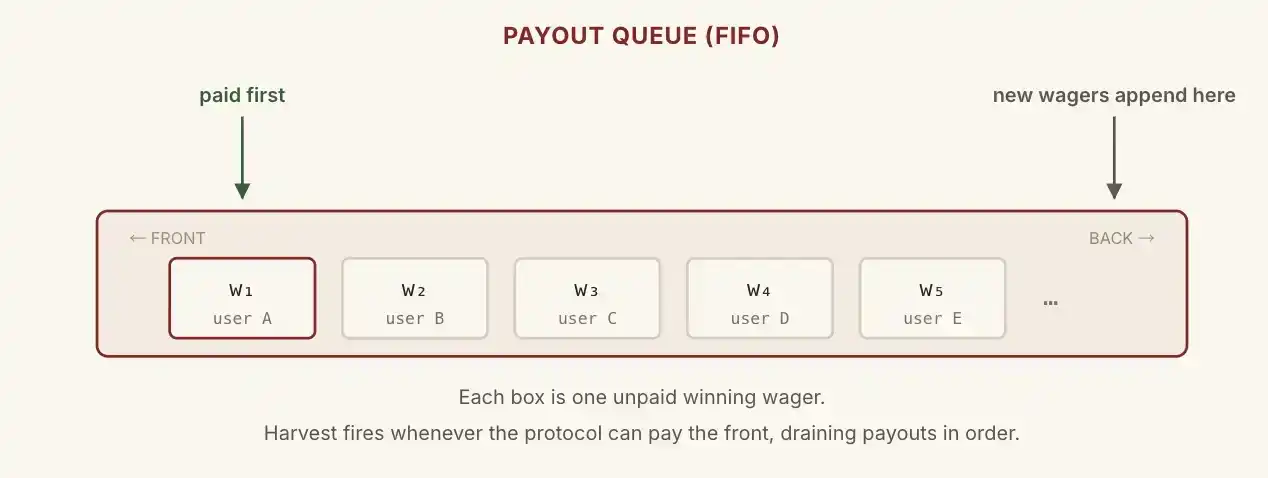

Возникает вопрос: если в LP-пуле всего 100 долларов, а пользователь заработал 5000 долларов, как протокол выплатит?

PaperTrade переносит очередь кредиторов из традиционного P2P-кредитования на блокчейн.

Эти 5000 долларов попадают в упорядоченную очередь в блокчейне, ожидая, когда следующая убыточная сделка заполнит дыру, и выплаты производятся по порядку, начиная с начала очереди. Основная сумма пользователя всегда возвращается в первую очередь, в очередь попадает только прибыль.

Теоретически LP может периодически становиться «банкротом», но каждый выигравший в конечном итоге будет полностью оплачен, если только убытки проигравших не смогут покрыть прибыль, которую платформа должна выплатить победителям.

Если бы на этом всё закончилось, проект был бы обречён на провал, потому что если у LP-пула закончатся деньги, это означает, что победителям, возможно, придётся долго ждать в очереди, чтобы получить прибыль, и у них не будет стимула торговать. Трейдеры разойдутся, и даже проигравших не станет, деньги, которые платформа должна победителям, превратятся в безнадёжный долг.

Суть PaperTrade — в его токене PAPER.

За каждый доллар убытка пользователя протокол чеканит определённое количество PAPER по кривой.

Пока баланс LP ниже 2 миллионов долларов, коэффициент чеканки фиксирован: 1 USD убытка соответствует 100 PAPER. Когда баланс LP превышает 2 миллиона долларов, скорость начинает снижаться: чем больше баланс LP, тем меньше PAPER чеканится.

Горизонтальная ось: количество PAPER, получаемое за единицу убытка; Вертикальная ось: баланс LP (одно деление = 1M).

Стейкинг PAPER даёт право на две части дохода: во-первых, это доход протокола от комиссий; во-вторых, когда баланс превышает 5 миллионов долларов, вся сумма сверх этого лимита полностью распределяется среди стейкеров.

Другими словами, размер LP-пула имеет установленный потолок в 5 миллионов долларов. Превышение этого размера означает, что убытки пользователей полностью возвращаются держателям PAPER. Таким образом, формируется замкнутый цикл: «проигравшие получают долю в платформе, выигравшие забирают деньги проигравших, платформа забирает часть выигрыша, чтобы компенсировать проигравшим».

Следовательно, разумная стратегия участия может быть сформулирована так: делать ставки на проигрыш при низком TVL LP-пула, чтобы чеканить PAPER, и стейкать PAPER при высоком TVL LP-пула, чтобы получать дивиденды.

Стресс-тест для HyperEVM

По мнению автора, наибольшая неопределённость PaperTrade заключается в HyperEVM, на котором он развёрнут.

PaperTrade просто использует котировки Hyperliquid в качестве бесплатного нативного оракула, а вся остальная логика заключена в контрактах HyperEVM.

Это означает, что любой высокопроизводительный блокчейн с аналогичными характеристиками, готовый подключить внешний ценовой оракул, может полностью воспроизвести весь механизм PaperTrade в своей собственной цепи. Копирующие могут даже предложить то, что не может HyperEVM: более низкий газ, более высокий TPS, более щедрые ранние субсидии, более агрессивные токеномические стимулы.

В мем-сезоне HyperEVM в первом квартале прошлого года уже был период медленной скорости занесения в блокчейн и высоких комиссий за газ. Запуск PaperTrade — это очередное испытание для HyperEVM.