Источник: Artemis Analytics

Автор: Mario Stefanidis

Оригинальное название: Stablecoins Are a Rail, Not a Brand

Компиляция и редактирование: BitpushNews

Стейблкоины проникают в традиционные финансы неровно, но неоспоримо.

Klarna только что запустила KlarnaUSD в Tempo, сети первого уровня, созданной Stripe специально для платежей; PayPal выпустила PYUSD в Ethereum, чья рыночная капитализация утроилась за три месяца, доля на рынке стейблкоинов превысила 1%, а объем предложения приблизился к 4 миллиардам долларов; Stripe теперь использует USDC для выплат мерчантам; Cash App в начале 2026 года расширила свои услуги с биткоина на стейблкоины, позволив своим 58 миллионам пользователей беспрепятственно отправлять и получать стейблкоины прямо со своих фиатных балансов.

Хотя каждая компания подходит с разных сторон, все они реагируют на один и тот же тренд: стейблкоины делают движение денег чрезвычайно простым.

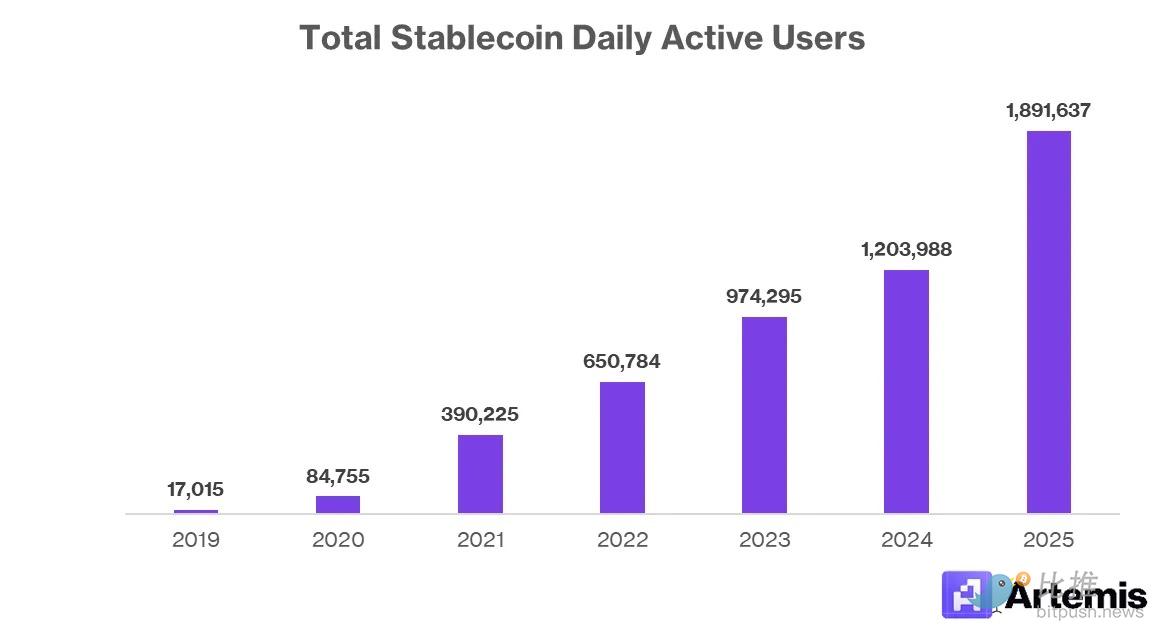

Источник данных: Artemis Analytics

Рыночный нарратив часто сразу перескакивает к «каждый будет выпускать свой стейблкоин». Но такой исход не обоснован. Мир с десятками широко используемых стейблкоинов еще управляем, но если их будут тысячи, это приведет к хаосу. Пользователи не хотят, чтобы их доллары (да, доллары, чье доминирование превышает 99%) были разбросаны по длинному хвосту многочисленных брендированных токенов, каждый на своем блокчейне, с разной ликвидностью, комиссиями и путями конвертации. Маркет-мейкеры зарабатывают на спредах, мосты взимают плату — именно эту ситуацию, когда многочисленные посредники «отщипывают свой кусок», стейблкоины и пытаются решить.

Компании из списка Fortune 500 должны осознавать: стейблкоины невероятно полезны, но их выпуск — не гарантированная победа. Небольшое число избранных компаний смогут получить за счет этого каналы дистрибуции, снизить издержки и усилить свою экосистему. В то время как многие другие могут взвалить на себя операционную нагрузку, не получив при этом четкой отдачи.

Настоящее конкурентное преимущество проистекает из того, как встроить стейблкоин в качестве «платежного рельса» в продукт, а не просто наклеить на токен ярлык собственного бренда.

Почему стейблкоины получают признание в традиционных финансах

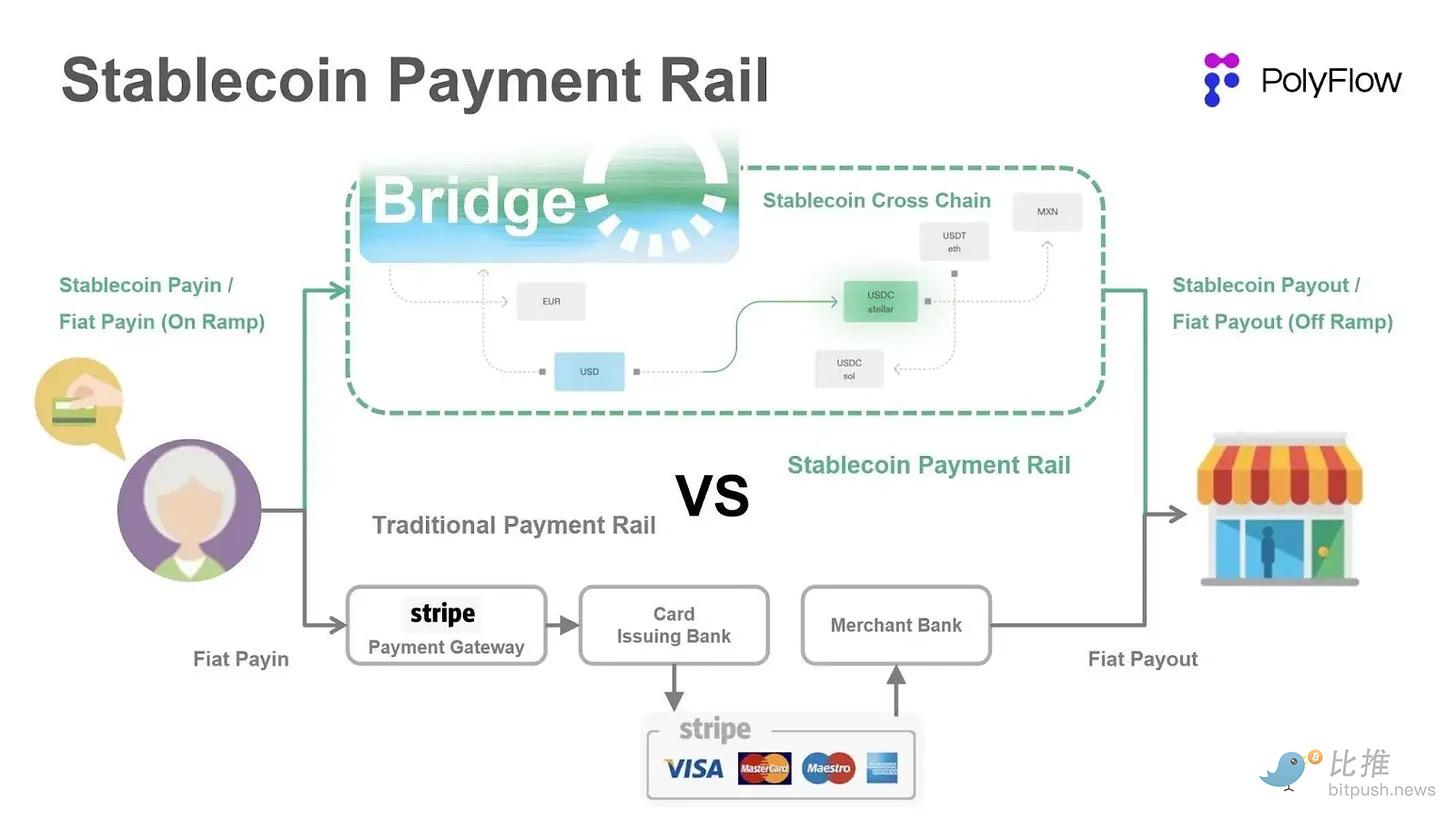

Стейблкоины решают для традиционных компаний конкретные операционные проблемы, которые не решают устаревшие платежные системы. Преимущества очевидны: более низкие затраты на расчеты, более быстрое поступление средств, глобальный охват, меньше посредников. Когда платформа обрабатывает миллионы транзакций в день, а годовой объем платежей (TPV) исчисляется миллиардами или даже триллионами долларов, небольшие улучшения складываются в значительный экономический эффект.

1. Более низкие затраты на расчеты

Большинство потребительских платформ принимают карточные платежи и платят за каждую транзакцию interchange fee. В США эти сборы могут составлять около 1-3% от суммы транзакции плюс фиксированная плата за транзакцию около $0.10-$0.60 от трех крупных карточных сетей (American Express, Visa, Mastercard). Если платежи остаются в сети (on-chain), расчеты в стейблкоинах могут снизить эти расходы до всего лишь нескольких центов. Для компаний с большим объемом транзакций и низкой маржой это чрезвычайно привлекательный рычаг. Обратите внимание: им не нужно полностью заменять карточные платежи стейблкоинами, достаточно охватить часть объема транзакций для экономии затрат.

Источник данных: A16z Crypto

Некоторые компании выбирают сотрудничество с поставщиками услуг, такими как Stripe, для приема платежей в стейблкоинах с расчетами в долларах. Хотя это и не обязательно, большинство предприятий хотят нулевой волатильности и мгновенного зачисления фиата. Мерчанты обычно хотят, чтобы доллары поступали на их банковские счета, а не управляли крипто-хранением, приватными ключами или решали проблемы сверки. Даже плавающая комиссия в 1.5%, взимаемая Stripe, значительно ниже альтернативы с кредитными картами.

Можно представить, что крупные предприятия изначально могут начать с решений для обработки стейблкоинов, а затем уже взвешивать, стоит ли вкладывать капитальные затраты в создание собственной фиксированной инфраструктуры. В конечном итоге, это станет оправданным и для малого и среднего бизнеса, который хочет сохранить почти всю полученную экономическую выгоду.

2. Глобальная доступность

Стейблкоины могут перемещаться через границы без необходимости ведения переговоров с банками каждой страны. Это преимущество привлекательно для потребительских приложений, маркетплейсов, платформ для гиг-работы и продуктов денежных переводов. Стейблкоины позволяют им достигать пользователей на рынках, где еще не установлены финансовые отношения.

Валютные сборы (FX) для конечных пользователей кредитных карт обычно составляют дополнительные 1-3% за транзакцию, если только не используется карта, не взимающая таких сборов. Стейблкоины не взимают跨境ных сборов, поскольку их платежный уровень просто не распознает государственные границы; USDC, отправленный из нью-йоркского кошелька, достигает Европы точно так же, как и отправленный локально.

Для европейских мерчантов единственным дополнительным шагом является решение о том, как поступить с полученным активом, номинированным в долларах. Если они хотят получить евро на банковский счет, им придется провести конвертацию. Если они готовы держать доллары в своем балансе, конвертация не нужна, и они даже могут получать доход, если оставят баланс без дела на такой бирже, как Coinbase.

3. Мгновенные расчеты

Стейблкоины рассчитываются за минуты, обычно за секунды, в то время как традиционные банковские переводы могут занимать дни. Кроме того, первые работают 24/7, не завися от банковских выходных, сроков обработки и других присущих традиционной банковской системе ограничений. Стейблкоины устраняют эти ограничения и могут значительно сократить операционные трения для компаний, обрабатывающих高频ные платежи или управляющих напряженными циклами оборотного капитала.

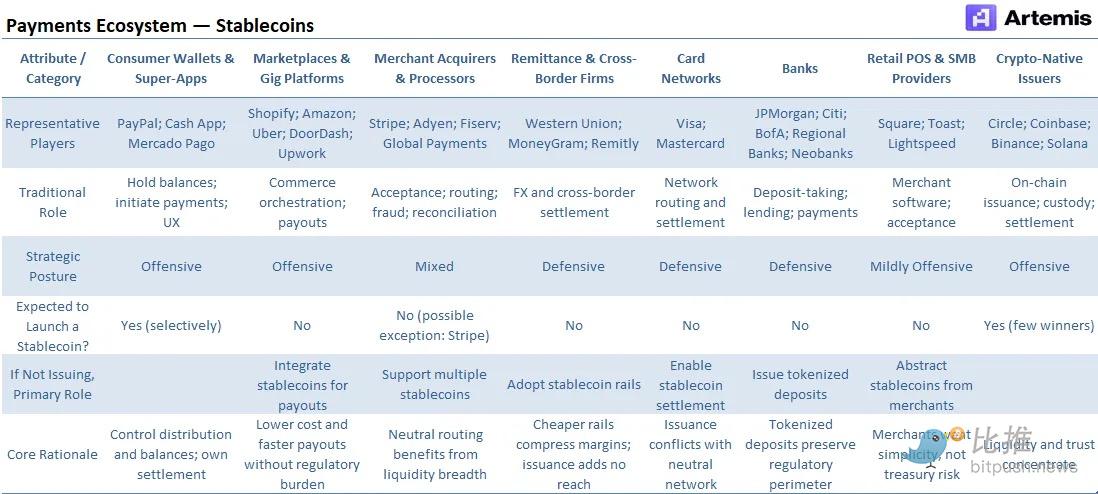

Как традиционным компаниям следует относиться к стейблкоинам

Стейблкоины создают как возможности, так и давление. Некоторые компании могут использовать их для расширения охвата продукта или снижения затрат, в то время как другие, если пользователи перейдут на более дешевые или быстрые системы, могут столкнуться с риском утечки части экономической выгоды. Правильная стратегия зависит от модели дохода компании, ее географического распределения и степени зависимости ее бизнеса от устаревшей платежной инфраструктуры.

Некоторые компании выигрывают от добавления стейблкоин-канала, поскольку это усиливает их核心产品 (основной продукт). Платформы, уже обслуживающие跨境ных пользователей, могут быстрее рассчитываться и избегать трений, связанных с установлением отношений с местными банками. Если они обрабатывают миллионы транзакций, они могут снизить затраты на расчеты, когда платежи остаются в сети.

Многие крупные платформы имеют крайне тонкую маржу на транзакциях. Если стейблкоины позволяют платформе обойти даже 1-3 базисных пункта затрат на части денежных потоков, сэкономленная сумма будет весьма значительной. При годовом общем объеме платежей в 1 триллион долларов снижение затрат на 1 базисный пункт стоит 100 миллионов долларов. К наступающим компаниям относятся в основном финтех-нативные, малокапиталоемкие платежные системы, такие как PayPal, Stripe и Cash App.

Другие компании внедряют стейблкоины, потому что конкуренты могут использовать их, чтобы обойти часть их бизнес-модели. Например, банки и кастодиальные учреждения highly подвержены риску со стороны стейблкоинов, которые могут отобрать долю у традиционных депозитов, что приведет к потере ими источников financing с низкой стоимостью. Выпуск токенизированных депозитов или предложение кастодиальных услуг может предоставить им раннюю линию защиты от новых участников.

Стейблкоины также снижают стоимость跨境ных денежных переводов, что означает риск для бизнеса денежных переводов. Оборонное внедрение больше связано с предотвращением эрозии существующих доходов, чем с ростом. Компании в обороняющемся лагере разнообразны: от Visa и Mastercard, взимающих interchange fees и предоставляющих расчеты, до Western Union и MoneyGram на передовой денежных переводов, а также банков всех размеров, зависящих от дешевых депозитов.

Учитывая, что как в наступлении, так и в защите в платежной сфере слишком медленное внедрение стейблкоинов может представлять угрозу существованию, вопрос для компаний из Fortune 500 сводится к следующему: Что имеет больше смысла: выпускать собственный стейблкоин или интегрировать существующие токены?

Источник данных: Artemis Analytics

То, что каждая компания выпускает стейблкоин, не является устойчивым равновесием. Пользователи хотят, чтобы их опыт использования стейблкоинов был беспрепятственным, и если им придется выбирать из десятков брендированных токенов в кошельке, даже если все они номинированы в одной валюте, они могут предпочесть фиат.

Траектория предложения

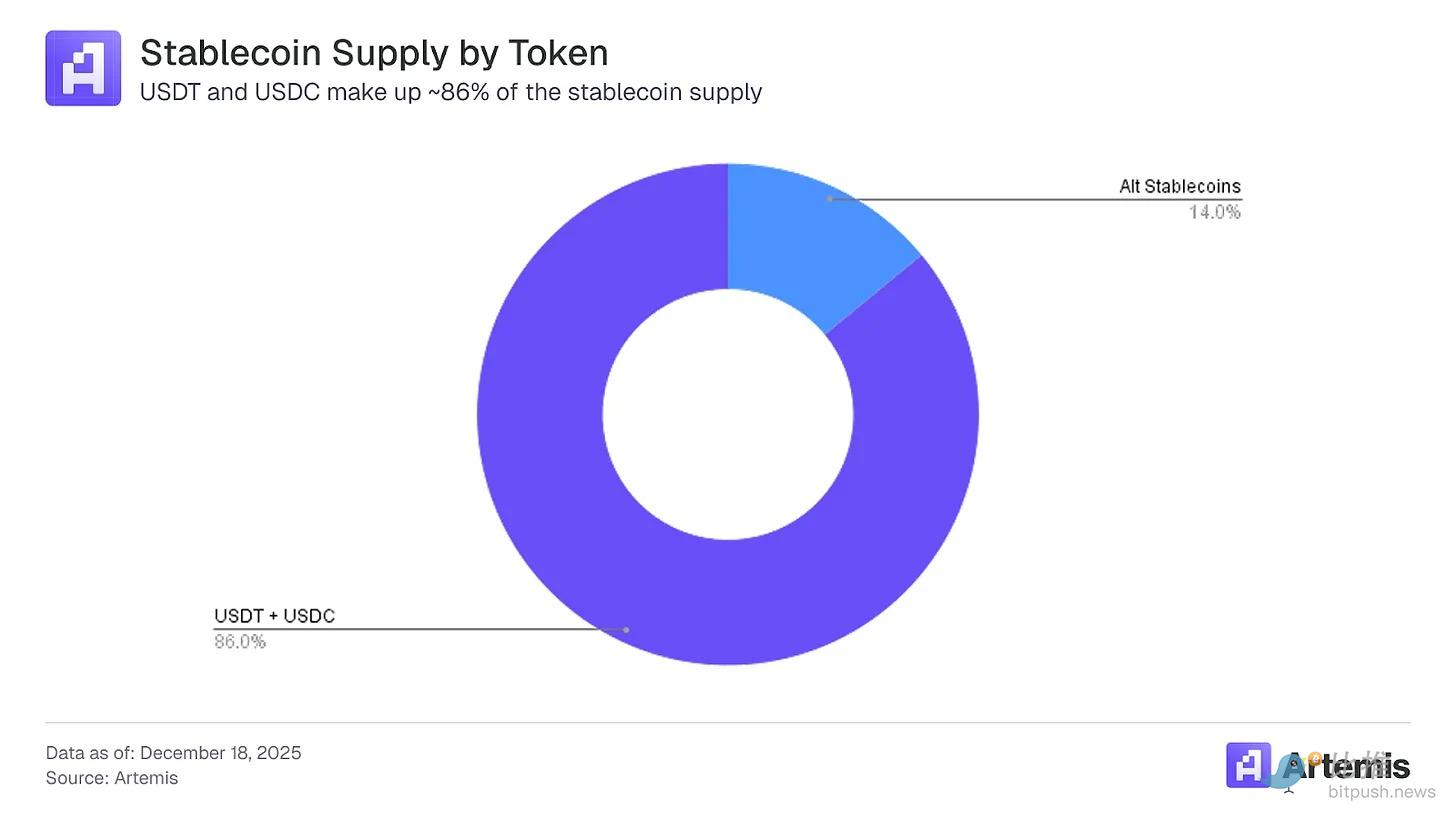

Компании должны предполагать, что лишь небольшая часть стейблкоинов сможет поддерживать глубокую ликвидность и широкое принятие. Однако это не отрасль «победитель получает все». Например, USDT от Tether был первым стейблкоином, обеспеченным фиатом, впервые представленным в октябре 2014 года на Omni Layer биткоина. Несмотря на появление конкурентов, включая USDC от Circle, запущенный в 2018 году, его доминирование среди стейблкоинов достигло пика в начале 2024 года, превысив 71%.

По состоянию на декабрь 2025 года, доля USDT в общем предложении стейблкоинов составляла 60%, а USDC занимал второе место с 26%. Это означает, что другие альтернативы контролировали около 14% (примерно 43 миллиарда долларов) от общего объема в 310 миллиардов долларов. Хотя по сравнению с рынками акций или fixed income на триллионы долларов это может показаться незначительным, общее предложение стейблкоинов выросло в 11,5 раз с 26,9 миллиарда долларов в январе 2021 года, при среднегодовом темпе роста (CAGR) 63% за последние пять лет.

Даже при более умеренных 40% годового роста к 2030 году предложение стейблкоинов достигнет примерно 1,6 триллиона долларов, что более чем в пять раз превышает текущую стоимость. 2025 год стал ключевым для этой области благодаря значительной нормативной ясности, обеспеченной Законом GENIUS, и массовому институциональному adoption, движимому четкими use case.

К тому времени совокупное доминирование USDT и USDC также может снизиться. При нынешних темпах снижения доминирования на 50 базисных пунктов в квартал к 2030 году другие стейблкоины могут занять 25% доли в этой области, что, согласно нашим прогнозам предложения, составит примерно 400 миллиардов долларов. Это значительная цифра, но явно недостаточная для поддержки десятков токенов масштаба Tether или USDC.

Когда существует четкое product-market fit, adoption может произойти быстро и получить выгоду от попутного ветра более широкого роста предложения стейблкоинов, одновременно отбирая долю у существующих лидеров. В противном случае новые выпущенные стейблкоины могут затеряться в «смеси» стейблкоинов с низким предложением и неясной историей роста.

Обратите внимание, что из 90 стейблкоинов, которые Artemis отслеживает в настоящее время, только у 10 объем предложения превышает 1 миллиард долларов.

Кейсы компаний

Компании, экспериментирующие со стейблкоинами, не следуют единому сценарию. Каждая компания реагирует на болевые точки своего собственного бизнеса, и эти различия важнее сходств.

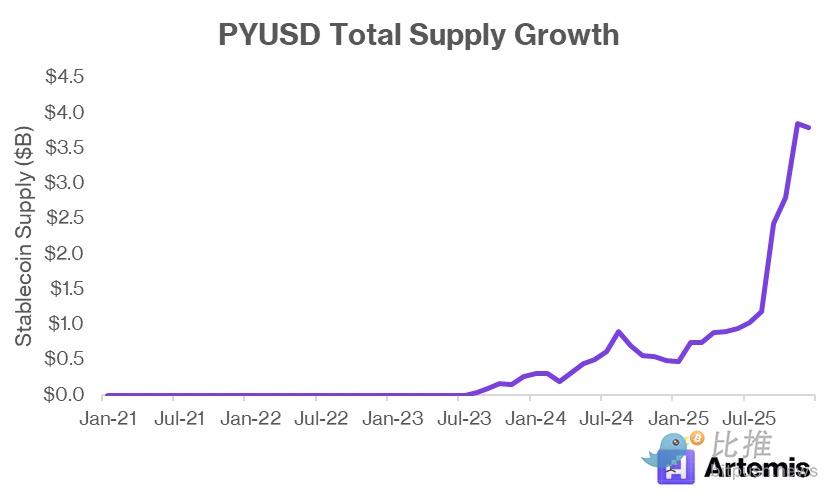

PayPal: Защищая основной бизнес, тестируя новые системы

PYUSD — это в первую очередь защитный продукт, а во вторую — продукт для роста. Основной бизнес PayPal по-прежнему работает на основе карт и банковских переводов, и это источник большей части его доходов. Ставки за брендированные расчеты и跨境ные транзакции заметно выше.

Стейблкоины угрожают этому стекту, предлагая более дешевые расчеты и более быстрые跨境ные перемещения. PYUSD позволяет PayPal участвовать в этом переходе, не теряя при этом контроля над отношениями с пользователями. По состоянию на третий квартал 2025 года компания сообщила о 438 миллионах активных аккаунтов — определенных как пользователи, которые проводили транзакции на платформе за последние 12 месяцев.

PayPal уже хранит пользовательские балансы, управляет compliance и управляет замкнутой экосистемой. Выпуск стейблкоина естественным образом вписывается в эту структуру. Проблема заключается в adoption, поскольку PYUSD конкурирует с USDC и USDT, которые уже имеют более глубокую ликвидность и более широкое принятие. Сила PayPal заключается в дистрибуции, а не в цене. PYUSD эффективен только в том случае, если PayPal сможет встроить его в рабочие процессы PayPal и Venmo.

Источник данных: Artemis Analytics

PYUSD похож на Venmo в том смысле, что оба являются векторами роста для PayPal, но не прямыми генераторами дохода. В 2025 году Venmo принесет около 1,7 миллиарда долларов дохода, что составляет лишь около 5% от общего дохода ее материнской компании. Однако компания успешно монетизирует через дебетовые карты Venmo и продукт «Оплатить через Venmo».

В настоящее время PYUSD предлагает пользователям годовую ставку вознаграждения в 3,7% за хранение этого стейблкоина в кошельке PayPal или Venmo, что означает, что PayPal, с точки зрения чистой процентной маржи (удерживая казначейские облигации США в качестве collateral под предложение), в лучшем случае выходит в ноль. Реальная возможность заключается в **денежных потоках**, а не в замороженных средствах. Если PYUSD снижает зависимость PayPal от внешних систем, снижает стоимость расчетов по некоторым транзакциям и удерживает пользователей внутри экосистемы, а не уводит их вовне, PayPal окажется в чистом выигрыше.

Кроме того, PYUSD поддерживает оборонительную экономику. «Дис intermediation» со стороны таких открытых стейблкоинов, как USDC, является реальным риском, и, предлагая собственный стейблкоин, PayPal снижает вероятность того, что его услуги превратятся во внешний слой, за который нужно платить или который нужно обойти.

Klarna: Снижение трения платежей

Фокус Klarna на стейблкоинах — это контроль и стоимость. Как поставщик услуги «купи сейчас, заплати позже» (BNPL), Klarna находится между мерчантами, потребителями и карточными сетями. Она платит interchange fees и processing fees с обеих сторон транзакции. Стейблкоины предлагают способ сократить эти затраты и упростить расчеты.

Klarna помогает потребителям финансировать покупки на короткий и длительный срок. Для планов платежей в течение нескольких месяцев Klarna обычно взимает 3-6% за транзакцию плюс около 0,30 доллара. Это самый большой источник дохода компании, компенсирующий обработку платежей, принятие кредитного риска и увеличение продаж мерчантов. Klarna также предлагает более длинные планы рассрочки (например, 6, 12, 24 месяца), взимая с потребителей проценты, подобные кредитным картам.

В обоих случаях фокус Klarna заключается не в том, чтобы стать платежной сетью, а в управлении внутренними денежными потоками. Если Klarna сможет рассчитываться с мерчантами быстрее и дешевле, это повысит маржу и укрепит отношения с мерчантами.

Риск заключается в фрагментации — если только брендированный токен Klarna не будет широко принят за пределами ее платформы, пользователям не будет выгодно долгосрочно держать балансы в этом токене. Короче говоря, для Klarna стейблкоин — это инструмент, а не продукт.

Stripe: Быть расчетным слоем, не выпуская токен

Подход Stripe, пожалуй, самый дисциплинированный. Она выбирает не выпускать стейблкоин, а сосредотачивается на использовании существующих стейблкоинов для отправки и получения платежей. Это различие важно, потому что Stripe не нужно выигрывать в ликвидности, а нужно выигрывать в денежных потоках.

Годовой объем платежей (TPV) Stripe в 2024 году вырос на 38% в годовом исчислении до 1,4 триллиона долларов; при таких темпах, несмотря на то, что она была создана на десять лет позже, платформа может обогнать TPV PayPal в 1,8 триллиона долларов. Недавно сообщенная оценка компании в 1067 миллиардов долларов отражает этот рост.

Поддержка Stripe платежей в стейблкоинах отражает четкий спрос клиентов. Мерчанты хотят более быстрых расчетов, меньше банковских ограничений и глобального охвата. Стейблкоины решают эти проблемы. Поддерживая такие активы, как USDC, Stripe улучшает свой продукт, не требуя от мерчантов управления другим балансом или принятия риска эмитента.

Приобретение Bridge Network ранее в этом году за 1,1 миллиарда долларов укрепило эту стратегию. Bridge专注于 (специализируется на) платежной инфраструктуре, ориентированной на стейблкоины, включая каналы on/off-ramp, инструменты compliance и глобальные расчетные системы. Stripe приобрела Bridge не для выпуска токена — а для того, чтобы сделать管道 (трубопровод) внутренним. Этот шаг дает Stripe больше контроля над своей стейблкоин-стратегией и улучшает интеграцию с существующими рабочими процессами мерчантов.

Источник данных: PolyFlow

Stripe побеждает, становясь интерфейсом для стейблкоинов. Ее стратегия отражает ее рыночную позицию, обрабатывая триллионы долларов объема транзакций и сохраняя двузначные годовые темпы роста. Независимо от того, какой токен доминирует, Stripe сохраняет нейтралитет и взимает плату за объем. Учитывая чрезвычайно низкую стоимость транзакций с базовыми стейблкоинами, любая фиксированная плата, которую Stripe сможет взимать на этом новом рынке, увеличит ее прибыль.

Болевые точки мерчантов: простота — это справедливость

Мерчанты обращают внимание на стейблкоины по простой причине: принимать платежи дорого, и эти затраты очевидны.

В 2024 году американские мерчанты заплатили 187,2 миллиарда долларов в виде processing fees за прием 11,9 триллиона долларов платежей от клиентов. Для многих малых и средних предприятий эти расходы являются третьими по величине операционными расходами после труда и аренды. Стейблкоины предлагают жизнеспособный путь для смягчения этого бремени в определенных use case.

Помимо более низких комиссий, стейблкоины предлагают предсказуемые расчеты и более быстрое поступление средств. Ончейн-транзакции обеспечивают finality, в то время как кредитные карты или традиционные платежные решения могут подвергаться chargebacks или спорам. Мерчанты также не хотят держать криптовалюту или управлять кошельками, поэтому ранние пилотные проекты выглядят как «стейблкоин in, доллар out».

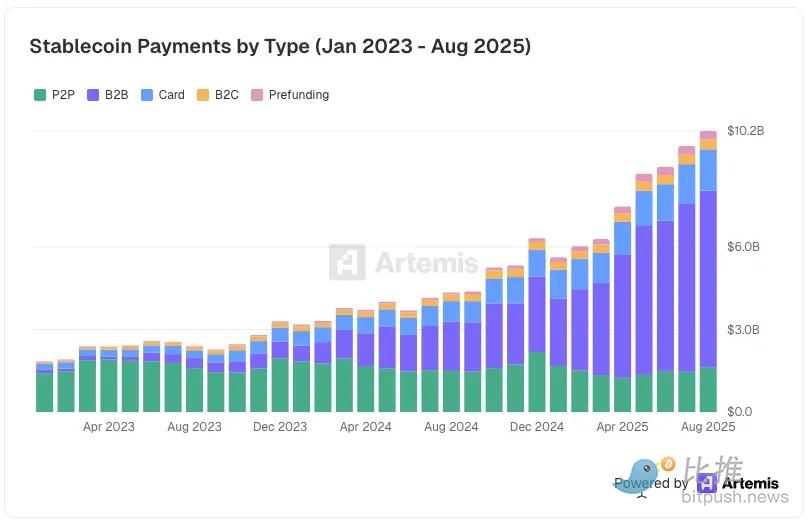

Согласно последнему опросу Artemis, проведенному в августе 2025 года, мерчанты уже обрабатывают 6,4 миллиарда долларов B2B-платежей в стейблкоинах, что в 10 раз больше объема, обработанного в декабре 2023 года.

Источник данных: Artemis Analytics

Эта динамика также объясняет, почему adoption со стороны мерчантов будет быстро концентрироваться. Мерчанты не хотят поддерживать десятки токенов, каждый со своим профилем ликвидности, затратами на конвертацию и операционными характеристиками. Каждый дополнительный стейблкоин вносит сложность и проблемы сверки из-за маркет-мейкеров или мостов, что подрывает первоначальное ценностное предложение.

Следовательно, adoption мерчантами благоприятствует стейблкоинам с четким product-market fit. Стейблкоины, которым не хватает функций, делающих транзакции проще, чем фиат, будут отмирать. С точки зрения мерчанта, принятие длинного хвоста стейблкоинов не дает существенного преимущества по сравнению с непринятием никаких стейблкоинов.

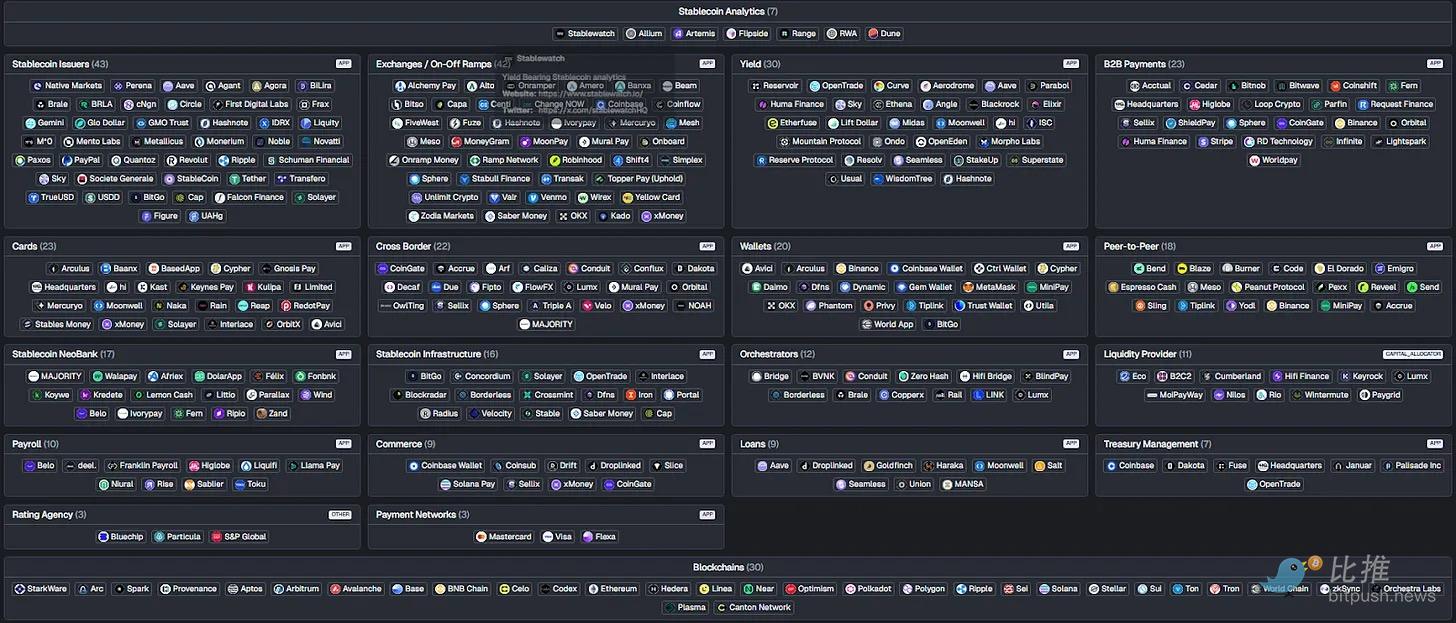

Карта стейблкоинов Artemis показывает, насколько запутан текущий ландшафт. Мерчанты просто не будут иметь дело с десятками on/off-ramp, кошельков и поставщиков инфраструктуры только для того, чтобы конвертировать выручку в фиат.

Мерчанты усиливают этот результат, стандартизируя использование того, что работает. Processors усиливают это, поддерживая только те активы, которые фактически используют их клиенты. Со временем экосистема будет консолидироваться вокруг ограниченного числа токенов, которые стоят затрат на интеграцию.

Почему это действительно важно

Все это имеет тревожные последствия для большей части экосистемы стейблкоинов: просто «выпустить» — это не устойчивая бизнес-модель.

Компания, основным продуктом которой является «мы чеканим стейблкоины», делает ставку на то, что ликвидность, дистрибуция и использование возникнут естественным образом. На самом деле, эти вещи появляются только тогда, когда токен встроен в реальные платежные потоки. Менталитет «построй, и они придут» здесь не работает, потому что потребители сталкиваются с выбором, предлагаемым сотнями эмитентов.

Вот почему таким компаниям, как Agora или M0, которые занимаются выпуском, трудно объяснить свои долгосрочные преимущества, если они не расширят свой бизнес далеко за пределы чеканки. Если они не контролируют кошельки, мерчантов, платформы или расчетные системы, они находятся ниже по течению от ценности, которую пытаются capture. Если пользователи могут так же легко держать USDC или USDT, нет причин для分散ения ликвидности в другой брендированный долларовый токен.

Напротив, компании, контролирующие дистрибуцию, денежные потоки или точки интеграции, становятся сильнее. Stripe может извлечь выгоду, не выпуская стейблкоин; она находится прямо на пути расчетов мерчантов и получает доход независимо от того, какой токен доминирует. PayPal может оправдать PYUSD, потому что у него есть кошельки, пользовательские отношения и опыт оформления заказа. Cash App может интегрировать стейблкоины, потому что она уже агрегирует балансы и контролирует пользовательский опыт. Эти компании получают leverage от использования.

Настоящее откровение заключается в том, что если вы находитесь в верхней части стека, но у вас есть только голый токен, вы находитесь на рынке, который обречен на высокую консолидацию.

Стейблкоины вознаграждают ваше положение в архитектуре, а не новизну.

Заключение

Стейблкоины меняют то, как движутся деньги, а не сущность денег. Их ценность проистекает из снижения трения расчетов, а не из создания новых финансовых инструментов. Это фундаментальное различие объясняет, почему распространение стейблкоинов происходит внутри существующих платформ, а не параллельно с ними. Предприятия используют стейблкоины для оптимизации существующих бизнес-процессов, а не для подрыва собственных бизнес-моделей.

Это также объясняет, почему выпуск стейблкоинов не должен быть выбором по умолчанию. Ликвидность, принятие и возможность интеграции гораздо важнее бренда. При отсутствии постоянных use case и четкого спроса новые токены будут только добавлять операционную нагрузку, а не создавать преимущества. Для большинства предприятий интеграция существующих стейблкоинов более масштабируема, чем самостоятельный выпуск — рынок естественным образом склоняется к небольшому количеству активов, которые работают везде, а не к множеству токенов, применимых только в узких сценариях. Прежде чем чеканить обреченный на провал стейблкоин, необходимо четко определить его наступательную или оборонительную стратегическую позицию.

Поведение мерчантов further усиливает этот тренд. Мерчанты всегда стремятся к простоте и надежности. Они будут принимать только те платежные методы, которые снижают затраты и не добавляют сложности. Стейблкоины, которые могут быть бесшовно встроены в существующие рабочие процессы, получат предпочтение; те, которые требуют дополнительной сверки, шагов конвертации или управления кошельками, будут отсеяны. Со временем экосистема отфильтрует и осядет на небольшом количестве стейблкоинов с четким product-market fit.

В платежной сфере простота определяет распространенность, выживут только те стейблкоины, которые облегчают движение денег, остальные в конечном итоге будут забыты.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения в TG比推:https://t.me/BitPushCommunity

Подписка в TG比推: https://t.me/bitpush