Автор: 100y.eth

Компиляция: Saoirse, Foresight News

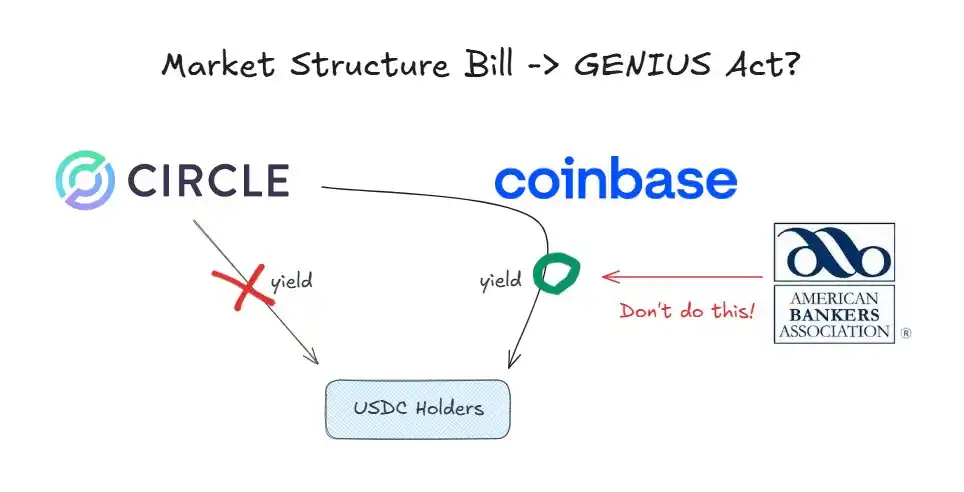

Согласно закону «GENIUS», эмитенты стейблкоинов не имеют права выплачивать проценты держателям стейблкоинов.

Однако в настоящее время биржа Coinbase предоставляет пользователям, хранящим USDC на платформе, вознаграждение в размере 3,35%. Это возможно потому, что закон «GENIUS» запрещает выплату процентов только эмитентам, но не распространяется на дистрибьюторов.

Тем не менее, до того как соответствующий комитет Сената США 15 января рассмотрит «Закон о структуре рынка криптовалют» (который направлен на систематизацию регулирования криптовалют), развернулись полномасштабные дебаты о том, «следует ли распространить запрет на проценты по стейблкоинам и на дистрибьюторов».

Сильное противодействие банковского сектора

Американская банковская ассоциация (ABA) является основной группой, призывающей к полному запрету выплаты процентов по стейблкоинам. В открытом письме, опубликованном 5 января, Ассоциация заявила, что запрет на выплату процентов в законе «GENIUS» не должен применяться только к эмитентам, а должен толковаться широко и распространяться на связанные стороны. Они добиваются того, чтобы эта трактовка была четко прописана в «Законе о структуре рынка криптовалют».

Причины жесткого противодействия банковского сектора

Причины, по которым банковский сектор стремится полностью запретить выплату процентов по стейблкоинам, на самом деле довольно просты:

- Опасения оттока банковских депозитов;

- Сокращение депозитов означает снижение способности к кредитованию;

- Стейблкоины не защищены страховкой Федеральной корпорации по страхованию депозитов (FDIC).

В конечном счете, стейблкоины угрожают стабильной и высокоприбыльной бизнес-модели, на которой десятилетиями выживал банковский сектор.

Контрнаступление криптоиндустрии

С точки зрения криптоиндустрии, эта инициатива банковского сектора является большой проблемой. Если под давлением лоббистских усилий банковского сектора через «Закон о структуре крипторынка» расширить сферу ограничений закона «GENIUS», это фактически будет означать попытку переписать и сузить уже принятый закон. Как и следовало ожидать, это вызвало сильное противодействие со стороны криптоиндустрии.

Позиция Coinbase

Главный политический директор Coinbase Фарьяр Ширзад выступил с опровержением, ссылаясь на соответствующие исследования, которые указывают, что стейблкоины не оказывают существенного влияния на отток банковских депозитов. Он также привел в пример новости о выплате процентов по цифровому юаню, добавив новые аргументы в эти дебаты.

Мнение Paradigm

Вице-президент по государственным делам криптоинвестиционной компании Paradigm Александр Грив предложил другой взгляд на проблему. Он считает, что даже если разрешить выплату процентов только по стейблкоинам, используемым для платежей, для потребителей это равносильно косвенному «налогу на владение».

Как обстоят дела в Китае и Южной Корее?

Хотя Китай и Южная Корея по темпам продвижения политики в отношении криптовалют отстают от некоторых азиатских стран, обе недавно представили ряд новых мер, касающихся цифровой валюты центрального банка (CBDC) и политики в отношении стейблкоинов. Особого внимания заслуживают различия в политике двух стран по вопросу выплаты процентов:

Народный банк Китая решил выплачивать проценты по цифровому юаню, приравняв его к обычным банковским депозитам, чтобы стимулировать его распространение.

Политическое направление Южной Кореи ближе к американскому: запрет на выплату процентов эмитентам, но явного запрета для дистрибьюторов нет.

С макроскопической точки зрения, такая агрессивная политическая позиция Китая понятна. Цифровой юань — это не частный стейблкоин, а цифровая валюта, выпускаемая непосредственно центральным банком. Продвижение цифрового юаня позволяет как противодействовать доминирующему положению частных платформ, таких как Alipay и WeChat Pay, так и укреплять финансовую систему с центральным банком в核心 (в центре).

Заключение

Новые технологии порождают новые отрасли, а rise новых отраслей часто представляет угрозу для традиционных.

Традиционные финансовые институты, представленные банками, сталкиваются с необратимой тенденцией перехода к эпохе стейблкоинов. На данном этапе сопротивление изменениям приносит больше вреда, чем пользы, и более разумным выбором является принятие изменений и поиск новых возможностей.

Фактически, даже для нынешних участников рынка индустрия стейблкоинов таит в себе огромные возможности. Многие банки уже начали активно действовать:

- Американский банк Bank of New York Mellon развивает бизнес по хранению резервов стейблкоинов;

- Cross River Bank выступает в качестве посредника для каналов пополнения USDC компании Circle фиатом через API (интерфейс прикладного программирования);

- JPMorgan Chase экспериментирует с токенизированными депозитами.

Крупные карточные ассоциации также имеют прямую заинтересованность в этом вопросе. По мере роста объемов ончейн-платежей традиционный бизнес карточных ассоциаций может сократиться. Но такие компании, как Visa и Mastercard, вместо того чтобы противостоять этой тенденции, активно поддерживают расчеты с помощью стейблкоинов, стремясь найти новые возможности для развития.

Управляющие активами также вступают в игру. Такие фонды, как BlackRock, активно продвигают процесс токенизации различных инвестиционных фондов.

Если лоббирование банковского сектора в конечном итоге увенчается успехом и положение о полном запрете выплаты процентов по стейблкоинам будет включено в «Закон о структуре рынка криптовалют», криптоиндустрия понесет тяжелый удар.

Как работник криптоиндустрии, я могу только надеяться, что «Закон о структуре рынка криптовалют» не будет включать положения, которые по существу сведут на нет закон «GENIUS».