Автор: Бао Илун

Вслед за рекордным IPO гигантский выпуск облигаций SpaceX на 250 миллиардов долларов столкнулся с мощными распродажами на вторичном рынке. Этот агрессивный темп финансирования ракетно-искусственного интеллекта компании, долгое время работавшей в убыток, быстро обернулся против доверия инвесторов, что привело к значительному расширению спреда по её облигациям, приблизив их напрямую к спекулятивному (т.е. «мусорному») уровню.

По состоянию на пятницу, корпоративные облигации SpaceX всего за 48 часов после размещения превратились из формального «оглушительного спроса» в полномасштабное обрушение.

Давление распродаж по облигациям SpaceX различных сроков привело к совокупным убыткам на балансе около 400 миллионов долларов по сравнению с казначейскими облигациями США, сводя на нет весь результат сужения спреда, достигнутый андеррайтерами на стадии подписки.

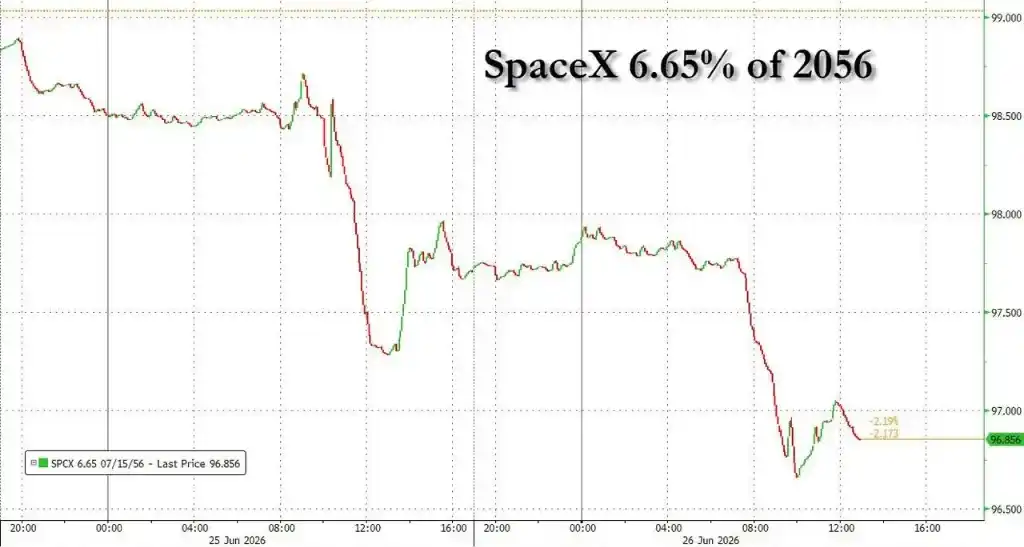

Согласно данным MarketAxess, доходность 10-летних облигаций SpaceX выросла почти до 6%, а спред по отношению к казначейским облигациям США расширился более чем на 1,6 процентных пункта. Спреды по длинным облигациям со сроком погашения в 2046 и 2056 годах подскочили до 1,93 и 2,01 процентных пункта соответственно.

Согласно данным Ice Data Services, текущая средняя цена спреда на рынке для «мусорных облигаций» уровня BB составляет 1,67 процентных пункта. Это означает, что SpaceX с рейтингом инвестиционного уровня Baa1/BBB фактически торгуется значительно хуже, чем некоторые эмитенты мусорного уровня.

Масштаб и скорость падения шокировали трейдеров рынка фиксированного дохода. Участники рынка отмечают, что среди недавних сверхкрупных выпусков облигаций почти невозможно найти прецедент столь быстрого расширения спреда до такого уровня.

«Идеальный шторм» обрушился на вторичный рынок

Исходные балансовые данные по этому выпуску облигаций SpaceX изначально скрывали потенциальные риски.

По данным Bloomberg, сделка изначально получила заявок почти на 90 миллиардов долларов, превысив спрос почти в 4 раза, а объём выпуска, соответственно, увеличился с 200 до 250 миллиардов долларов.

Однако трейдеры сообщают, что этот ажиотаж в основном был вызван «быстрыми деньгами», ищущими краткосрочный арбитраж, а не традиционными инвесторами типа «купи и держи». Когда эти средства попытались быстро зафиксировать прибыль на вторичном рынке, давление распродаж резко возросло.

Портфельный менеджер Impax Asset Management Тони Тржинка заявил, что рынок уже ожидал расширения спреда SpaceX, но нынешний масштаб можно назвать «идеальным штормом».

Он отмечает, что это связано со значительным сокращением рыночной капитализации компании после IPO, техническим давлением продаж из-за увеличения объёма выпуска, а также с тем, что инвесторы всё ещё не определились, как оценить её уникальный профиль риска.

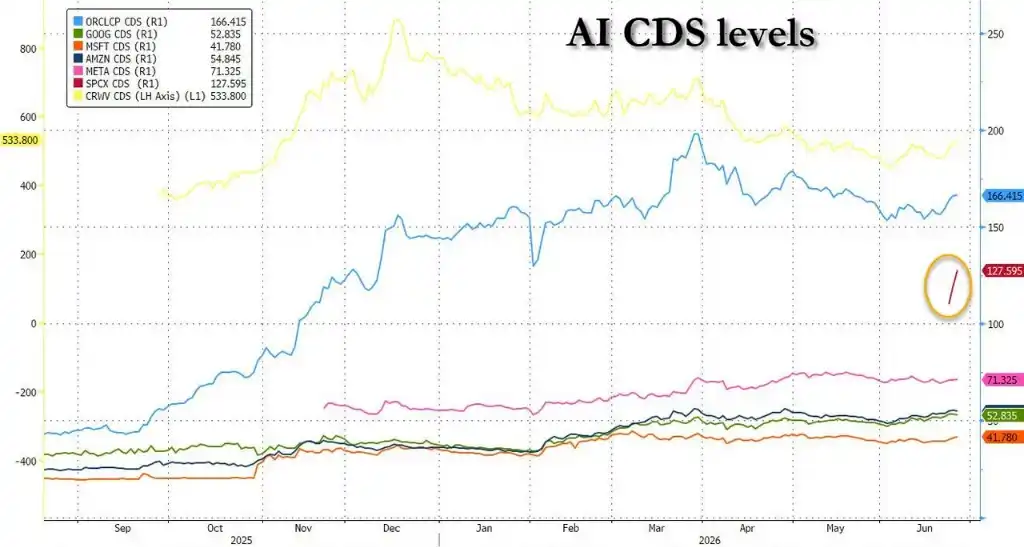

Для сравнения, спреды по длинным облигациям Nvidia, которая недавно завершила выпуск на 250 миллиардов долларов, расширились всего на 11-12 базисных пунктов, в то время как спреды по длинным облигациям Alphabet даже сузились.

Кроме того, свопы на дефолт по кредитам (CDS) SpaceX также значительно расширились после начала торгов, что дополнительно подтвердило оборонительную позицию рынка в отношении её кредитного положения.

Денежные потоки и риски корпоративного управления вызывают прямую озабоченность

Акционеры и держатели облигаций фундаментально расходятся в логике оценки SpaceX.

В начале этого месяца компания привлекла 86 миллиардов долларов через IPO, её оценка достигала почти 3 триллионов долларов, а затем снизилась до 2 триллионов долларов. Эта оценка в основном основана на ожиданиях резкого роста доходов от ИИ в будущем.

Однако для кредиторов ключевым фактом является то, что при выручке в 18,7 миллиарда долларов в 2025 году чистый убыток SpaceX составил 4,9 миллиарда долларов. Портфельный менеджер PGIM Майкл Кэмпион заявляет:

На рынке облигаций инвестиционного уровня мы смотрим на способность компании погашать долги, мы привыкли давать кредиты на основе фактических денежных потоков, а не ожиданий.

Главный инвестиционный директор Allianz Людовик Сюбран также прямо заявил:

Держатели облигаций отличаются от акционеров. Акционеры могут полететь с вами на Марс, а держатели облигаций только спросят: «Где мой купон?»

Кроме того, чрезвычайная зависимость от лидерства самого Маска стала ключевой проблемой для рейтинговых агентств и инвесторов. Fitch Ratings рассматривает это как «ключевой ограничивающий фактор рейтинга».

Профессор Лондонской школы бизнеса Джеймс Доу отмечает, что SpaceX в настоящее время чрезвычайно зависит от Маска, ей не хватает плана преемственности, а корпоративное управление аномально слабо, что значительно снижает привлекательность её долгосрочного долга.

Волна выпуска облигаций технологическими гигантами приближается к границе «пузыря»

Холодный приём SpaceX — не единичный случай, а проявление системных рисков, связанных с текущим долговым раздуванием технологических гигантов.

Поскольку технологические компании стремятся привлечь огромные средства для финансирования проектов в области искусственного интеллекта, инвесторы сталкиваются с крупномасштабным шоком предложения облигаций.

Данные Morgan Stanley показывают, что с начала года объём выпуска долга, связанного с ИИ, достиг 236 миллиардов долларов, что на 357% больше, чем год назад, и, как ожидается, к концу года удвоится до 570 миллиардов долларов.

Кредитная лихорадка быстро увеличивает леверидж в отрасли. Данные показывают, что совокупный леверидж сверхкрупных технологических компаний более чем удвоился за чуть более двух кварталов, увеличившись с 0,9 до 1,8 раза, что уже превышает совокупный леверидж всей энергетической отрасли.

Это гигантское предложение перегружает структуру рынка. Расчёты Bloomberg показывают, что к среде предложение облигаций инвестиционного уровня в США в июне достигло 180 миллиардов долларов, что является историческим рекордом.

Избыток предложения уже начал сдерживать кредитные спреды в целом. Morgan Stanley отмечает, что спреды суперкрупных эмитентов в целом расширяются, что подтверждается динамикой облигаций Oracle и Meta.

Главный инвестиционный директор по фиксированному доходу RBC BlueBay Asset Management Марк Даудинг написал в отчёте: Держатели облигаций явно пришли к выводу, что в будущем, вероятно, будет много выпусков долга, пока эта убыточная компания финансирует свой путь к будущей прибыльности.

Аналитики считают, что если такой темп долгового расширения сохранится, кредитные спреды в конечном итоге взорвутся ещё сильнее, что окажет существенное сдерживающее воздействие на цикл капитальных затрат технологических компаний.