Высокая политика и децентрализованные финансы только что столкнулись в Вашингтоне, и законодатели недовольны.

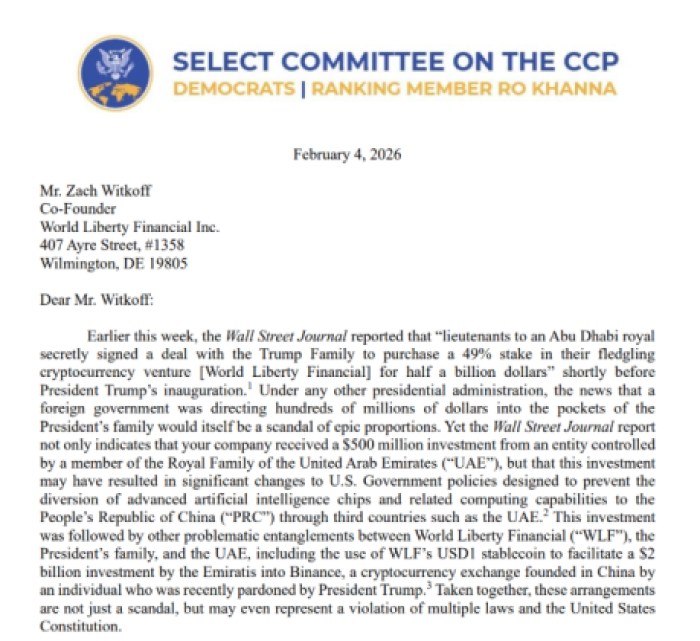

Официальное расследование потенциальных конфликтов интересов вокруг World Liberty Financial (WLFI) вызвало тревогу во всем секторе. В центре бури находится письмо от конгрессмена Джейми Раскина (демократ от Мэриленда) и конгрессмена Роберта Гарсии (демократ от Калифорнии), в котором изучается вопрос, используют ли иностранные субъекты, в частности те, что связаны с недавними сделками с ОАЭ и инвестициями таких фигур, как Джастин Сан, криптопроекты в качестве инструмента политического влияния.

Дело не только в механике блокчейна; беспокойство сосредоточено на потенциале «услуги за услугу» (quid pro quo) непрозрачных финансовых структур. Когда проект неразрывно связан с политическим лидером, крупные иностранные инвестиции поднимают вопросы национальной безопасности: это покупка токенов или покупка доступа?

Расследование подчеркивает критическую уязвимость в криптопроектах, зависящих от личности. Если основное ценностное предложение relies on связи, а не код, проект становится мишенью для регуляторного вмешательства.

Эта проверка создает вакуум в институциональном секторе DeFi. Пока Вашингтон препарирует запутанную паутину иностранных связей WLFI, рынок тихо перемещает капитал в сторону альтернатив с тяжелой инфраструктурой, которые prioritize код, а не связи.

Волатильность активов, связанных с политически экспонированными лицами, направляет «умные деньги» в сторону проверяемых, технологически первичных решений. Этот бегство к качеству очевиден в растущем интересе к LiquidChain ($LIQUID), протоколу уровня 3, предназначенному для решения проблемы фрагментации без геополитического багажа.

Избежание геополитического риска через унифицированный уровень LiquidChain

Расследование Конгресса в отношении World Liberty Financial выявляет фатальный недостаток в централизованном, ориентированном на личность DeFi: контрагентский риск. Когда протокол полагается на непрозрачные сделки с иностранными суверенными фондами или спорными криптомагнатами, «децентрализация» становится не более чем маркетинговым слоганом.

В отличие от этого, LiquidChain использует рыночный спрос на доверенную среду исполнения. Вместо того чтобы полагаться на сделки в залах заседаний для перемещения ликвидности, LiquidChain использует архитектуру уровня 3 для объединения Bitcoin, Ethereum и Solana в единый уровень исполнения.

Это различие важно, потому что институтам требуется определенность. Они не могут размещать капитал на платформах, регуляторный статус которых зависит от исхода выборов или слушаний в Конгрессе. Архитектура «Развернуть-Один-Раз» LiquidChain позволяет разработчикам создавать приложения, которые получают доступ к ликвидности across всех основных блокчейнов одновременно, устраняя необходимость в рискованных, фрагментированных мостах или политически чувствительных партнерствах.

Создавая Унифицированный Слой Ликвидности, протокол предлагает интероперабельность, которую обещал WLFI, но delivers её через проверяемые смарт-контракты, а не договоренности в Дубае.

Для экосистемы разработчиков это представляет собой огромное повышение эффективности. Вместо написания отдельного кода для EVM (Ethereum) и SVM (Solana), Кросс-Чейн ВМ (виртуальная машина) LiquidChain обрабатывает трансляцию.

Поскольку регуляторное давление на такие проекты, как WLFI, усиливается, инфраструктурные проекты, решающие проблему «риска обернутых активов» (где активы привязаны и потенциально манипулируются), становятся предпочтительной безопасной гаванью для долгосрочного капитала.

ИССЛЕДУЙТЕ LIQUIDCHAIN НА ЕГО СТРАНИЦЕ ПРЕСЕЙЛА

Пресейл $LIQUID набирает обороты на фоне регуляторной неопределенности

Пока заголовки кричат о повестках и письмах Конгресса, данные on-chain показывают расхождение в том, куда на самом деле течет розничный и developer капитал. Пресейл LiquidChain тихо ускорился, и на сегодняшний день проект привлек более $526K.

В отличие от хайповых циклов мем-коинов или политических токенов, это вливание капитала suggests методичное накопление инвесторами, ставящими на инфраструктуру, а не на нарратив.

При текущей входной цене в $0.0135 рынок оценивает $LIQUID как ставку на инфраструктуру на ранней стадии. Токеномическая модель позиционирует $LIQUID не только как токен управления, но и как топливо для транзакций во всей кросс-чейн среде. Каждый раз, когда пользователь обменивает $SOL на $BTC или участвует в DeFi-активностях across унифицированного уровня, протокол генерирует спрос на токен.

Этот utility-driven спрос резко контрастирует со спекулятивной природой токенов, находящихся под пристальным вниманием Конгресса. Легко понять, почему это может быть одной из следующих криптовалют, готовых взорваться.

Время этого привлечения капитала примечательно. Поскольку инвесторы выводят средства из высокорискованных, политически чувствительных активов, они ищут «кирки и лопаты» (picks and shovels) — протоколы, которые способствуют росту индустрии независимо от того, какая политическая партия у власти.

Стимулируя долгосрочное хранение через стимулы ликвидноcтного стейкинга, LiquidChain позиционирует себя для захвата объема, который бежит от регуляторной неопределенности.

КУПИТЕ ВАШ $LIQUID СЕГОДНЯ

Эта статья предназначена только для информационных целей и не является финансовой консультацией. Инвестиции в криптовалюты несут высокий риск, включая потенциальную потерю основной суммы. Всегда проводите собственное исследование (due diligence).