Оригинальное название:Теория игр на Polymarket: 5 формул, протестированных на 72 миллионах сделок, автор: Movez(@0xMovez)

Компиляция | Odaily Planet Daily(@OdailyChina); Переводчик | Asher(@Asher_ 0210)

На Лас-Вегас-Стрип средняя доходность игровых автоматов составляет около 93%, то есть за каждый вложенный доллар в среднем возвращается 0,93 доллара; а на Polymarket трейдеры добровольно соглашаются на доходность всего в 0,43 доллара, делая ставки в 1 доллар на исходы с еще худшими коэффициентами, чем в казино.

Это не метафора, а основано на реальных данных. Исследователь Джонатан Бекер проанализировал все расчетные рынки на Kalshi, охватив 72,1 миллиона сделок с общим объемом торгов в 18,26 миллиарда долларов. Обнаруженные им закономерности в равной степени применимы к Polymarket — одинаковые механизмы, одинаковые отклонения, а значит, и одинаковые возможности. Данные прямо указывают на то, что около 87% кошельков на рынках прогнозов в конечном итоге убыточны, но оставшиеся 13% выигрывают не благодаря удаче, а владея математическим методом, о котором большинство трейдеров даже не подозревает.

В этой статье будут разобраны 5 формул теории игр, которые отделяют победителей от проигравших, каждая из которых снабжена соответствующим математическим обоснованием, реальными примерами и готовым к запуску кодом на Python. Среди тех, кто уже использует эти методы на практике:

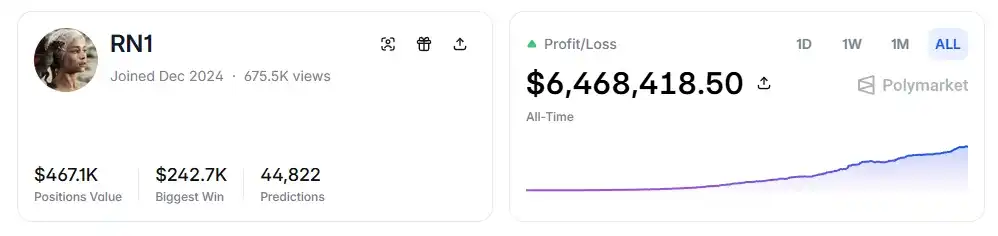

- RN (адрес на Polymarket: https://polymarket.com/profile/%40rn1): Алгоритмический торговый бот для Polymarket, который на основе описанных моделей получил общую прибыль свыше 6 миллионов долларов на спортивных рынках.

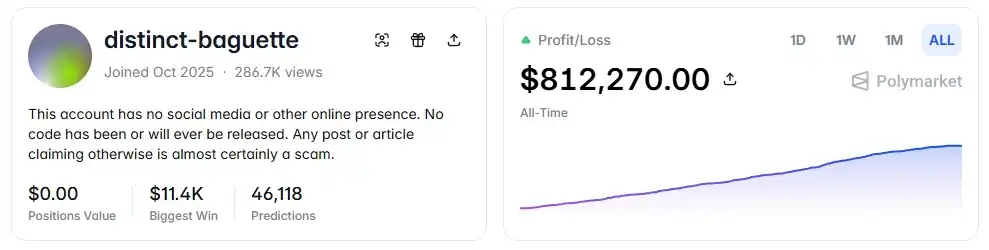

- distinct-baguette (адрес на Polymarket: https://polymarket.com/profile/%40distinct-baguette): Начав с 560 долларов и занимаясь маркет-мейкингом на рынках UP/DOWN, увеличил депозит до 812 тысяч долларов.

1. Математическое ожидание: Самая важная формула

На Polymarket каждая сделка по своей сути является оценкой математического ожидания. Большинство трейдеров полагаются на интуицию, а те 13% победителей принимают решения с помощью математики. Математическое ожидание (EV) измеряет не единичный результат, а среднюю доходность при многократном повторении, и используется для определения, стоит ли участвовать в сделке.

В качестве примера реального рынка: «Достигнет ли Биткойн 150 000 долларов к июню 2026 года?» Текущая цена YES составляет 12¢, что соответствует подразумеваемой рынком вероятности 12%. Если на основе данных блокчейна, циклов халвинга и потоков средств ETF вы оцениваете истинную вероятность примерно в 20%, то эта сделка имеет положительное математическое ожидание. Согласно расчетам, каждый контракт, купленный по 12¢, в долгосрочной перспективе в среднем принесет 8¢ прибыли; покупка 100 контрактов обойдется в 12 долларов, а ожидаемая прибыль составит 8 долларов, что соответствует доходности около +66,7%.

Но данные показывают, что большинство трейдеров на прогнозных рынках не проводят таких расчетов. В выборке, охватывающей 72 миллиона сделок, тейкеры (покупатели по рыночной цене) в среднем теряли около 1,12% на сделку, а мейкеры (выставляющие ордера) в среднем зарабатывали около 1,12% на сделку. Разница между ними заключается не в информации, а в терпении — мейкеры ждут возможностей с положительным матожиданием, а тейкеры更容易冲动交易 (склонны к импульсивным сделкам).

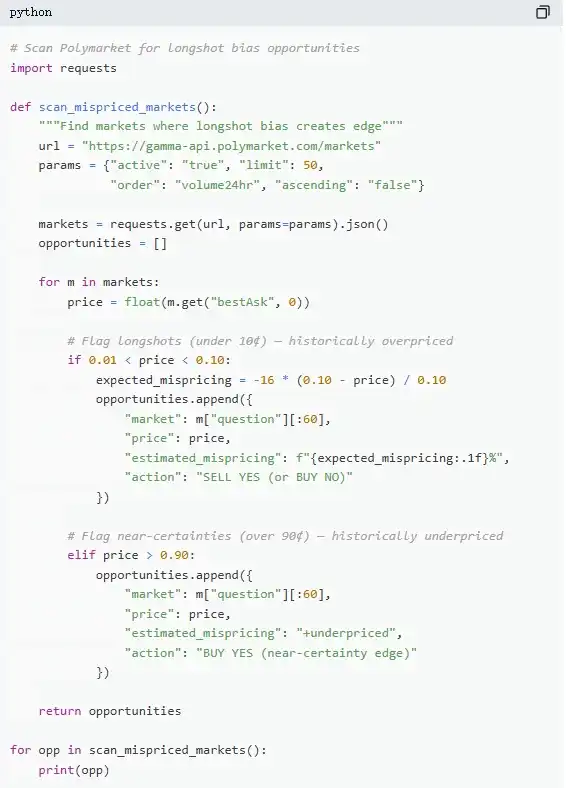

2. Ошибочное ценообразование: Ловушка дешевых контрактов

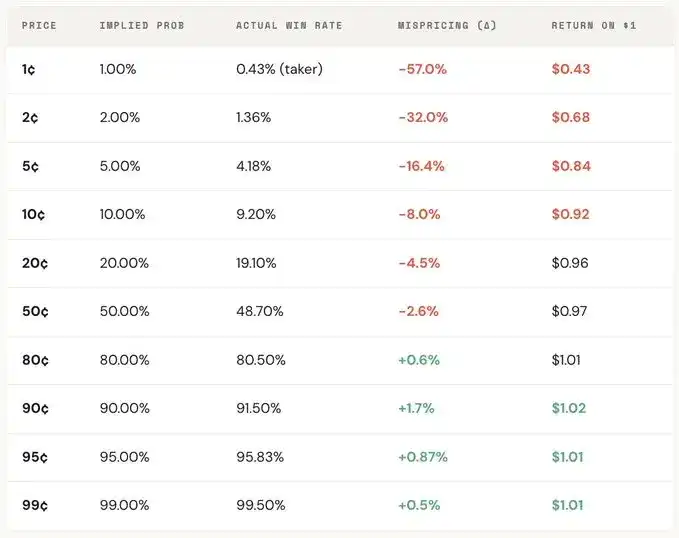

«Предпочтение аутсайдеров» — одна из самых дорогостоящих ошибок на прогнозных рынках. Трейдеры часто систематически переоценивают события с низкой вероятностью, переплачивая за seemingly дешевые контракты. Контракт с ценой 5¢ теоретически должен иметь вероятность выигрыша 5%, но на Kalshi фактический показатель win rate составляет лишь 4,18%, что соответствует отклонению в ценообразовании на -16,36%; в более экстремальных случаях контракт за 1¢ должен иметь вероятность 1%, но для тейкеров фактический win rate составляет всего 0,43%, а отклонение достигает -57%.

С точки зрения общего распределения, рынок относительно точен в среднем диапазоне (30¢–70¢), но на краях наблюдается заметное отклонение: у контрактов дешевле 20¢ фактический win rate обычно ниже подразумеваемой вероятности, основанной на цене; у контрактов дороже 80¢ win rate часто выше, чем отражает их цена.

Другими словами, неэффективность рынка в основном сосредоточена на краях, и именно в этих интервалах наблюдается наибольшая концентрация эмоциональных сделок. Конкретно, есть две формулы:

Формула 1: Ошибочное ценообразование (Mispricing, δ)

Ошибочное ценообразование измеряет степень отклонения фактического win rate контракта от его подразумеваемой вероятности. Возьмем контракт за 5¢: предположим, на всех расчетных рынках было совершено 100 000 сделок по 5¢, из которых 4180 в итоге оказались YES, тогда фактический win rate составляет 4,18%, а подразумеваемая вероятность, соответствующая цене, — 5,00%. Разница между ними составляет -0,82 процентных пункта, относительное отклонение — около -16,36%. Это означает, что за каждый купленный контракт за 5¢ фактически переплачивается около 16,36%.

Формула 2: Валовая избыточная доходность отдельной сделки (Gross Excess Return, ri)

Если ошибочное ценообразование отражает общее отклонение, то валовая избыточная доходность отдельной сделки раскрывает фактическую структуру доходности каждой сделки, и именно здесь поведенческие отклонения становятся очевидными. При покупке контракта за 5¢ возможны два исхода: если контракт выигрывает, доход может достигать +1900% (примерно 20-кратная回报); если проигрывает, происходит straight убыток в 100%, вложенные 5¢ обнуляются.

Именно поэтому «предпочтение аутсайдеров» кажется привлекательным — в случае успеха回报极高, это легко запомнить, преувеличить и распространить. Но в целом, фактический hit rate ниже вероятности, подразумеваемой ценой, а асимметричная структура между «полной потерей» и «очень высоким доходом» при большом количестве сделок формирует отрицательное математическое ожидание, что по сути эквивалентно покупке переоцененного лотерейного билета.

С точки зрения общего распределения, это отклонение имеет явный ценовой градиент: чем дешевле контракт, тем хуже回报. Например, будучи тейкером, на контрактах за 1¢ за каждый вложенный доллар в среднем возвращается около 0,43 доллара; а на контрактах за 90¢ за каждый вложенный доллар в среднем可以获得 около 1,02 доллара. Чем дешевле цена, тем менее выгодны фактические условия сделки.

Дальнейшее разделение по ролям показывает, что эта структура几乎是镜像关系 (почти зеркальна): убытки тейкеров в低价区间 (до -57%) соответствуют доходам мейкеров в том же интервале; общее рыночное отклонение в ценообразовании находится между ними. Другими словами, каждый цент, который тейкер теряет,几乎都被 мейкер получает.

С точки зрения теории игр, контракты с низкой вероятностью обычно систематически переоценены, а контракты с высокой вероятностью往往 недооценены. Настоящая стратегия заключается не в погоне за аутсайдерами, а в продаже аутсайдеров и покупке высокой определенности.

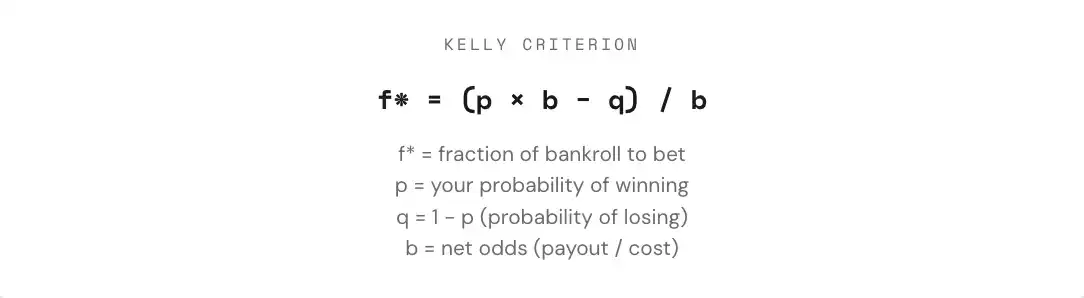

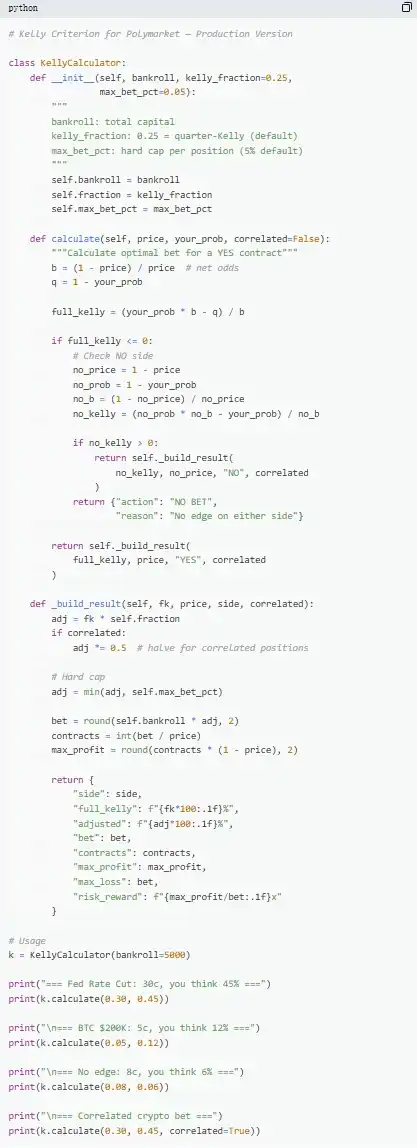

3. Критерий Келли: Сколько ставить

Когда обнаруживается сделка с положительным математическим ожиданием, только тогда начинается настоящая проблема: сколько ставить? Слишком большая позиция, и один проигрыш может уничтожить прибыль за несколько недель; слишком маленькая позиция, и даже при наличии преимущества рост будет настолько медленным, что几乎 не имеет смысла. Между «ставить все» и «не ставить вовсе» существует математически оптимальная доля для ставки — это и есть критерий Келли.

Критерий Келли был предложен Джоном Келли-младшим в 1956 году, изначально для оптимизации проблем с шумом в сигналах связи, но позже доказал свою эффективность как один из лучших методов управления капиталом в азартных играх, трейдинге и даже на прогнозных рынках. Профессиональные игроки в покер, эксперты по спортивным ставкам и量化 фонды Уолл-стрит几乎 все используют ту или иную форму стратегии Келли.

На прогнозных рынках, поскольку контракты имеют бинарную структуру (результат $1 или $0), и сама цена представляет вероятность, применение критерия Келли更为 прямое (более прямое). Ключ在于理解 коэффициент (b): если купить YES-контракт за 30¢, то по сути тратится 0,30 доллара, чтобы выиграть 0,70 доллара, что соответствует коэффициенту 0,70 / 0,30 ≈ 2,33; при цене 50¢ коэффициент равен 1; при 10¢ — 9; при 80¢ — всего 0,25. Чем выше коэффициент, тем при наличии преимущества бóльшую долю ставки рекомендует Келли.

Но ключевой принцип — не использовать полный Келли. Хотя с математической точки зрения полный Келли максимизирует долгосрочный темп роста капитала, на практике его волатильность极高, просадки часто превышают 50%. В долгосрочной перспективе доходность, возможно, будет highest, но中途剧烈波动 (сильные колебания на中途) часто мешают большинству людей坚持 (придерживаться его). Поэтому更常见的做法 (более распространенной практикой) является использование дробного Келли (например, 1/2 или 1/4 Келли). Например, в условиях стабильного win rate, хотя полный Келли в итоге дает самую высокую кривую капитала, но波动剧烈 (сильно колеблется); 1/4 Келли растет более плавно, просадки可控ны (контролируемы); 1/2 Келли находится介于两者之间 (между ними).

По своей сути, критерий Келли提供了一套纪律 (предоставляет дисциплину): сначала определить, есть ли преимущество (т.е. субъективная вероятность выше подразумеваемой рыночной), и на этой основе решить, сколько капитала投入 (вложить). Только когда «ставить или нет» и «сколько ставить» одновременно ограничены математикой, торговля真正从博弈走向策略 (по-настоящему переходит от азартной игры к стратегии).

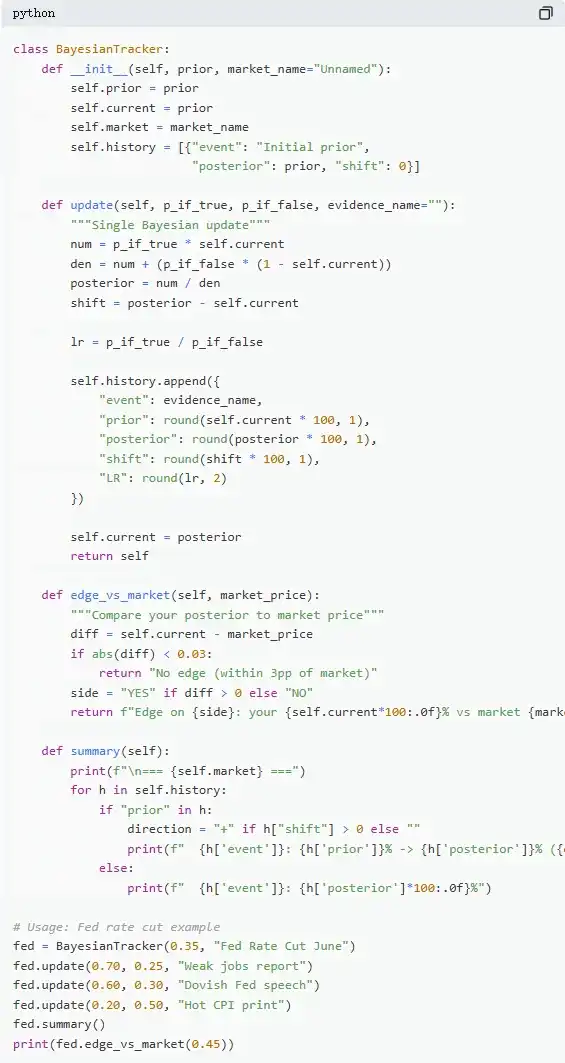

4. Байесовское обновление: Меняйте мнение как эксперт

Прогнозные рынки波动 (колеблются) по своей сути потому, что постоянно поступает новая информация. Ключ заключается не в том, было ли первоначальное суждение верным, а в том, как调整认知 (скорректировать восприятие), когда доказательства изменяются. Большинство трейдеров要么 игнорируют новую информацию,要么 overreact (чрезмерно реагируют), а байесовское обновление提供了一种«调整多少才合理»的数学方法 (предоставляет математический метод «насколько корректировать разумно»).

Его核心逻辑 (основная логика) может быть简单理解为 (просто понята как) новое суждение = степень поддержки доказательствами исходного предположения ×原有判断 ÷ общая вероятность появления самого этого доказательства. На практике обычно раскрывают через формулу полной вероятности, получая более удобную для вычислений форму.

Возьмем типичный рынок: «Снизит ли ФРС ставку на июньском заседании?» Текущая рыночная цена составляет 35¢, что соответствует вероятности 35%, это初始判断 (начальное суждение). Затем публикуются данные по занятости в несельскохозяйственном секторе (NFP): создано всего 120 тысяч новых рабочих мест (прогноз 200 тысяч), уровень безработицы вырос, рост заработной платы замедлился. В этой ситуации, если ФРС действительно снизит ставку, вероятность появления слабых данных о занятости высока, можно оценить в 70%; если не снизит, вероятность появления таких данных ниже, но все же возможна, можно оценить в 25%.

Подставив в байесовское обновление, получаем новую вероятность примерно 60,1%, то есть с 35%一次性上修 (единовременно повышается) до 60,1%, рост примерно на 25 процентных пунктов. Это означает, что one ключевой информации достаточно, чтобы significantly изменить рыночную оценку.

На практике не нужно каждый раз полностью вычислять формулу. Более常用 метод (часто используемым методом) является «отношение правдоподобия» (Likelihood Ratio, LR). Одна и та же информация (например, LR = 3) при разных начальных суждениях влияет не одинаково: отправляясь от 10%, можно подняться до примерно 25%; от 50% — до 75%; а от 90% — лишь до примерно 96%. Чем выше неопределенность, тем больше влияние информации.

Трейдеры, которые действительно consistently превосходят прогнозный рынок в долгосрочной перспективе, не обязательно «самые точные» в суждениях, а те, кто能够在新证据出现时,最快、最合理地调整判断 (могут при появлении новых доказательств最快 и наиболее разумно скорректировать суждение). Байесовский метод по сути提供的就是这种«调整速度»的刻度 (предоставляет именно эту «шкалу скорости корректировки»).

5. Равновесие Нэша: «Покерная формула» на прогнозных рынках

В покере блеф — это никогда не решение, принятое с потолка, а стратегия, которую можно точно рассчитать. Теоретически существует optimal частота блефа, и если отклониться от нее, опытный противник сможет этим воспользоваться. Та же логика применима и к прогнозным рынкам. На Polymarket «блеф» соответствует contrarian trading (контртрендовой торговле) — выбору站在多数人对立面 (встать на противоположную сторону от большинства), когда рыночное ценообразование отклоняется; а «сброс карт» (Fold) аналогично passive тейкеру,持续为市场情绪支付溢价 (постоянно платящим премию за рыночные情绪).

На Polymarket мейкеры и тейкеры формируют类似对抗关系 (похожие对抗关系 (отношения противостояния)). Контртрендовая торговля (против рыночного консенсуса) аналогична «блефу», а следование тренду (主流判断 (основному суждению)) аналогично «value bet» (ставке на ценность). С точки зрения равновесия, рынок должен обеспечивать безразличие маржинального участника между «быть мейкером» и «быть тейкером», это состояние и соответствует равновесию Нэша на прогнозном рынке.

Но это равновесие не фиксировано, а динамически调整 (настраивается) по мере изменения структуры участников. Данные показывают, что different рыночные категории соответствуют different оптимальным стратегиям: в областях с более рациональной информацией и более эффективным ценообразованием (например, финансовые рынки), пространство для контртрендовой торговли меньше; а в областях с более сильными情绪 и большей концентрацией иррациональности (например, развлечения, спорт), рынок更容易出现定价偏差 (更容易出现定价偏差 (отклонений в ценообразовании)), thus предоставляя возможности для контртрендовой торговли.

Что более важно, это равновесие также significantly изменилось во временном измерении. На раннем этапе (2021–2023 гг.) тейкеры, наоборот, были прибыльной группой, оптимальная стратегия склонялась к активному заключению сделок; а после взрывного роста объема торгов в четвертом квартале 2024 года, когда на рынок вышло много профессиональных маркет-мейкеров, рыночная структура изменилась, и равновесная стратегия сместилась в сторону мейкеров (около 65%–70%). Это типичный результат теории игр: когда структура участников меняется, оптимальная стратегия также эволюционирует. Стратегии, эффективные в «среде новичков», перед «профессиональными оппонентами» могут быстро стать неэффективными, и «игра» рынка поэтому постоянно迭代 (итерируется).

Резюме

87% кошельков на прогнозных рынках в конечном итоге убыточны не потому, что рынки манипулируются, а потому, что эти трейдеры никогда по-настоящему не проводили расчетов. Они покупают контракты на аутсайдеров по ценам хуже, чем в игровых автоматах, определяют размер позиции по ощущениям, игнорируют изменения новой информации и при каждой рыночной сделке платят за «оптимистичные情绪».

А те 13% участников, которые consistently получают прибыль, не просто удачливее, а используют эти 5 формул как целостный метод, формируя полный процесс от оценки до исполнения, и каждый шаг основан на 72,1 миллиона реальных сделок.

Это окно возможностей不会一直存在 (не будет существовать вечно). С приходом профессиональных маркет-мейкеров рыночные спреды быстро сжимаются (сужаются): в 2022 году у тейкеров еще было преимущество около +2,0%, а теперь оно превратилось в -1,12%.

Вопрос только в том, эволюционировать ли вместе с рынком или продолжать покупать лотерейные билеты за 1 доллар с возвратом 0,43 доллара.