Автор: Oluwapelumi Adejumo

Компиляция: Saoirse, Foresight News

Оригинальное название: Споры о доходах от стейблкоинов блокируют законодательное регулирование криптовалют в США

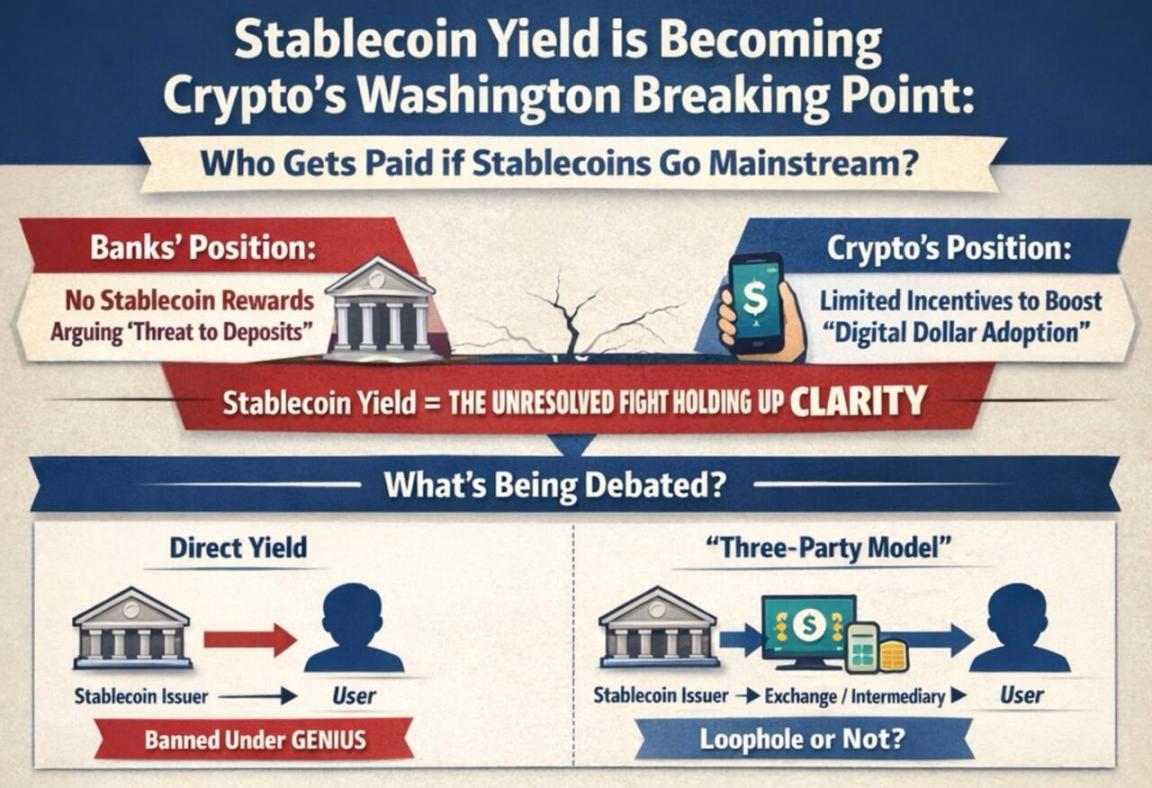

Эта законодательная инициатива, поддержанная президентом и направленная на установление более всеобъемлющих правил регулирования рынка криптовалют США, приближается к политическому дедлайну на уровне Конгресса. В то же время банковский сектор оказывает давление на законодателей и регуляторов, требуя запретить стейблкоин-компаниям предоставлять доходность, аналогичную процентам по банковским вкладам.

Эта битва стала одной из ключевых нерешенных проблем криптоповестки в Вашингтоне. Суть спора заключается в следующем: должны ли стейблкоины, привязанные к доллару, быть сосредоточены исключительно на функциях платежей и расчетов, или же они могут обладать сберегательными свойствами, конкурирующими с банковскими счетами и фондами денежного рынка.

Законопроект о структуре рынка под названием «Закон CLARITY» в Сенате застопорился из-за срыва переговоров вокруг так называемого «стейблкоин-дохода».

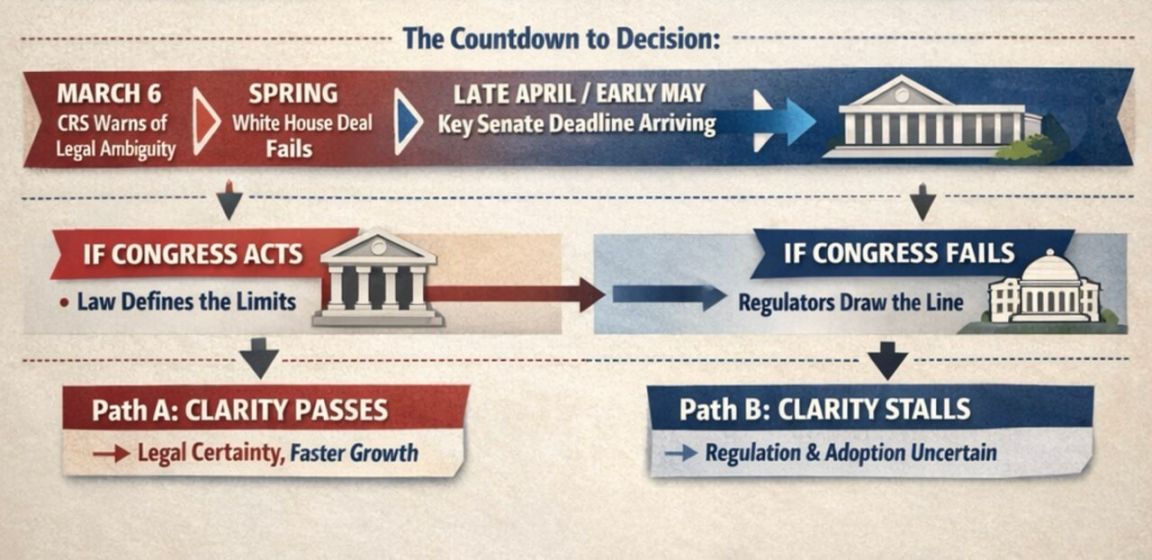

По словам представителей отрасли и лоббистов, если есть реальные шансы на принятие законопроекта до ужесточения графика в год выборов, то конец апреля – начало мая станут практическим временным окном для его продвижения.

Исследовательская служба Конгресса обостряет юридические споры

Исследовательская служба Конгресса (CRS) определила эту проблему уже, чем публичные дебаты.

В отчете от 6 марта CRS указала, что «Закон GENIUS» запрещает эмитентам стейблкоинов напрямую выплачивать доход пользователям, но в отношении так называемой «трехсторонней модели» — когда посредники, такие как биржи, находятся между эмитентом и конечным пользователем — законопроект не полностью проясняет ее законность.

В CRS заявили, что в законопроекте не дано определение «держателя», что оставляет пространство для споров о том, могут ли посредники по-прежнему передавать экономическую выгоду клиентам. Эта серая зона и является ключевой причиной, по которой банковский сектор хочет, чтобы Конгресс повторно прояснил этот вопрос в более широком законопроекте о структуре рынка.

Банкиры считают, что даже ограниченные стимулы к получению дохода могут сделать стейблкоины сильным конкурентом банковским депозитам, что ударит особенно сильно по региональным и местным банкам.

Однако криптокомпании утверждают, что стимулирующие меры, связанные с платежами, использованием кошельков или сетевой активностью, могут помочь цифровому доллару конкурировать с традиционными платежными каналами и потенциально повысить его статус в мейнстрим-финансах.

Это разногласие также отражает различные взгляды сторон на будущее позиционирование стейблкоинов.

Инфографика показывает, что по мере роста масштабов использования цифрового доллара между банками и криптокомпаниями существуют серьезные разногласия по вопросу о том, кому должен принадлежать доход от стейблкоинов.

Если законодатели рассматривают стейблкоины в первую очередь как платежный инструмент, то аргументы в пользу более строгих ограничений на связанные с ними вознаграждения становятся более обоснованными. И наоборот, если законодатели видят в них часть значительных изменений в способах流转та стоимости на цифровых платформах, то более убедительной становится позиция, поддерживающая ограниченные стимулы.

Банковские ассоциации призвали законодателей закрыть то, что они называют «нормативной лазейкой», до того, как такие механизмы поощрения получат дальнейшее распространение. Банкиры заявляют, что разрешение на получение вознаграждения за незадействованные остатки приведет к оттоку средств вкладчиков из банков, что, в свою очередь, ослабит основной источник финансирования банков для выдачи кредитов домохозяйствам и предприятиям.

Standard Chartered в январе прогнозировал, что к концу 2028 года стейблкоины могут вывести с депозитов американской банковской системы около 500 миллиардов долларов, причем наибольшее давление испытают небольшие банки.

Инфографика сравнивает, почему банки и криптовалюты关注关注 закон о стейблкоинах, демонстрируя отток депозитов, влияние на заемщиков, кэшбэк-вознаграждения и банковский протекционизм.

Банковская отрасль также пытается доказать законодателям, что ее позиция пользуется поддержкой населения. Американская банковская ассоциация недавно опубликовала результаты опроса:

-

Когда в вопросе упоминалось, что «разрешение дохода от стейблкоинов может привести к сокращению средств, доступных банкам для кредитования, что повлияет на сообщества и экономический рост», респонденты поддержали запрет Конгрессом стейблкоин-дохода в соотношении 3:1;

-

В соотношении 6:1 считают, что законодательство о стейблкоинах должно быть осторожным, чтобы не подорвать существующую финансовую систему, особенно местные банки.

Но криптоиндустрия парирует, говоря, что банки просто хотят защитить свою модель финансирования, ограничивая конкуренцию со стороны цифрового доллара.

Отраслевые представители, включая генерального директора Coinbase Брайана Армстронга, считают, что согласно «Закону GENIUS», требования к резервам для эмитентов стейблкоинов строже, чем для банков — выпущенные стейблкоины должны быть полностью обеспечены наличными или их эквивалентами.

Масштабы объемов торговли повышают ставки вашингтонской игры

Объем рынка уже не позволяет считать этот спор о доходах нишевой темой.

По оценкам Boston Consulting Group, общий объем транзакций со стейблкоинами в прошлом году составил около 62 триллионов долларов, но после исключения роботизированной торговли, внутреннего оборота на биржах и подобных действий реальный объем экономической активности составил лишь около 4,2 триллиона долларов.

Огромный разрыв между номинальным объемом транзакций и реальным экономическим использованием также объясняет, почему спор о «доходе» стал таким ключевым.

Если стейблкоины в основном остаются инструментом клиринга для торговли и структуры рынка, законодателям легче ограничить их роль платежным инструментом; но если механизмы получения дохода превратят стейблкоины в широко используемый инструмент хранения наличности в приложениях пользователей, давление на банки будет быстро расти.

С этой целью Белый дом ранее в этом году пытался предложить компромисс: разрешить частичный доходность в ограниченных сценариях, таких как p2p-платежи, но запретить получение дохода на бездействующие средства. Криптокомпании приняли эту框架, но банковский сектор отказался, что привело к полному тупику в переговорах в Сенате.

Даже если Конгресс бездействует, регуляторы могут вмешаться и ужесточить модель получения дохода.

Управление валютного контролера (OCC) в предлагаемом правиле для реализации «Закона GENIUS» предложило: если эмитент стейблкоинов предоставляет средства аффилированному лицу или третьей стороне, которая затем выплачивает доход держателям стейблкоинов, это будет расценено как замаскированная выплата запрещенного дохода.

Это означает, что если Конгресс не сможет законодательно установить правила, исполнительная власть может самостоятельно определить границы через нормативные акты.

Время Конгресса на исходе

В настоящее время博弈 ведется по двум направлениям:

-

В Конгрессе спорят, решать ли проблему статутным правом;

-

Регуляторы в рамках существующего законодательства определяют границы допустимого поведения компаний.

Для законопроекта в Сенате время является главным давлением.

Глава исследований Galaxy Digital Алекс Торн написал в социальной сети:

Если закон «CLARITY» не пройдет комитетское рассмотрение до конца апреля, вероятность его принятия в 2026 году будет крайне низкой. Законопроект должен быть вынесен на голосование всего Сената в начале мая. Законодательное время иссякает, с каждым днем вероятность принятия снижается.

Он также предупредил, что даже если спор о доходах будет урегулирован, прорыв с законопроектом все еще не гарантирован:

Сейчас外界认为,是稳定币收益争议卡住了《CLARITY法案》。但即便在收益问题上达成妥协,法案仍很可能面临其他障碍。 (Сейчас外界 считает, что именно спор о доходах от стейблкоинов заблокировал «Закон CLARITY». Но даже при достижении компромисса по вопросу, законопроект, скорее всего, столкнется с другими препятствиями.)

Эти препятствия могут включать регулирование децентрализованных финансов (DeFi), полномочия регуляторов и даже этические вопросы.

До ноябрьских промежуточных выборов регулирование криптовалют, вероятно, станет более масштабным политическим полем битвы. Это придает нынешнему тупику дополнительную срочность — любая задержка с законопроектом означает столкновение с более насыщенным политическим графиком и более сложной законодательной средой.

Предиктивные рынки также отражают смену настроений. В начале января Polymarket давал вероятность принятия законопроекта около 80%; после недавних неудач (включая заявление Армстронга о том, что текущая версия неработоспособна) вероятность упала до接近 50%.

Данные Kalshi показывают, что вероятность принятия законопроекта до мая составляет лишь 7%, а до конца года — 65%.

Провал законопроекта отдаст больше решений в руки регуляторов и рынка

Влияние провала выходит далеко за рамки спора о доходах. Ключевая цель «Закона CLARITY» — определить, являются ли криптотокены ценной бумагой, товаром или иной категорией, обеспечивая четкую правовую основу для регулирования рынка.

Если законопроект будет отложен, вся отрасль будет в большей степени зависеть от указаний регуляторов, временных правил и будущих политических изменений.

Это также одна из причин, по которым рынок так внимательно следит за судьбой законопроекта. Главный инвестиционный директор Bitwise Мэтт Хоуган ранее в этом году заявил, что «Закон CLARITY» закрепил бы нынешнюю благоприятную для криптовалют нормативную среду в законе; в противном случае будущие администрации могут повернуть вспять действующую политику.

Он написал, что если законопроект провалится, криптоиндустрия вступит в период, когда ей придется «доказывать себя», и у нее будет три года, чтобы стать незаменимой для обычных людей и традиционных финансов.

В этой логике будущий рост отрасли будет в меньшей степени зависеть от ожиданий «принятия законодательства», а больше от того, смогут ли такие продукты, как стейблкоины и токенизация активов, действительно достичь массового внедрения.

Это ставит рынок перед двумя совершенно разными путями:

-

Закон принят → Инвесторы заранее закладывают в цены рост стейблкоинов и токенизации;

-

Закон провалился → Будущий рост больше зависит от фактического распространения, на фоне неопределенности с возможным изменением политического курса в Вашингтоне.

Блок-схема показывает обратный отсчет до принятия решения Сенатом по стейблкоинам, deadlines 6 марта и конец апреля/начало мая ведут к двум путям: если Конгресс действует, это принесет нормативную ясность и более быстрый рост; если Конгресс не действует, возникнет неопределенность.

На данном этапе следующие шаги зависят от Вашингтона. Если сенаторы смогут重启 (перезапустить) этот законопроект о структуре рынка этой весной, законодатели все еще могут лично определить: в каких пределах стейблкоины могут передавать стоимость пользователям, и насколько широкие рамки крипторегулирования могут быть закреплены в статутном праве. Если нет, то регуляторы, очевидно, готовы самостоятельно установить по крайней мере часть правил.

Независимо от результата, эти дебаты уже вышли за рамки вопроса «принадлежат ли стейблкоины финансовой системе», углубившись в то, как они будут функционировать внутри системы и кто сможет извлечь выгоду из их развития.

Twitter:https://twitter.com/BitpushNewsCN

Чат TG比推:https://t.me/BitPushCommunity

Подписка TG比推: https://t.me/bitpush