Автор: Prathik Desai / The Token Dispatch

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: Эта статья проясняет с помощью данных часто путаный вопрос: недолларовые стейблкоины — не монолит, евро-стейблкоины и стейблкоины других локальных валют идут совершенно разными путями.

EURT был фактически уничтожен регламентом MiCA, но это, в свою очередь, заставило рынок перестроиться — с 2023 года предложение выросло почти в три раза.

Более ключевое открытие: 90% объема трансферов недолларовых стейблкоинов обеспечивают евро-стейблкоины, в то время как другие локальные валюты пока используются почти исключительно для расчетов и платежей. Интеграция с DeFi — это следующий этап, а не настоящее.

Полный текст:

Деньги полезны только тогда, когда достигают пункта назначения. Зарплата, заработанная за границей, должна пройти через банки, обменные пункты, платежных партнеров и местные проверки на соответствие, чтобы вернуться домой и оплатить аренду, обучение, коммунальные услуги и продукты. До этого это всего лишь стоимость в движении, а не средство обмена.

Та же проблема теперь возникает в ончейн-пространстве. Стейблкоины перемещают средства по всему миру с помощью кода, но их практическая полезность зависит от того, куда они могут подключиться, кому разрешено их использовать и какие правила регулируют их резервы и выкуп.

Когда я изучал отчет Dune «За пределами дедолларизации: восход локальных валютных стейблкоинов», эта концепция произвела на меня впечатление.

В сегодняшнем количественном анализе я объясню факторы, влияющие на рост недолларовых стейблкоинов, привязанных к локальным валютам.

Зубы регуляторов

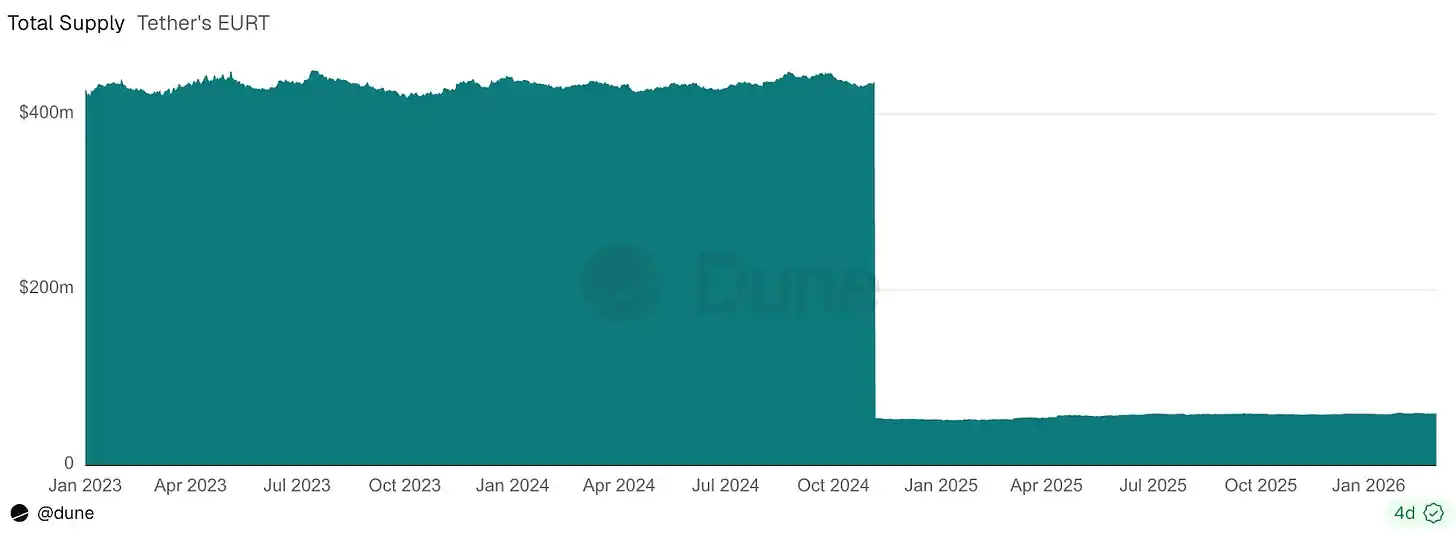

Самый яркий пример воздействия регуляций произошел со стейблкоином Tether, привязанным к евро. Вступление в силу в 2024 году европейского «Регламента о рынках криптоактивов» (MiCA) практически сразу вынесло смертный приговор евро-Tether (EURT).

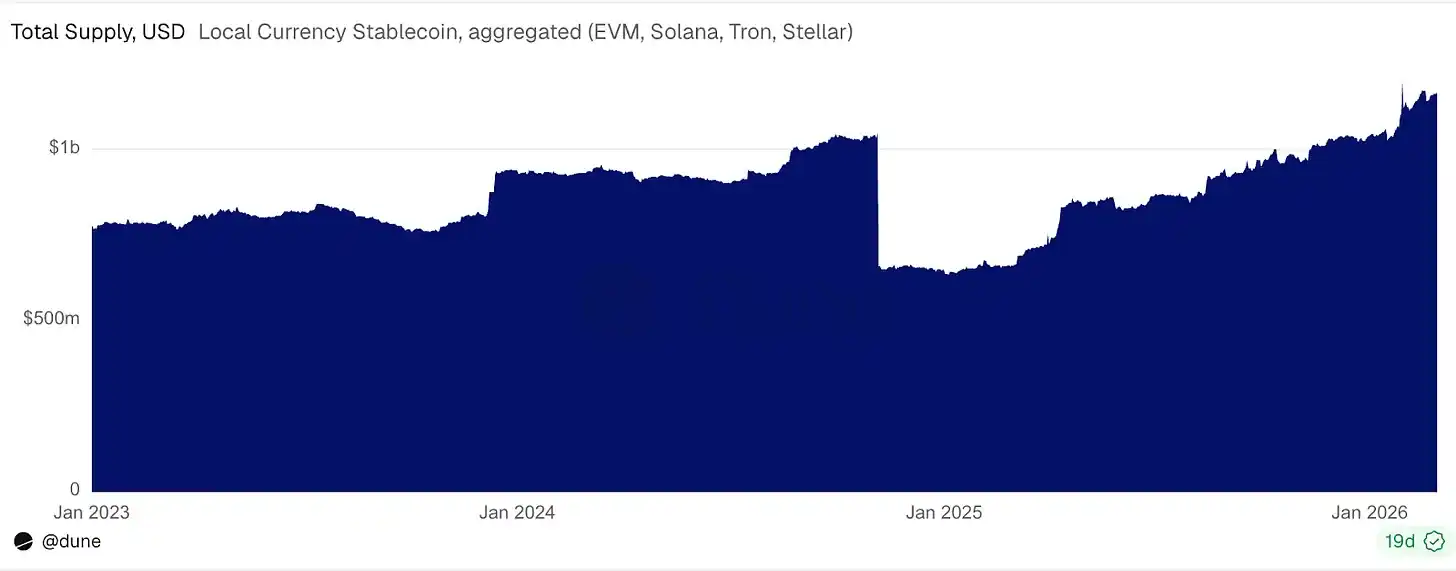

EURT, который когда-то был одним из первых и крупнейших недолларовых стейблкоинов, увидел, как его объем в обращении упал с более чем 400 миллионов долларов до примерно 50 миллионов долларов. Общий объем предложения стейблкоинов в локальных валютах, соответственно, сократился с 10 миллиардов долларов до 3,5 миллиардов долларов.

Энтузиасты криптовалют часто предполагают, что одного кода достаточно. Они создают токен, добавляют ликвидность и ожидают, что рынок сделает все остальное. Но недолларовые стейблкоины — это не просто абстрактные интернет-деньги. Они пытаются стать лучшей цифровой версией локальных валют, таких как евро, иена, тайский бат, которые могут перемещаться по публичным рельсам, не будучи привязанными к банковскому графику. Однако они работают внутри внутренних финансовых систем, подчиняясь требованиям к резервам, лицензионным нормам, платежным сетям и ожиданиям выкупа.

Закрытие EURT напоминает нам, что преимущество первопроходца и максимальный масштаб — это еще не все. Одно изменение в национальном своде правил может стереть все преимущества пионера.

Но регулирование не всегда вредно для стейблкоинов. Если бы это было так, недолларовые стейблкоины могли бы остановиться в развитии после ухода EURT.

Если исключить EURT, общий объем предложения недолларовых стейблкоинов вырос с примерно 350 миллионов долларов в январе 2023 года до 11 миллиардов долларов в феврале 2026 года, то есть почти в три раза.

Рынок расширяется

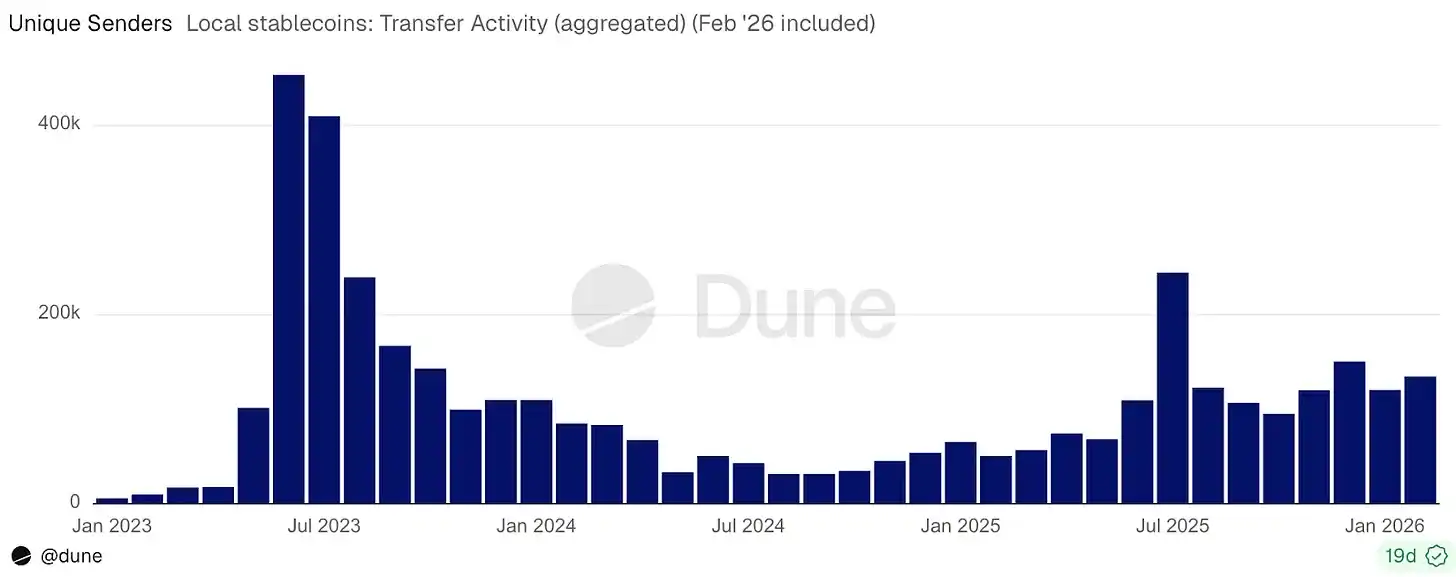

Пока предложение росло, количество адресов, хранящих такие стейблкоины, за тот же период выросло с примерно 42 000 до более чем 1,2 миллиона.

Ежемесячный объем переводов вырос в 16 раз — с 600 миллионов долларов до 10 миллиардов долларов. Количество адресов-отправителей в месяц выросло в 22 раза — с около 6000 до 135 000.

Рост числа держателей и отправителей опережал рост предложения, что указывает на то, что рынок расширялся за счет увеличения участия.

Таким образом, регулирование не всегда так вредно для рынка, как в случае с евро-Tether; здесь оно, наоборот, привлекло больше эмитентов стейблкоинов и пользователей.

Куда направляются недолларовые средства

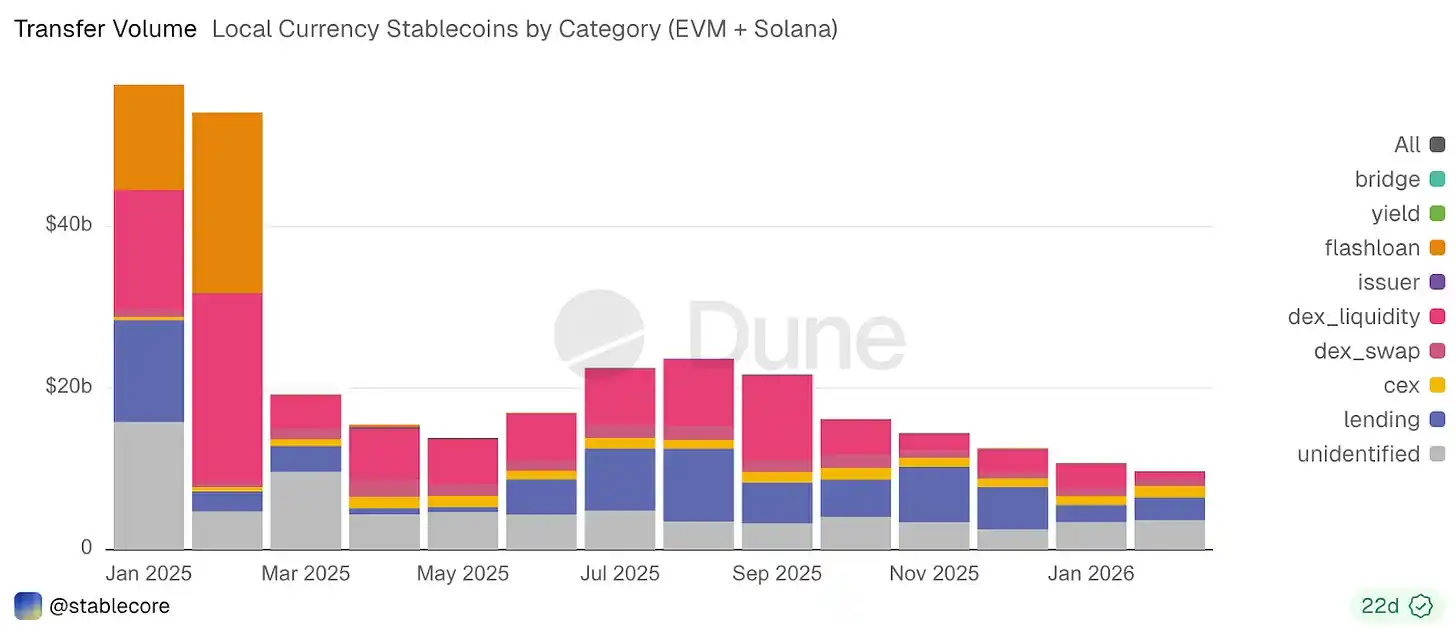

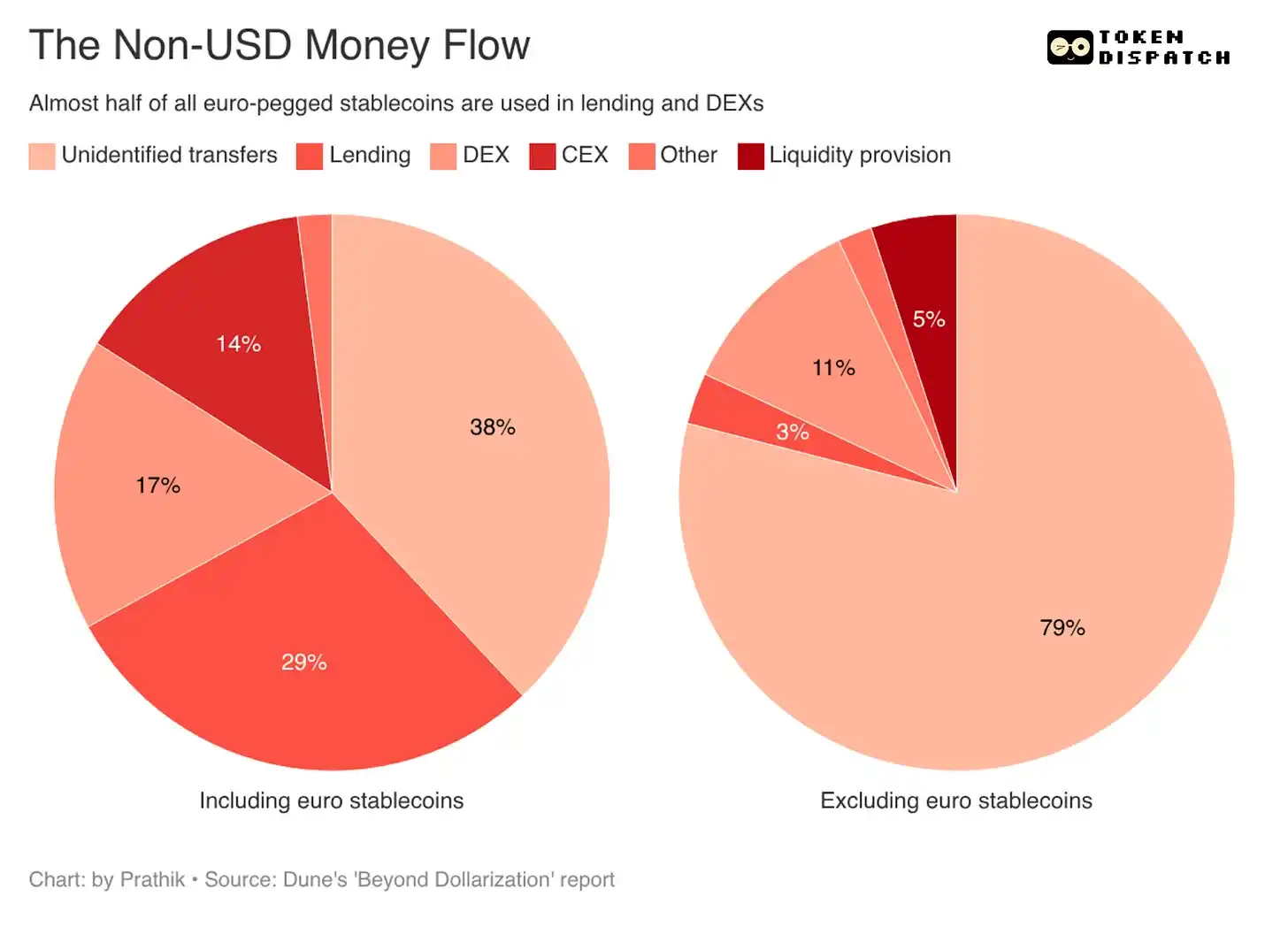

К началу 2026 года на неидентифицированные переводы приходилось 38% от общей активности переводов стейблкоинов в локальных валютах. Это, вероятно, отражает платежную и расчетную деятельность, включая p2p-переводы и переводы из самокастодиальных кошельков платежным провайдерам.

За ними следуют кредитование (29%), активность на DEX (17%) и операции, связанные с централизованными биржами (14%).

Эта разбивка показывает, что недолларовые стейблкоины в ончейн-пространстве в основном используются для двух типов сценариев:一是 для платежей или в качестве средств, перемещающихся между физическими или юридическими лицами;二是 для базовых операций в DeFi, таких как кредитование и торговля.

Но в данных есть одно важное замечание. Если отделить стейблкоины, привязанные к евро, от данных, рынок демонстрирует совершенно иную динамику.

Стейблкоины евро составляют более 90% общего объема переводов и используются как самостоятельный финансовый актив. Пользователи размещают их на рынках кредитования, используют на DEX, относятся к ним больше как к ончейн-наличности, на которой можно зарабатывать доход, использовать в качестве залога и циркулировать в DeFi. Это заставляет стейблкоины локальных валют выглядеть более зрелыми.

EURC вместе с EURS, EURm, EUROe уже проникли в приносящие доход продукты DeFi, такие как Aave, Morpho и Fluid.

Если же убрать евро-стейблкоины, оставшиеся недолларовые цифровые валюты в основном используются в расчетной инфраструктуре.

Почти 80% переводов недолларовых и неевропейских стейблкоинов попадают в категорию неидентифицированных переводов. Это, вероятно, включает переводы средств между кошельками, расчеты по долгам между предприятиями, трансферы в стиле денежных переводов и платежные потоки, проходящие через сервис-провайдеров.

Доминирование евро-стейблкоинов среди недолларовых указывает на то, что следующий этап роста, скорее всего, будет сосредоточен на базовых операциях DeFi. За пределами евро недолларовые стейблкоины сначала будут расширяться как инфраструктура для перемещения внутренних средств по цифровым рельсам, и только потом их можно будет использовать для базовых операций DeFi.

Этот рост имеет crucialное значение, поскольку он будет исходить от стейблкоинов, используемых для выплаты зарплат, управления средствами, расчетов с merchants, денежных переводов и иностранной валюты (FX).

Эти области регулируются больше, чем базовые операции DeFi, потому что операционные средства гораздо менее терпимы к неопределенности, чем спекулятивные активы. Если токен должен работать в среде внутренних платежных систем, рабочих процессов движения средств и строгих требований соответствия, ему потребуются предсказуемые резервы, четкие процессы выкупа и юридическая определенность. Следовательно, регулирование будет играть ключевую роль в принятии недолларовых стейблкоинов.

Это также объясняет, почему рост сосредоточен в регионах со зрелыми финансовыми системами. В отчете отмечается, что активность бразильского реала (BRL) и японской иены (JPY) ускорилась после улучшения местных нормативных框架, в то время как рынки,缺乏 специализированных регуляторных制度, такие как Индонезия, отстают.

Я также обнаружил экономическое обоснование для недолларовых стейблкоинов.

Международные платежи по-прежнему несут высокие costs конвертации, денежные переводы теряют значительную часть стоимости на валютных спредах и посреднических环节. Больше локальных валютных стейблкоинов может сократить объем стоимости, который необходимо провести через доллар, прежде чем она достигнет пункта назначения. Это может снизить валютные издержки, устранить расчетные трения и позволить businesses и individuals хранить стоимость в валюте, которую они зарабатывают, тратят и сберегают.

Их потенциал гораздо больше, чем у самого DeFi. Евро-стейблкоины уже создали мощный прецедент для интеграции локальных цифровых валют в финансовую систему. Однако большей победой станет глобальное снижение стоимости и увеличение скорости трансграничного движения средств, уменьшение зависимости от доллара.

Эмитенты, которые смогут сделать локальные валюты более простыми для отправки, расчета и внедрения в существующую платежную инфраструктуру, получат выгоду от огромного потенциала недолларовых стейблкоинов. Если они создадут благоприятные условия для лучшего adoption, интеграция с DeFi придет естественным образом.