Компиляция и подготовка: Deep Tide TechFlow

Ведущие: Ejazz Ahamadeen (EJ), Josh Kale (Josh)

Оригинальный заголовок: What The Best AI Investors Are Buying Right Now

Источник подкаста: Limitless Podcast

Дата выхода: 28 мая 2026 г.

Редакционное введение

В этом выпуске подкаста обсуждается инвестиционная философия Гэвина Бейкера, основателя Atreides Management, инвестора, который уже давно ставит на Nvidia и Cerebras. Его ключевое суждение заключается в том, что AI — это не пузырь, а суперцикл инфраструктуры, движимый электроэнергией, кремниевыми пластинами и вычислительной мощностью; настоящая сверхприбыль заключается не в больших моделях или чат-ботах, а в таких звеньях «торговцев лопатами», как соединения GPU, память, чипы для логического вывода, передовые техпроцессы и энергоснабжение.

Гэвин Бейкер, с одной стороны, хеджирует риски общего рыночного отката через put-опционы на QQQ, а с другой — концентрированно инвестирует в активы, связанные с физическими узкими местами AI: Astera Labs, Unity, Micron, Nvidia, Cerebras, Positron и т.д. Он переносит споры о «пузыре AI» с эмоционального уровня на уровень ограничений спроса и предложения, считая, что пока TSMC, ASML, HBM и энергосети не могут быстро оказаться в переизбытке, капитальные расходы на AI не обязательно повторят историю пузыря доткомов 2000 года.

Лучшие цитаты

Пузырь AI или суперцикл

- «AI не находится в пузыре; наоборот, он находится в суперцикле.»

- «Самая большая отдача — не в SaaS, не в чат-ботах вроде OpenAI или Anthropic, а в электроэнергии, вычислительной мощности и производстве кремния.»

- «Это не пузырь доткомов, потому что покупателями являются самые умные и финансово устойчивые компании мира, которые покупают вычислительные мощности не на заемные средства.»

- «Если весь рынок не может быть чрезмерно насыщен, ему трудно резко лопнуть, как это происходит с традиционными пузырями.»

Истинные узкие места: Электроэнергия, кремниевые пластины, токены

- «Теория Гэвина проста: смотри только на узкие места на уровне инфраструктуры AI; ценность имеет тот, кто может повысить производительность на ватт и снизить стоимость токена.»

- «AI-лаборатории сейчас все больше заботятся об одном: сколько токенов можно сгенерировать на каждый ватт электроэнергии.»

- «Электроэнергия и кремниевые пластины — это две кирпичные стены, два ключевых ограничения, препятствующих слишком быстрому ускорению AI.»

От предобучения к логическому выводу и постобучению

- «То, что модель предобучена, не значит, что она на всю жизнь останется гением; ей нужно усваивать новую информацию на этапе постобучения.»

- «Логический вывод, по сути, требует огромных объемов вычислений, поэтому чипы для вывода и инфраструктура для него станут ключевыми на следующем этапе.»

- «Стоимость или доход от логического вывода может быть в 5-10 раз больше, чем затраты на вычислительные мощности для предобучения.»

Вертикальные малые модели, edge-модели и суверенная инфраструктура

- «В будущем вам, возможно, не нужно будет ежедневно взаимодействовать с Claude; вам действительно может понадобиться персональный AI-агент, обученный на ваших собственных данных.»

- «Скорость развертывания инфраструктуры сама по себе является рвом, скорость итераций в цифровом мире намного превышает скорость строительства физической инфраструктуры.»

«Тот, кто сможет сократить физическое развертывание, занимающее месяцы или годы, до нескольких недель, сможет продавать свою продукцию в инфраструктуре AI по очень высокой цене.»

Подход Гэвина к инвестициям: Ставка на узкие места, хедж против общего рыночного риска

- «Он твердо верит, что в AI появятся победители, но это не значит, что он оптимистичен в отношении всего рынка; put-опционы на QQQ — это его хедж против общего риска снижения.»

- «TSMC фактически ограничивает скорость ускорения пузыря; пока мощности по производству чипов не могут мгновенно расшириться, капитальные затраты трудно выйдут из-под контроля.»

- «Гэвин похож на более старого, стабильного и опытного Леопольда Ашенбреннера: успех первого измеряется десятилетиями, успех второго пока в основном измеряется кварталами.»

Активы, на которые стоит делать ставку в суперцикле AI

EJ: Гэвин Бейкер — чрезвычайно продуктивный, но малоизвестный широкой публике инвестор в AI. За последние 20 лет он инвестировал в некоторые AI-компании еще до того, как они стали широко известны. Он рано поставил на Nvidia (поставщика AI GPU и ускорительных вычислений) и на Cerebras (компанию по производству AI-чипов), и у него очень четкий взгляд: AI — это не пузырь, а, наоборот, суперцикл.

Он считает, что, наблюдая за watts (электроэнергией), wafers (кремниевыми пластинами) и token (единицами генерации и вычисления моделей), то есть за базовой инфраструктурой AI, можно определить ключевые узкие места и ограничения. Его вывод прост: самая большая отдача в AI исходит от электроэнергии, энергетики и производства кремния, мало связана с SaaS и чат-ботами вроде Anthropic и OpenAI. Вся индустрия в конечном счете передается вниз по течению к полупроводникам, то есть к активам «торговцев лопатами», поддерживающим всю отрасль AI.

Когда многие говорят, что индустрия AI уже в пузыре, он считает, что это как раз возможность для покупки активов на поколение вперед, особенно инфраструктуры AI. Он выражает это суждение в своем фонде объемом около 4,1 млрд долларов.

Если вы послушаете, как он говорит об этих ограничениях, особенно об инфраструктуре AI, эта теория покажется знакомой. Мы уже не раз говорили об инвесторе Леопольде Ашенбреннере, который также сделал много ставок в схожих направлениях. Разница в том, что Леопольд занимается этим около 3 лет, а Гэвин — уже более 20 лет.

Объем активов под управлением Леопольда примерно в три раза больше, чем у Гэвина, но продюсер Luke правильно заметил: можно ли обогнать Уоррена Баффетта за год? А обгонять его десятилетиями? История Гэвина Бейкера показывает, что у него может быть иной взгляд на эту инвестиционную теорию.

Для тех, кто не знает Гэвина Бейкера: он основатель Atreides Management, последние 20 лет инвестирует в Nvidia. Если вы держите Nvidia 20 лет и продолжаете работать, это само по себе невероятно, потому что это должно принести потрясающую доходность.

Его недавние победы включают Cerebras и Astera Labs (компанию по производству чипов для соединений в AI-дата-центрах). Cerebras — компания по производству AI-чипов, в подкасте упоминается ее потрясающе высокая оценка после IPO. Есть и другие, менее известные компании. Мы посмотрим на его портфель и суждения, чтобы понять, где, по его мнению, находятся инвестиционные возможности в AI.

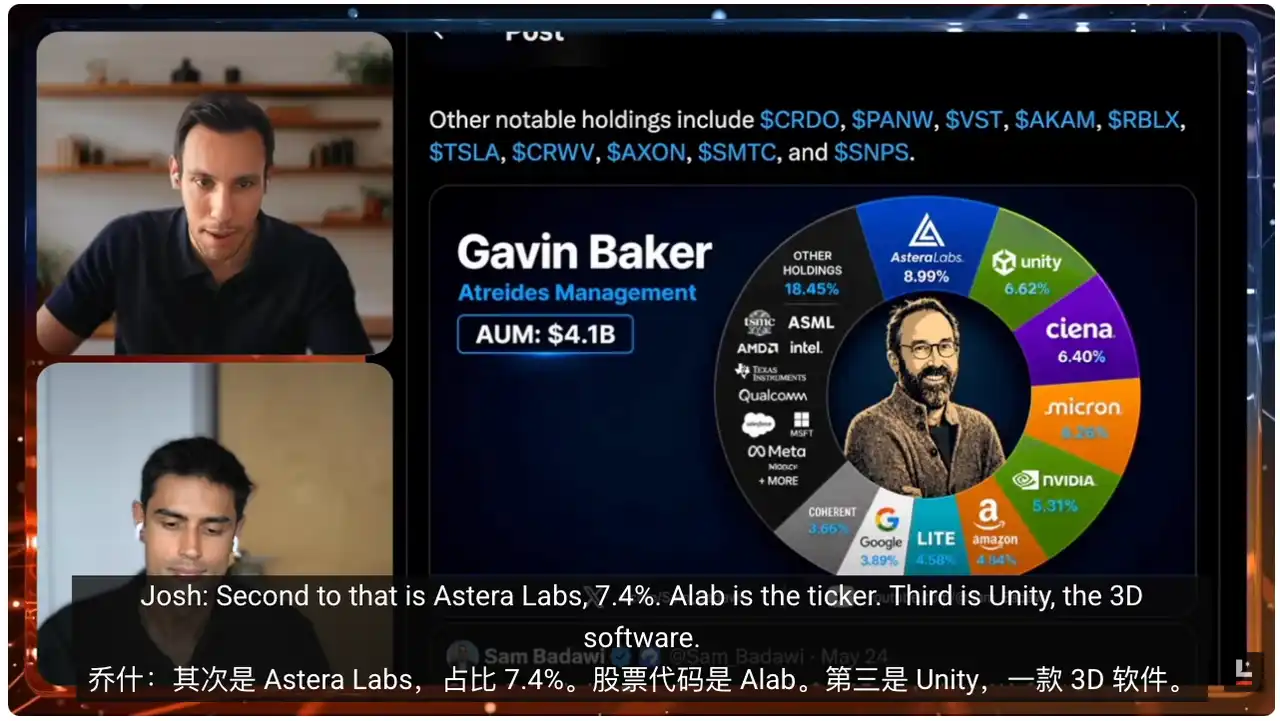

Вопрос в том, во что он инвестирует и почему. Если посмотреть на последний 13F от Atreides Management, в фонде около 4 млрд долларов AUM. Если разобрать его крупнейшие позиции, то видно, что эти компании направлены на узкие места развития AI, о которых Гэвин не раз говорил.

У него большие позиции в компаниях, которые не являются модными и о которых многие даже не слышали. Например, Astera Labs составляет около 9-10% фонда. Astera Labs можно понимать как уровень соединения между GPU. Если представить дата-центр как систему, где GPU — это двигатели, отвечающие за предобучение, постобучение и логический вывод моделей, то для работы GPU должны передавать огромные объемы данных друг другу и обращаться к чипам памяти.

Для этого нужна «система трубопроводов». Я говорю очень обобщенно, потому что не притворяюсь, что понимаю все технические детали. Astera Labs решает именно эту проблему. Когда AI-кластеры расширяются до сотен тысяч чипов, узким местом становится не сам GPU, а окно передачи данных: как отправить правильные данные в правильное время и получить доступ к нужным данным. Astera Labs строит именно такую систему трубопроводов.

До исследования для этого выпуска я тоже не слышал об Astera Labs. Но я помню, что с Cerebras была похожая ситуация. Гэвин говорил о Cerebras около полугода назад, а учитывая временные рамки развития AI, полгода — это уже долго. Позже она провела IPO, в подкасте говорится об оценке около 600 млрд долларов, которая после IPO выросла еще на 40%. Это показывает, что Astera Labs тоже может быть важным игроком в подобном тренде.

Josh: Cerebras — это очень ранняя инвестиция для него. Он вошел в Cerebras на очень раннем этапе жизненного цикла компании, то есть он ставил на эту теорию уже много лет. Есть и другие компании, на которые он ставил долгосрочно, и самой главной из них, конечно, является Nvidia.

Участвовать в Nvidia более 20 лет и сохранять уверенность — это очень впечатляет. Я недавно слушал два подкаста с Гэвином, и когда он говорил о своей позиции в Nvidia, то четко выразил суждение: он верит, что Nvidia сможет сохранить текущую рентабельность и спрос. Это означает, что он считает, что у Nvidia есть шанс достичь капитализации около 10 трлн долларов, сейчас она находится примерно на половине этого пути.

Еще стоит упомянуть Micron. В прошлом выпуске мы говорили об AI-стеке и месте этих компаний в нем, настоятельно рекомендую посмотреть. Micron — один из крупнейших производителей памяти. В подкасте упоминается поразительная цифра: год назад ее капитализация была менее 1 трлн долларов, а на момент записи она превысила 1 трлн долларов, увеличившись в 10 раз за год. Это показывает, насколько важна проблема памяти.

Есть и менее заметные, но интересные компании. EJ, я особенно хочу упомянуть одну: Unity Software. Знакомые с играми знают Unity — это игровой движок, на котором сделано множество популярных игр.

Почему же инвестор в AI вкладывается в Unity, в эту «штуку для видеоигр»? Ответ — 3D-игровой движок. Unity — это строитель мировых моделей, он глубоко понимает физику, то, как устроен мир, материалы и освещение. Когда AI-компании строят AGI и человекоподобных роботов, важным этапом является моделирование виртуальных сред и наборов данных для обучения роботов. Unity как раз является одним из сильнейших инструментов для этого. Так что как сторонник мировых моделей, вам должна понравиться эта история: компания, известная игровым движком, имеет четкий путь к тому, чтобы стать важным игроком в мире AI.

Инвестиционная теория и стратегия Гэвина

EJ: Теория мировых моделей проста: современные AI-модели или LLM в основном понимают мир через текст и книги, как студент в библиотеке, но у них нет реального опыта взаимодействия с миром. Мировые модели призваны решить именно эту проблему: поместить игрового персонажа в смоделированную среду, чтобы он понял, как работает физическая реальность. Например, что произойдет, если я уроню телефон или пну мяч? Каковы следующие шаги? Что нужно делать? Мировые модели решают именно это.

Сейчас не так много игроков, способных делать это в больших масштабах. Возможно, лидером является Google с такими проектами, как Genie 3. В подкасте также упоминается недавний релиз Gemini Omni от Google, но у таких моделей еще не было своего момента, подобного ChatGPT.

Мне нравится в Гэвине то, что его портфель похож на гантельную стратегию. С одной стороны, он очень традиционен: людям нужны GPU, нужна память, поэтому он инвестирует в крупнейших игроков — Micron и Nvidia. С другой стороны, он очень авангарден: он считает, что шайба движется в сторону Cerebras, потому что логический вывод будет очень важен; он инвестирует в Unity, потому что считает, что мировые модели станут способом обучения роботов и LLM следующего поколения.

В его портфеле также есть Positron, которая занимается чипами для логического вывода. Если это звучит похоже на Cerebras, то да, они обе связаны с выводом. Гэвин в последних интервью постоянно говорит о тренде: стек инфраструктуры AI-моделей, особенно стек обучения, смещается с предобучения в сторону большего внимания к постобучению.

Если вы в AI-сфере, вы знаете, что этот сдвиг уже произошел. Гэвин очень сосредоточен на этом. Модель все еще должна понимать новую информацию, новые данные, обновляться. Нельзя считать, что она на всю жизнь останется гением только потому, что она прошла предобучение на каком-то наборе данных. Ей нужно изучать новую информацию, и это происходит на уровне постобучения, что требует огромных объемов вычислений.

Во-вторых, если вы хотите, чтобы AI-модель действительно обдумывала проблемы, как мы это делаем, получая новую информацию: имеет ли эта точка зрения смысл? Есть ли другая теория, которая может это объяснить? Это и есть рассуждение, которое также требует больших объемов вычислений. По текущим оценкам, стоимость или доход от одного только логического вывода может быть в 5-10 раз больше, чем затраты на вычислительные мощности для предобучения.

Поэтому в AI-лабораториях и у производителей чипов происходит серьезный сдвиг. Вы уже видите, что Nvidia выпускает много GPU, ориентированных на вывод, для поддержки агентских приложений. Гэвин также через ряд инвестиций выражает свою ставку на логический вывод.

И последний, очень интересный момент: Гэвин говорит о Китае. В гонке AI нарратив всегда был «Китай против США». У Китая есть уникальная конфигурация: относительно достаточные энергоресурсы и возможности для расширения производства чипов. США в этом плане сейчас испытывают трудности, поэтому многие звенья переданы на аутсорсинг тайваньской TSMC.

Его объяснение таково: у Китая есть уникальная возможность создать инфраструктуру или чипы для AI, сильно отличающиеся от американских, потому что они будут очень сфокусированы на логическом выводе. Можно сказать, что Гэвин через свои инвестиции в США возглавляет ставку на строительство американской инфраструктуры для логического вывода. Я думаю, что в будущем это может стать огромной возможностью.

Josh: Стоит отметить, что эта ставка не имеет только потенциал роста. У него также есть большая позиция в put-опционах на QQQ. QQQ — это ETF, отслеживающий Nasdaq 100, корзину акций, второй по объему торгов ETF в США. Он показывает очень хорошие результаты: рост на 55% в 2023 году, на 25% в 2024 году, на 20% в 2025 году и уже на 17% в 2026 году.

Другими словами, QQQ как индексный фонд показал себя очень хорошо, его легко купить, это корзина из 100 лучших акций. А Гэвин хеджирует против него. Он не говорит, что AI не победит, он говорит: я инвестирую в ключевых производителей, решающих узкие места, но не проявляю большого оптимизма в отношении общего настроения рынка. Put-опционы на QQQ — это защита от снижения: если весь рынок рухнет неблагоприятным образом, даже если AI в долгосрочной перспективе победит, у него есть этот хедж.

Четыре направления, достойные инвестиций

Josh: Мы можем разделить ключевые инвестиционные узкие места, которые он считает важными, на несколько категорий. Первая категория — вертикальные малые языковые модели. Обычные LLM, такие как Claude и ChatGPT, — это обобщенные большие модели, они имеют широкое понимание мира и могут отвечать на конкретные вопросы. Но обучение модели для определенной вертикали или конкретной проблемы — это другое дело.

Эти специфические проблемы обычно существуют внутри компаний, особенно тех, которые глубоко погружены в какую-то проблему или сформировали нишу в определенном сегменте. Вертикальные малые языковые модели решают именно эту проблему: они являются передовыми моделями, но высоко оптимизированы, могут эффективно работать на специфических корпоративных данных или локально на устройстве.

Мы уже говорили о on-device или локально запускаемых моделях. Причина в том, что на вашем телефоне или другом устройстве много очень личных данных, которые вы, возможно, не захотите передавать, а компании не смогут получить к ним доступ. Например, медицинские записи, финансовые детали. Я видел, что OpenAI выпустила финансового AI-агента, который может получить доступ к вашему банковскому счету, но не может действовать от вашего имени, потому что там много персональных данных, таких как номер социального страхования, банковские реквизиты и т.д.

Локальные модели или малые языковые модели могут решить такие проблемы. Гэвин во многом делает ставку на то, что они станут важными в будущем. Есть одна компания, которую он очень ценит: Apple. Хотя он, возможно, не выразил явного инвестиционного интереса, он считает, что Apple станет одним из основных производителей устройств, которые будут запускать локальные модели на самих устройствах.

Если будущее будет таким, мы, возможно, больше не будем считать, что Claude — это модель, с которой вы должны взаимодействовать каждый день. Вам может понадобиться персонализированный AI-агент, обученный на ваших собственных данных, и именно этим могут в итоге стать малые языковые модели. Общая версия может работать на вашем телефоне, а множество компаний также будут запускать высоко оптимизированные, специализированные модели, обученные на их собственных данных, чтобы лучше продавать или продвигать продукты.

EJ: Apple находится в очень выгодном положении. Я с нетерпением жду WWDC, которая скоро состоится.

Josh: Да.

EJ: До конференции разработчиков Apple осталось всего несколько недель, они представят новое AI-ПО и то, как оно будет интегрировано с оборудованием. Это будет очень важно, мы продолжим освещать эту тему, я с нетерпением жду обсуждения.

Josh: Второй столп — суверенная инфраструктура. Мы часто говорим, что скорость битов намного выше скорости атомов. На примере инфраструктуры AI это очевидно: качество моделей улучшается почти экспоненциально, интеллект на ватт, интеллект на токен будут только расти.

Но скорость физического развертывания не растет с такой же скоростью, и сама по себе является рвом. Оборудование чрезвычайно сложное, точность транзисторов приближается к атомарному уровню; массовое развертывание в мире, где существующая инфраструктура уже испытывает нагрузку, непросто. После ускоренного распространения электромобилей сети уже испытывают большее давление, многие места близки к пределу. Теперь AI добавляет энергетические и чиповые проблемы.

Гэвин сильно делает ставку на то, что инфраструктура сложна, строительство требует много дней, месяцев или даже лет. Он ставит на тех, кто может сократить этот цикл до нескольких недель. Таким образом, скорость физического развертывания сама по себе является рвом. Он сужает круг и ищет компании, которые могут развернуться быстрее.

Первым примером, который приходит на ум, является SpaceX и скорость, с которой они построили Colossus и сдали его в аренду Anthropic, а в будущем, возможно, и другим компаниям. Этот инфраструктурный столп — один из ключевых, на которых сосредоточен Гэвин.

Если посмотреть на портфель Леопольда, это тоже его центральная часть. Реальность такова: строить что-то очень сложно, и те, кто может это построить, могут продавать это очень дорого. В подкасте упоминается, что сейчас самый большой источник дохода для SpaceX — сдача в аренду дата-центров, а не ракеты. Это показывает, насколько важен этот столп.

EJ: Его волнует скорость, но также и стоимость. Он постоянно упоминает один показатель: производительность на ватт. Что он действительно хочет сказать, так это то, что AI-лаборатории все больше заботятся о том, сколько токенов можно сгенерировать на ватт.

Если подумать, что в этом году всего около пяти компаний тратят миллиарды или даже триллионы долларов на GPU, вычисления и электроэнергию для их работы, вы определенно хотите, чтобы эффективность затрат была достаточно высокой. Особенно когда гиперскейлеры расширяются до таких масштабов, стоимость становится ключевой проблемой.

Приведу гипотетический пример: если я задам вопрос Claude, и стоимость его ответа составит 2 цента, а если задам тот же вопрос ChatGPT, и его ответ будет стоить 1 доллар, то даже если Claude будет иметь лишь 95% интеллекта ChatGPT, я, скорее всего, буду использовать Claude. Потому что я могу задать несколько вопросов и в итоге получить ответ с меньшими затратами.

Поэтому стоимость доступа к этому интеллекту очень важна. Только на этой неделе Microsoft и Uber объявили, что фактически сокращают использование Claude Code, потому что годовой бюджет был исчерпан примерно за 4 месяца.

Вы можете увидеть это в портфеле Гэвина: Cerebras, Positron, Astera Labs. Он определяет очень специфические узкие места инфраструктуры и делает простую ставку: если эта компания решает это узкое место, достигает определенного уровня производительности на ватт, снижает стоимость токена до определенного уровня, то AI-лаборатории будут покупать больше GPU, больше продуктов или больше таких вещей.

Таким образом, его теория на самом деле проста, несмотря на сложные детали: я смотрю только на узкие места на уровне инфраструктуры AI. Если я найду компанию, которая повышает производительность на ватт и делает токены дешевле, я поставлю на то, что в будущем она будет очень ценной, либо через IPO, либо через дорогостоящее приобретение.

Josh: В этой части, если кто-то хочет повторить сделки Гэвина, нужно знать несколько названий: Astera Labs, Cerebras, SiFive и Positron. Эти четыре компании являются ключевыми в этом сегменте.

Четвертое и последнее направление — это сочетание энергетики и космоса. Как мы уже говорили, наземные сети в значительной степени ограничивают предложение энергии, и строить новую энергетику очень сложно. В подкасте упоминается статистика, что около 40% новых дата-центров сталкиваются с очень сильным сопротивлением, люди лоббируют, протестуют, не хотят, чтобы эти дата-центры строились.

Решение бывает двух типов. Первый — создание готовых энергоисточников, то есть портативных энергетических установок. Вы можете доставить дата-центр и питать его от небольшого энергетического устройства. Blue Marble, которую высоко оценивает Леопольд, относится к этому типу.

Второй тип — орбитальные вычисления, на которые сейчас очень обращает внимание Гэвин. Крупнейшей и центральной компанией в этой области, конечно, является SpaceX. Это единственная компания, способная стать скоростной магистралью в космос, доставлять полезные нагрузки на орбиту, размещать стойки и дата-центры на низкой орбите и генерировать достаточно интеллекта и энергии для передачи обратно.

Я думаю, что значение SpaceX выходит за рамки самой компании. Я немного удивлен, что в портфеле Гэвина не так много акций космических компаний, учитывая, что он считает это огромной отраслью. Возможно, реальность такова, что это еще слишком рано, а SpaceX является ключевым звеном для раскрытия этой отрасли.

В ближайшее время стоит внимательно следить за запуском Starship V3. Мы только на прошлой неделе видели запуск Starship, и он прошел хорошо. Если Starship не сможет реально работать, не будет космической энергетики, не будет доставки стоек на орбиту. Это необходимое условие, потому что полезные нагрузки, которые нужно запускать, очень велики. Таким образом, SpaceX определенно является компанией, за которой нужно следить, хотя будет много компаний второго порядка, на которых это повлияет.

Почему это не очередной пузырь доткомов?

Josh: Следующий вопрос, который наверняка возникнет: почему это не просто очередной пузырь доткомов? Гэвина много раз спрашивали об этом, и он дал очень веский ответ, я в основном верю ему, его аргументация убедительна.

Его логика примерно такова: пузырь доткомов 2000 года был обусловлен долгом. Многие люди занимали огромные суммы денег, чтобы инвестировать в непроверенные теории и продукты, которые никто на самом деле не использовал и которые никого не волновали.

Если сравнить это с суперциклом AI, о котором говорит Гэвин, то только две компании, OpenAI и Anthropic, в этом году, как ожидается, достигнут 200 млрд долларов ARR. И эти деньги не высосаны из пальца, а уже закреплены контрактами, значительная часть, как говорится в подкасте, 40-60%, предоплачена корпоративными и розничными клиентами. То есть деньги реально движутся.

Посмотрим на вычислительные мощности GPU, не на лаборатории моделей, а на тех, кто покупает продукцию у Nvidia. Google, Microsoft, Amazon и Meta платят из своих денежных резервов, не занимая. Amazon только что достигла предела свободного денежного потока, если они начнут занимать, тогда можно волноваться. Но сейчас важно то, что они не используют кредитное плечо.

Кроме того, это одни из самых лучших компаний в мире, в некотором смысле и одни из самых умных, учитывая их капитализацию, масштаб и положение. В отличие от пузыря доткомов, когда множество неизвестных компаний привлекало много денег и затем сжигало их нерациональным образом, в этом цикле самые умные компании в мире тратят деньги без использования заемных средств.

Квартальные отчеты, о которых мы говорили в последних выпусках, также показывают, что прибыль оптимизируется вокруг этих действий, модели продолжают улучшаться, становятся умнее. Поэтому ключевой тезис Гэвина таков: это не пузырь доткомов, потому что он не обусловлен заемными средствами; кроме того, обсуждаемые узкие места ограничены физическими атомами.

Купить кучу чипов памяти и GPU — это одно, но Nvidia не может продать больше GPU, чем у нее есть, а Micron не может продать больше AI-чипов памяти, чем у нее есть, потому что у них недостаточно производственных мощностей. Поэтому его простой вывод таков: если вы не можете перенасытить весь рынок, значит, это не пузырь. Мы ограничены недостатком «лопат и кирок» для этого, и именно на них он и ставит.

Еще один хороший момент: Гэвин считает, что если бы TSMC могла поставлять, Nvidia могла бы продать GPU на 2-3 триллиона долларов в этом и следующем году. То есть TSMC является ключевым звеном в границах пузыря.

Причина в том, что если бы TSMC могла удовлетворить спрос этих компаний, предоставив им так много чипов, это потребовало бы огромных затрат. Сейчас, судя по графикам, между CapEx и операционным денежным потоком еще нет большого разрыва, денежные средства, генерируемые компаниями, все еще достаточны для поддержки строительства.

Но если бы TSMC завтра сказала Nvidia, что может в одночасье утроить мощности, Nvidia не отказалась бы, она начала бы тратить огромные деньги на покупку чипов. Другие компании также были бы вынуждены занимать деньги для покупки этих чипов, и тогда пузырь капитальных затрат начал бы расти и отрываться от операционного денежного потока компаний.

Но из-за ограничений предложения на каждом этапе — ограничений в памяти, ограничений в производстве чипов, ограничений в энергетике, особенно ограничений TSMC в передовых чипах, — у нас фактически нет возможности ускорить строительство так быстро. Таким образом, TSMC сдерживает ускорение пузыря.

Пока мощности TSMC по производству чипов остаются ограниченными, пока Samsung и другие производители чипов не превзойдут свою долю рынка, рост остается относительно устойчивым. Он кажется быстрым, но все еще существует огромный спрос, который не может быть удовлетворен, потому что мы просто не строим достаточно быстро. Пока эта динамика сохраняется, я думаю, что в ближайшее время все будет в порядке.

EJ: Еще один момент: нельзя предполагать, что спрос останется статичным, потому что это не так. Спрос, связанный с AI, растет экспоненциально, и скорость роста превышает скорость производства этих чипов.

Я могу представить только два способа опровергнуть эту теорию. Первый: кто-то чудесным образом скопирует ASML, и внезапно появится куча конкурентов ASML. Для тех, кто не знает ASML: она производит машины стоимостью около 400 млн долларов, которые нужны TSMC и всем основным фабрикам чипов. В подкасте говорится, что у ASML есть только одна команда в Норвегии, которая производит эти машины, цикл очень длинный, а портфель заказов уже расписан примерно на 5 лет вперед.

Второй: мы создадим совершенно другой тип LLM, которому не нужно столько GPU и памяти. Но пока мы этого совершенно не наблюдаем.

Сегодня я увидел новость о SK Hynix. Она является главным производителем и поставщиком памяти для GPU Nvidia, почти лидером в сегменте AI-памяти. Сейчас, по-видимому, она получает предложения на 50-100 млрд долларов от Google и Microsoft, которые хотят заранее зафиксировать поставки на следующие три года, чтобы оплатить оборудование, необходимое для расширения производства.

Это показывает, насколько голодны крупные компании к памяти, а это всего лишь подсектор компонентов AI. А SK Hynix, наоборот, говорит: я не хочу предоставлять вам гарантии поставок, я просто подниму цены. Ее операционная маржа составляет около 70%, что почти невероятно для полупроводниковой отрасли.

Поэтому решение Гэвина идти ва-банк имеет смысл. Это не выглядит как пузырь, хотя рынок может так отреагировать в краткосрочной перспективе. Сегодня, когда мы начали запись, мы открыли портфель акций, и почти все падали, но это больше похоже на реакционное поведение. Целевое направление здесь таково: нам будет нужно только больше GPU, больше полупроводниковых чипов, а предложения недостаточно, и производителей тоже недостаточно.

Инвестиционный портфель Гэвина

Josh: Вывод: электроэнергия и кремниевые пластины. Только они. Это две кирпичные стены, два ограничивающих фактора, не дающие нам ускориться слишком быстро. Пока электроэнергия и кремниевые пластины остаются ценными, спрос сильным, а предложение ограниченным, впереди хорошие времена.

Если вам нужен краткий обзор портфеля Гэвина, я могу прочитать его крупнейшие позиции. Еще раз подчеркну, это не инвестиционная рекомендация. Это то, чем владеет Гэвин, а не мы. Я не знаю, вырастут ли эти акции, упадут или останутся на месте.

Его крупнейшая позиция несколько контринтуитивна — это позиция в put-опционах на QQQ. В целом, он настроен по отношению к рынку медвежье, и это очень примечательно. Второй по величине является Astera Labs, доля около 7,4%, тикер ALAB. Третья — Unity, компания по производству 3D-ПО.

Дальше их много: Ciena, Micron, Nvidia, Amazon, Lumentum, Alphabet, Coherent, Roblox, EchoStar, Twilio, Wayfair. Этот человек инвестирует во все.

Если вам интересно, вы можете посмотреть его 13F, мы оставим ссылку в описании. Но такова точка зрения Гэвина: узкие места — в электроэнергии и кремниевых пластинах. Пока эти ограничения сохраняются, движение в основном одностороннее — вверх. EJ, как ты воспринял эту информацию? Что ты будешь с ней делать?

EJ: С тех пор как появился 13F Леопольда, рынок был нестабильным. Во время записи этого выпуска я все больше осознавал, что Гэвин похож на более старшего и мудрого Леопольда. Он давно в этой индустрии. Возможно, у него нет 13 млрд долларов AUM, но у меня ощущение, что через 10 лет он все еще будет здесь.

Если вы, слушая это, думаете: я не хочу следить за прогрессом AI каждую минуту, каждый час, каждый день, я просто хочу вложить деньги и посмотреть, как они будут расти в ближайшие месяцы или годы. Тогда портфель Гэвина может быть очень полезен для ознакомления. Конечно, это не инвестиционная рекомендация.

Он использует более осторожный, долгосрочный и ориентированный на будущее подход. Если его прогнозы о трендах сбудутся, как это было с его ранними ставками на Nvidia и Cerebras, в ближайшие годы может быть экспоненциальная доходность. Но все это основано на его ключевом убеждении: мы не в пузыре.

Мне интересно, согласны ли слушатели. Очевидно, большинство людей не будут такими технически подкованными и глубоко погруженными в детали, как Гэвин. Но после прослушивания этого выпуска, как вы думаете, мы в пузыре или нет? Каковы аргументы за и против? Упустили ли мы что-то? Josh, по-твоему, мы сейчас в пузыре?

Josh: Я думаю, что мы, конечно, в пузыре. Вопрос в том, на какой стадии пузыря мы находимся, это еще можно обсудить. Сейчас это больше похоже на раннюю стадию, поэтому будем надеяться, что она сохранится. По словам Гэвина, пока TSMC продолжает ограничивать производство чипов, все будет в порядке.

Таков общий прогноз. Мы уже говорили о Леопольде, его успех пока измеряется кварталами; теперь мы говорим о Гэвине, его успех измеряется десятилетиями. Возможно, ответ многих людей окажется где-то посередине.

Если вам понравился этот выпуск, не забудьте поделиться им с друзьями. Также расскажите нам, на какой тип активов вы больше всего делаете ставку. Возможно, это не какая-то теория, а конкретный тикер, за которым стоит следить. Мне кажется, это захватывающе, потому что все быстро движется, как вверх, так и вниз, много волатильности, и есть ощущение вовлеченности. До завтра, доброе утро.