Автор: Eric, Foresight News

Как давно вы слышали новости о Metaplanet?

В первом квартале 2026 года эта крупнейшая в Японии и во всей Азии компания-казначей биткоина скорректировала свою капитальную стратегию. Она решила не размывать акционерный капитал, когда mNAV меньше 1 (то есть соотношение рыночной капитализации компании к стоимости хранимых криптовалют меньше 1), и перешла к стратегиям, включающим финансирование под залог биткоина и выкуп акций, чтобы в определенной степени поддерживать цену акций.

Хотя отчет за первый квартал показывает, что Metaplanet все еще приобрела 5075 биткоинов, со второго квартала и до настоящего момента, помимо объявления неделю назад о намерении приобрести лицензированную японскую брокерскую компанию Siiibo Securities для продвижения продуктов, подобных облигациям, с базовым активом в виде биткоина, и исследования токенизации ценных бумаг, других значимых покупок не было.

Даже Strategy, бесчисленное количество раз гарантировавшая, что никогда не продаст биткоин, попробовала, какое влияние на рынок окажет небольшая продажа биткоинов для пополнения денежных средств. Бывшая клятва «никогда не продавать» превратилась в «гарантировать увеличение общего объема». Когда компаниям DAT, занимающим первые два места по резервам биткоина, уже туго, нетрудно представить нынешнее затруднительное положение других компаний.

На самом деле, за исключением нескольких компаний, таких как Strategy, Metaplanet, BitMine, которые все еще держатся, большинство бывших компаний DAT уже начали искать другие пути.

Два пути к выживанию

В условиях неожиданного медвежьего рынка многие компании DAT прямо выбирают «не играть».

ETHZilla является типичным примером. Поддерживаемая Питером Тилем компания, на пике в 2025 году владевшая более 90 000 ETH, к концу того же года дважды продала в общей сложности 115 миллионов долларов в ETH для погашения долгов, а в этом году полностью отказалась от модели DAT, переключившись на такие направления, как токенизация RWA.

Биткоин-компании DAT, такие как Prenetics Global, Sequans Communications, также выбрали отказ, вернувшись к основному бизнесу. Многие компании-последователи с альткоинами поступают так же: цена акций близка к нулю, монеты в руках трудно конвертировать в деньги, поэтому они просто опускают руки. Данные показывают, что в июле 2025 года компании DAT купили криптовалют на сумму около 200 миллиардов долларов, тогда как общий объем покупок в первом квартале этого года составил всего около 37 миллиардов долларов.

Перед лицом остановки «маховика», помимо отказа и бездействия, компании-казначейства среднего эшелона начали коллективный стратегический разворот, который можно примерно разделить на три направления. Все они указывают на одну ключевую задачу: DAT должны превратиться из пассивных управляющих балансом в активных участников экосистемы, чтобы действительно обладать коммерческой ценностью.

Первое направление — это перепозиционирование себя в качестве институциональной платформы управления криптоактивами и доходного фонда. SharpLink Gaming является представителем этого пути. Эта компания с первого дня разместила почти 100% своих ETH в стейкинг, и весь доход от стейкинга распределяется среди акционеров без каких-либо отчислений. Это контрастирует с биржевым фондом ETH ETF, который, хотя и получил разрешение SEC на стейкинг, для удовлетворения требований ежедневной ликвидности фактически может размещать в стейкинг только около 50% активов. На этой основе SharpLink в начале 2026 года совместно с Galaxy Digital, старейшим крипто-инвестиционным банком с Уолл-стрит, запустила «Galaxy Sharplink Chain Yield Fund» объемом 125 миллионов долларов, инвестировав около 100 миллионов долларов в стейкинговые ETH в протоколы ликвидности DeFi в поисках сверхдоходности. Эта компания превращается из простой холдинговой компании криптовалют в управляющую платформу, предоставляющую институциональным клиентам каналы для конфигурации доходности в блокчейне.

Исследования GameSquare, владеющей примерно 15 000 ETH, более радикальны. Эта публичная компания, владеющая игровыми активами, такими как FaZe Clan, в сотрудничестве с крипто-управляющей компанией Dialectic внедрила разработанную последней платформу Medici. Эта платформа использует модели машинного обучения и автоматизированные алгоритмы для динамического распределения средств между 72 и 250 различными протоколами DeFi, стремясь получить годовую доходность от 8% до 14%, что значительно выше базового показателя стандартного стейкинга Ethereum в 3–4%.

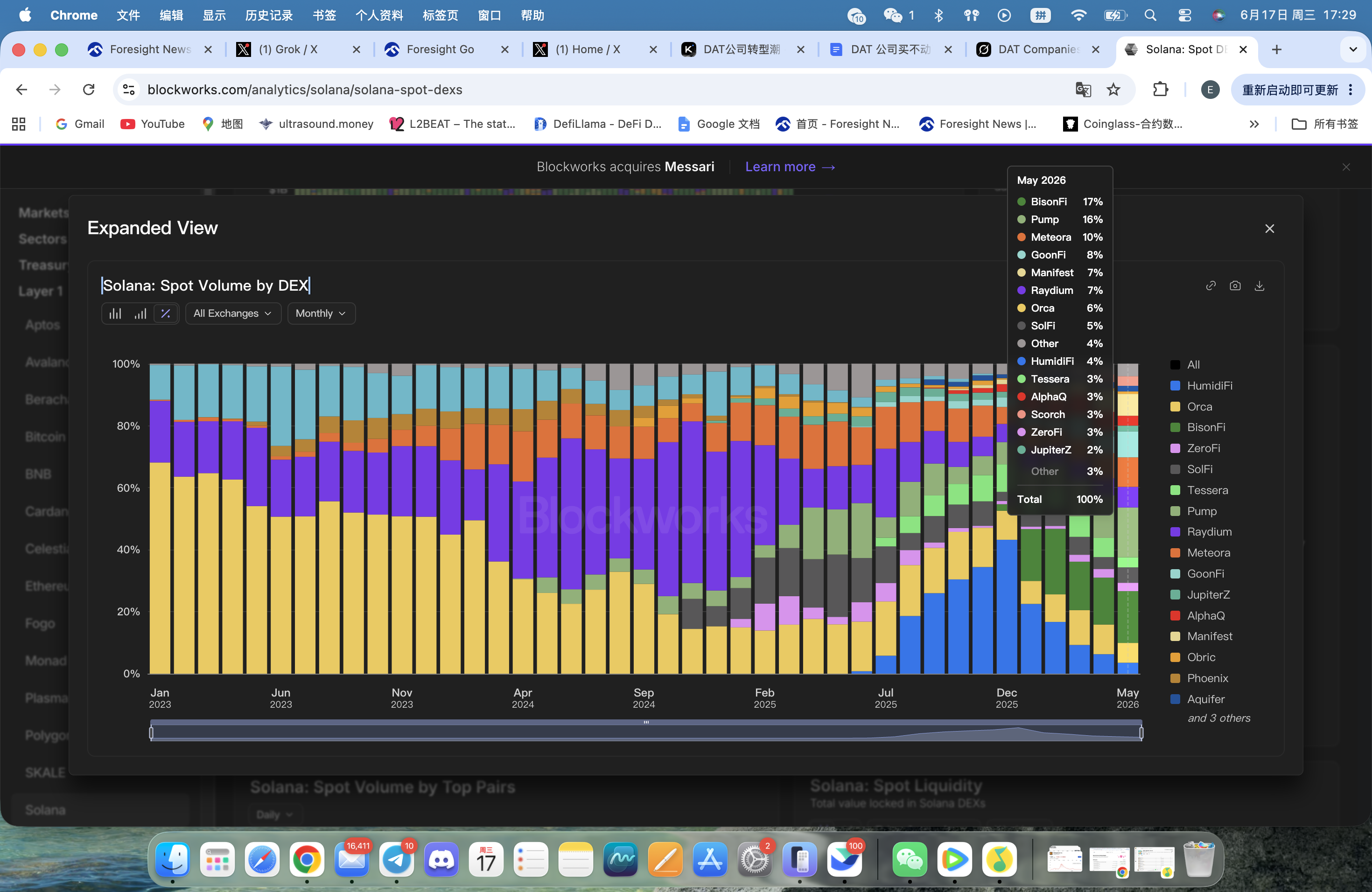

Второе направление — это трансформация в оператора блокчейн-инфраструктуры, что особенно заметно в экосистеме Solana. DeFi Development продвинулась дальше всех по этому пути. Эта компания не только активно скупает SOL, но и приобретает компании-валидаторы и выпускает собственный токен ликвидного стейкинга dfdvSOL. dfdvSOL уже интегрирован в несколько ключевых протоколов DeFi в Solana, таких как Kamino, Orca, Drift, Jupiter Lend, где используется в качестве залога для кредитования и актива в пулах ликвидности. DeFi Development получает доход от комиссий с каждой операции стейкинга и интеграции протокола, создавая самоусиливающийся цикл сетевого эффекта.

SOL Strategies, приобретя три компании-валидатора, выстроила полную бизнес-линию от владения цифровыми активами до операций с инфраструктурой. Управляемый ею делегированный стейкинг SOL превышает 3,4 миллиона монет, что намного превышает размер собственного казначейства, и компания переходит от обслуживания собственного баланса к предоставлению инфраструктуры для стейкинга институциональным клиентам всей экосистемы.

Forward Industries поступает аналогично: помимо выпуска токена ликвидного стейкинга fwdSOL, она совместно с Galaxy Digital и Jump Crypto запустила проект propAMM под названием BisonFi. После запуска BisonFi практически мгновенно стал DEX с самым высоким объемом торгов в Solana, а когда-то непобедимый HumidiFi был вытеснен до доли менее 4%.

Эти два маршрута по сути соответствуют разному отношению рынка капитала к Ethereum и Solana. Признание ETH как «актива» по-прежнему выше, чем у SOL, поэтому компании-казначейства ETH могут превратить себя в «фонд, управляющий ETH», предоставляя институциям доступ к активам, генерирующим доход. С другой стороны, Solana имеет более выраженный собственно крипто-характер, и компаниям-казначействам SOL необходимо демонстрировать свою рентабельность в этой экосистеме, чтобы отражать свою стоимость ближе к логике «анализа финансовой отчетности» обычных публичных компаний.

Увенчается ли трансформация успехом?

Коллективная трансформация компаний DAT фактически отражает глубокое обновление восприятия, которое переживает вся криптоиндустрия. Изначально модель казначейства, созданная Strategy, по сути, представляет собой финансовый инжиниринг, использующий удобство привлечения капитала на открытом рынке и настроения инвесторов для арбитража капитала. Когда количество участников расширилось от нескольких первопроходцев до сотен компаний, а активы — от биткоина до различных альткоинов, дефицитность размывается, и премия естественным образом исчезает. Запуск криптовалютных ETF еще больше ускорил этот процесс: когда инвесторы могут напрямую покупать через традиционные брокерские счета ETF на ETH со стейкинг-доходностью по цене, близкой к чистой стоимости активов, логика премиального владения акциями DAT фундаментально подрывается.

Успешные случаи трансформации дают ответ — операционные возможности. Будь то 100% стратегия стейкинга SharpLink и институциональный доходный фонд, экосистема dfdvSOL и сеть валидаторов DeFi Development, или же платформа GameSquare с доходностью на базе машинного обучения — все они пытаются построить вокруг криптоактивов операционные барьеры, которые трудно воспроизвести. Эти барьеры могут возникать из технологических преимуществ, сетевых эффектов, партнерских отношений с институциями или глубокого участия в экосистеме ончейн-финансов.

Однако эти трансформации не лишены рисков. Стремление GameSquare к доходности в DeFi от 8% до 14% основано на рисках смарт-контрактов и протоколов, и любая серьезная уязвимость в протоколе DeFi или экстремальное рыночное событие могут привести к значительным потерям. Бизнес-модель DeFi Development сильно зависит от здорового развития сети Solana, и если экосистема охладеет, весь ее бизнес пострадает.

Для рынка Web3 влияние этой трансформации глубокое и сложное. Те компании DAT, которые успешно эволюционировали в операторов инфраструктуры и управляющих платформ, строят мосты между традиционными финансами и блокчейн-экосистемой, способствуя зрелости и стандартизации институциональных услуг. Однако процесс перехода модели DAT от ажиотажа к спокойствию также посылает рынку важный сигнал: в криптопространстве не каждому дано играть в простые капитальные игры; действительно устойчивой к циклам способностью обладают те субъекты, которые реально участвуют в строительстве сети, создают реальный денежный поток и предоставляют ценность пользователям.

Движение DAT переходит от капитального ажиотажа к этапу спокойной реконструкции. Возможно, это не плохая новость. Только после того, как пузырь схлопнется, отрасль может по-настоящему увидеть, кто плавает голышом, а кто строит ковчег. Коллективный разворот компаний-казначейств — это как пассивная реакция на давление выживания, так и неизбежные муки становления новой отрасли.