Автор: Alex McFarlane

Перевод: Chopper, Foresight News

Развитие любой прорывной финтех-инновации неизбежно сопровождается болями роста, и децентрализованные финансы (DeFi) — не исключение. Ранние кредитные рынки быстро запускались и стремительно расширялись, отрасль сталкивалась с различными атаками на открытых рынках, а затем шаг за шагом совершенствовала безопасность кода, управление рисками залоговых активов, механизмы оракулов, логику ликвидации и системы управления.

Прошлые случаи рисков имеют ценность для изучения, но уже не могут отражать состояние зрелой экосистемы DeFi сегодня. Ведь тот, кто только анализирует историю, часто упускает возможности настоящего.

Если исключить инциденты безопасности, связанные с мостами, то расчетные годовые потери от краж и злонамеренных атак в бизнесе DeFi-кредитования в экосистемах EVM и Solana составляют примерно 0.03% от общей заблокированной рыночной стоимости (TVL). Данные для этого анализа были собраны с платформы DeFi Llama, где отмечаются хакерские атаки и инциденты кражи средств через уязвимости.

Ключевой критерий оценки риска безопасности: насколько велики фактические потери от эксплуатации уязвимостей по сравнению с объемом средств на рынке?

Уровень потерь в три стотысячных примерно эквивалентен вероятности смерти американцев в результате случайного падения. Таким образом, если отбросить общую паническую реакцию рынка, реальные риски безопасности в бизнесе DeFi-кредитования на самом деле находятся на довольно низком уровне.

Детальный анализ инцидентов безопасности в DeFi

По состоянию на 16 мая 2026 года, согласно статистике DeFi Llama, общая сумма краж из DeFi-протоколов всех категорий достигла 7,751 миллиарда долларов США, и эта статистика охватывает очень широкий спектр. Общие данные включают мосты, децентрализованные биржи, протоколы деривативов, проекты, связанные с блокчейн-играми, цифровые кошельки, сбои базовой инфраструктуры, а также не кредитные DeFi-бизнесы.

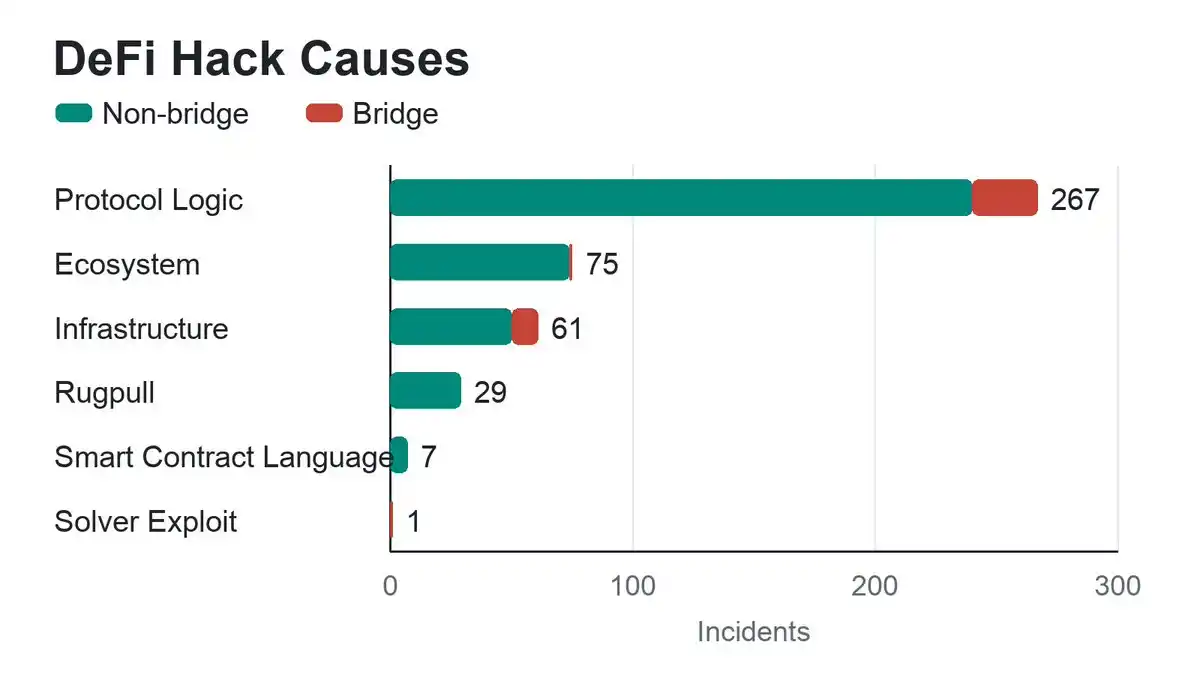

Мосты являются зоной наибольшего риска: если исключить связанные с ними инциденты безопасности, общая сумма потерь от краж в сфере DeFi сокращается до 4,518 миллиарда долларов США.

Код выполняет только написанные инструкции, а не идеальные ожидания разработчиков, что и является корнем всех уязвимостей. Значимо правильно классифицировать риски: DeFi — это не единый сектор с одинаковыми рисками. Кражи с мостов, манипуляции оракулами DEX, фишинг-аферы с кошельками, уязвимости залоговых активов на кредитных рынках — все это совершенно разные типы рисков.

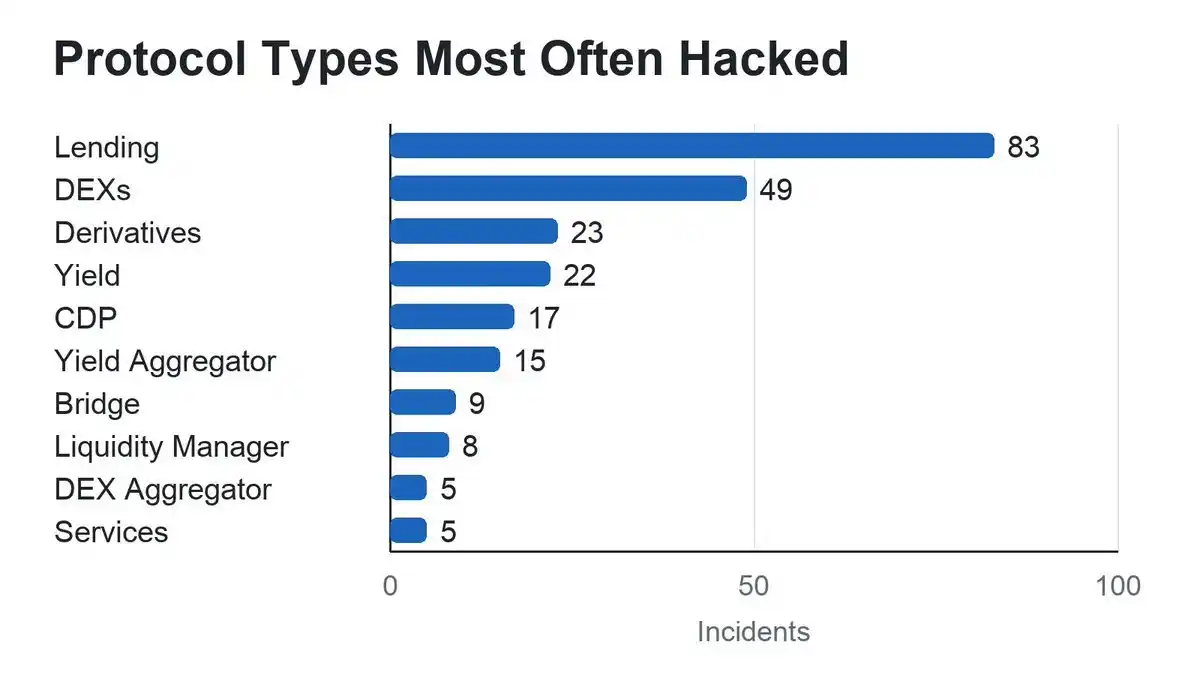

Среди всех DeFi-протоколов кредитные рынки подвергаются атакам чаще всего по очень простой причине: в смарт-контрактах постоянно находится большое количество активов, что делает их первостепенной целью для хакеров.

Кредитные протоколы и автоматические маркет-мейкеры (AMM) — это секторы с высокой частотой инцидентов безопасности, общим ключевым моментом которых является необходимость агрегирования и хранения большого объема активов в смарт-контрактах. За исключением мостов, подавляющее большинство инцидентов безопасности сосредоточено именно в этих двух типах протоколов. Данная статья будет посвящена анализу секторов кредитования и заимствования средств.

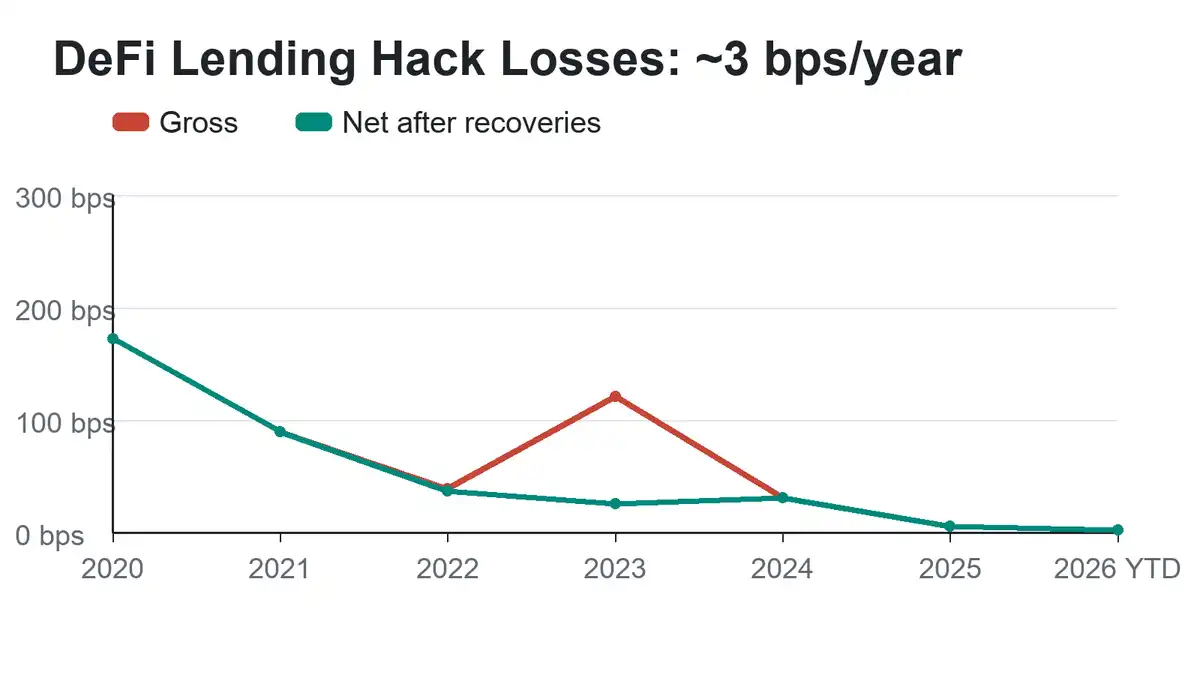

Уровень потерь средств значительно улучшился

Сегодня общий объем заблокированных средств в DeFi намного превышает уровень периода ранней стадии отрасли, когда уязвимости встречались часто, особенно в кредитном секторе, где системы управления рисками стали более зрелыми, аудит кода более всесторонним, а мониторинг рисков в реальном времени по всей сети — более совершенным. После исключения инцидентов с мостами доля фактических годовых потерь от краж в кредитном бизнесе экосистем EVM и Solana значительно снизилась.

Euler стал классическим примером успешного урегулирования рисков, полностью вернув украденные активы. В 2023 году из Euler было украдено 197 миллионов долларов США, которые не только были полностью возвращены, но и в итоге, благодаря колебаниям цен на активы, было восстановлено 240 миллионов долларов, что привело к положительному сальдо. Это также увеличило разрыв между учетными убытками отрасли и фактически возмещенными суммами.

Рассмотрим данные за почти последний год по состоянию на 16 мая 2026 года:

- Общие учетные потери от краж в не связанном с мостами кредитном бизнесе EVM и Solana: 30,9 миллиона долларов США

- Фактические чистые убытки после возврата активов: 30,1 миллиона долларов США

- Средний дневной объем заблокированных средств в кредитном секторе: 99,6 миллиарда долларов США

- Уровень учетных потерь средств: 3,1 базисных пункта

- Уровень фактических чистых убытков: 3 базисных пункта

В пересчете годовые потери средств стабильно составляют около 0.03% от общей заблокированной рыночной стоимости в кредитовании.

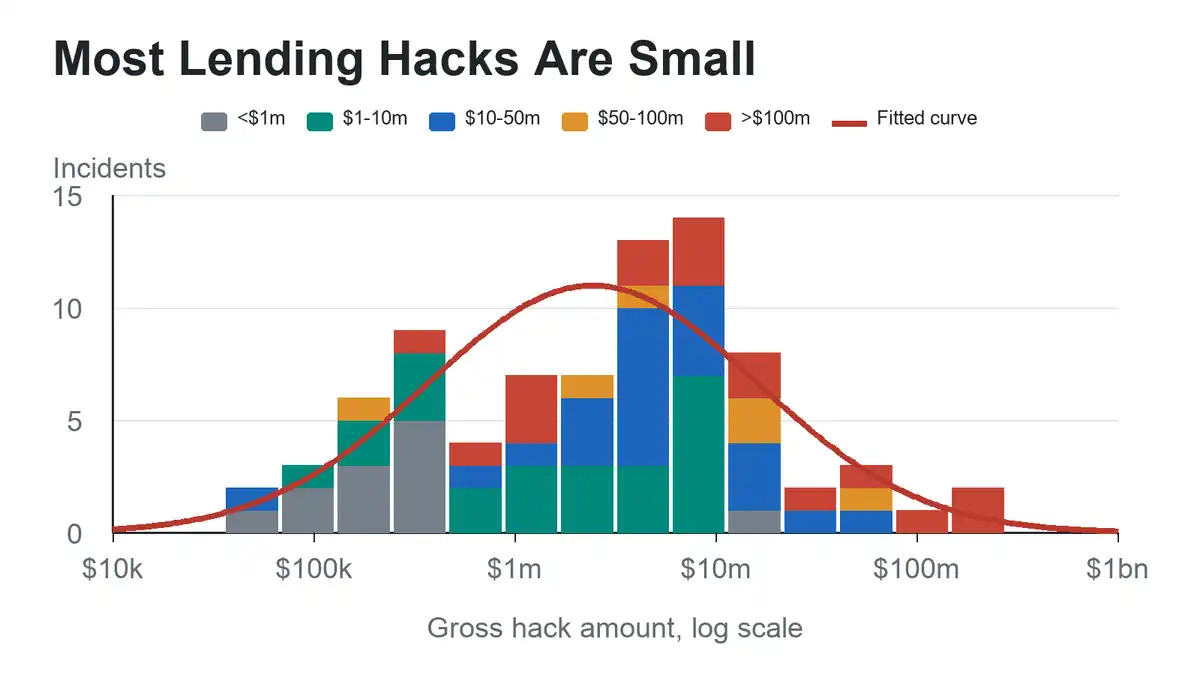

Преимущества диверсификации активов

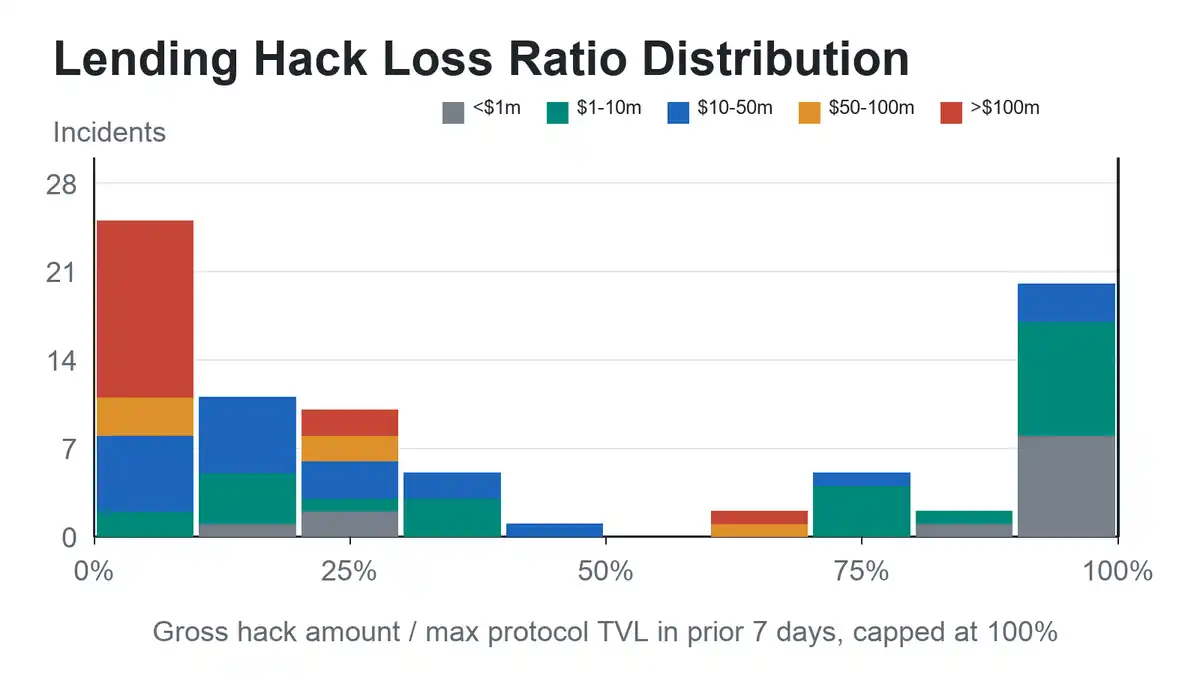

Инциденты безопасности в DeFi характеризуются явной поляризацией: крайне небольшое количество случаев краж на очень крупные суммы составляет подавляющую часть общих заявленных потерь в отрасли. Если упорядочить масштабы инцидентов в логарифмической шкале, можно обнаружить, что масштабы различных краж приблизительно соответствуют логнормальному распределению. Наглядно это означает, что подавляющее большинство инцидентов безопасности приводят к относительно небольшим потерям, в то время как крупные кражи сосредоточены лишь в нескольких исключительных случаях.

Хотя у ChatGPT было другое мнение, я считаю, что эти данные убедительно доказывают, что диверсификация инвестиционного портфеля — отличный метод защиты от преступлений.

С точки зрения трансфера рисков и коммерческого страхования, эта модель данных также обеспечивает разумную основу для бизнеса страхования безопасности в отрасли: страховые компании могут устанавливать лимиты выплат на один протокол и осуществлять страховую деятельность упорядоченно.

Кроме того, подавляющее большинство случаев краж имеют ограниченное влияние и далеко не достаточно, чтобы потрясти общий капитал всего кредитного сектора. Более того, чем больше общий объем сектора, тем меньше ущерб от единичного инцидента безопасности для всей картины.

Примечание: в некоторых случаях кражи убытки, казалось бы, превышают рыночную стоимость заблокированных средств самого проекта; такие случаи единообразно учитываются как 100% потери. Возникновение этого расхождения данных в основном обусловлено двумя причинами: во-первых, разницей во времени между моментом статистики TVL и моментом возникновения инцидента безопасности, когда объем активов мог измениться; во-вторых, несоответствием статистической методологии DeFi Llama для TVL и стандартов учета активов, фактически подверженных риску.

Хотя этот метод расчета не является абсолютно идеальным, он достаточно четко отражает текущую ситуацию в отрасли: подавляющее большинство атак через уязвимости затрагивают лишь один бизнес-модуль в кредитном протоколе, и крайне редко случается полный крах всех активов, особенно в крупных, массивных проектах. Эти данные исследования также предоставляют ключевую основу для хеджирования рисков и услуг безопасного хранения активов в индустрии DeFi.

Крайне важна способность к возврату активов

Возврат активов также значительно улучшил фактические показатели рисков в секторе DeFi-кредитования. Согласно общим данным DeFi Llama о кражах во всех категориях DeFi, общий объем возвращенных активов в отрасли составляет около 8% от общих учетных убытков; а после исключения инцидентов с мостами доля возврата активов в кредитном секторе EVM и Solana еще выше, достигая примерно 20% от учетных убытков.

В случаях краж активов, произошедших в регионах с развитой правовой системой и зрелым регулированием, успешность возврата средств, как правило, выше. Это явление также содержит отраслевой вывод, связанный с доступом и разрешениями.

Перспективы отрасли выглядят благоприятно

Сегодня риски безопасности в секторе DeFi-кредитования стали измеримыми и классифицируемыми, а фактическая доля потерь средств продолжает снижаться. Данные доказывают, что отрасль вступила в стадию зрелого развития: фактические потери от краж через уязвимости крайне малы по сравнению с огромным объемом накопленных средств в секторе, различные риски четко различимы, а границы рисков становятся все более прозрачными.

В заключение, не стоит поддаваться влиянию внешних пессимистичных заявлений — данные и факты достаточно красноречиво подтверждают реальный уровень рисков в секторе DeFi-кредитования.

![ether.fi [ETHFI] нацеливается на $0,40 после роста на 11% – Что нужно для дальнейшего роста?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/5822c43d22b846688307a43e35654969.jpg)