Автор: Thejaswini M A

Перевод: Saoirse, Foresight News

Плановик из эпохи плановой экономики заходит в магазин, а полки пусты. Он говорит: «Видите, спроса вообще нет». Эта шутка давно ходит среди экономистов, высмеивая советскую систему.

Теперь необанки попали в точно такую же ловушку. Сотни стартапов запустили услуги расчетных счетов, и в совокупности ими пользуются 1,4 миллиарда человек, но заработать на этом бизнесе невероятно сложно. 76% необанков все еще убыточны. В среднем каждый необанк зарабатывает всего 45 долларов в год с одного пользователя, тогда как традиционный банк получает 350 долларов.

Корень проблемы лежит в том самом продукте, который компании изначально решили создать, — бизнесе, в котором практически нет прибыли.

Чтобы понять, почему они сделали такой выбор, нужно сначала увидеть недостатки старой системы, от которой они хотели уйти.

Традиционные банки постоянно выжимали из клиентов все соки, взимая комиссии даже за снятие собственной зарплаты в банкомате. Если у вас самих не было больших накоплений, опыт был еще хуже. Когда первые необанки предложили счета без комиссий и минимального порога остатка, пользователи естественным образом устремились к ним.

Вскоре на платформы хлынули сотни миллионов пользователей. Сегодня Nubank обслуживает более 60% взрослого населения Бразилии. Местные традиционные банки всегда воспринимали обычных клиентов как обузу, что и сделало взрывной рост необанков неизбежным.

Но сами эти необанки не смогли стать устойчивыми.

Когда вы расплачиваетесь дебетовой картой в кафе, продавец платит небольшую комиссию. Согласно Положению II Федеральной резервной системы США, за покупку на 40 долларов максимальная комиссия составляет около 22 центов, и эта сумма делится между тремя сторонами: карточной сетью, банком и платежным процессингом.

Доля необанков в этой прибыли ничтожна. Миллионы пользователей используют счета необанков только как ежедневный кошелек для расходов, оставляя ипотеку, инвестиции и другие финансовые продукты в других учреждениях. Сумма крошечных комиссий в совокупности просто не может поддерживать бизнес.

Основная прибыль традиционных банков никогда не была связана с повседневными расходами клиентов; доход от транзакций — лишь капля в море.

Истинная опора прибыльности банковского дела — это кредитование, то есть проценты, генерируемые ипотечными, автокредитами и другими займами. Платежный бизнес — это всего лишь ежедневная точка входа для привлечения клиентов, а выдача кредитов — основной способ получения прибыли от пользователей. Это также и корень продолжающихся убытков подавляющего большинства необанков: без банковской лицензии невозможно масштабно выдавать кредиты и собирать проценты. Подавляющее большинство ранних необанков были просто технологическими платформами, построенными на основе лицензии другого банка, и сталкивались с юридическими ограничениями в крупном кредитном бизнесе.

Nubank начал свою деятельность в Бразилии в 2013 году, завоевав рынок бесплатной кредитной картой. В то время крупные традиционные банки в стране предлагали грабительские процентные ставки, что дало Nubank возможность развиваться, и к 2026 году у него накопилось 131 миллион пользователей.

Сегодня капитализация Nubank составляет 600 миллиардов долларов. Бесплатный счет — это лишь инструмент привлечения пользователей для скачивания приложения, настоящая прибыль полностью поступает от кредитного бизнеса.

Большая часть выручки компании в 158 миллиардов долларов в прошлом году пришлась на проценты от кредитных карт и персональных займов. Бизнес персональных кредитов рос особенно быстро и стал самым прибыльным сегментом. Nubank выжил не благодаря какой-то прорывной технологии, а благодаря кредитованию; плавно работающее приложение — лишь приманка для привлечения пользователей.

Источник: @sec.gov

Revolut выбрал другой путь к прибыльности. В 2025 году чистая прибыль компании достигла 1,3 миллиарда фунтов стерлингов, выручка выросла на 46% до 4,5 миллиардов фунтов стерлингов, что означает прибыльность в течение пяти лет подряд. Прибыль в основном поступала от комиссий за конвертацию валюты, подписок, криптоактивов и кредитного портфеля. Объем кредитования вырос на 120% и достиг 2,9 миллиарда долларов. Ранние доходы от комиссий за конвертацию валюты и подписок дали Revolut достаточно времени, чтобы планомерно наращивать кредитный бизнес.

Chime дольше всех осознавала эту истину. Раньше она выживала практически полностью за счет комиссий с карточных транзакций. В США стоимость привлечения клиента высока, прибыль от доли в комиссиях невелика, а доход полностью зависит от постоянных расходов пользователей по картам. Как только пользователи сокращают траты, выручка обваливается.

В 2025 году выручка Chime превысила 2 миллиарда долларов, но убытки по-прежнему составляли миллиард долларов, в основном из-за высоких расходов на акционерный капитал, связанных с выходом на биржу. При выходе на IPO капитализация компании составляла 11 миллиардов долларов, но за несколько месяцев акции значительно упали. Только в первом квартале 2026 года она впервые за 12 лет существования вышла на прибыль в 53 миллиона долларов. Переломным моментом стал взрывной рост кредитных продуктов: выручка от услуги авансирования зарплаты может превысить 400 миллионов долларов, а объем бизнеса мгновенных микрокредитов резко вырос.

В июне 2026 года разработчик Nubank при обычном обновлении системы случайно запустил уведомление о процессе ликвидации. Множество пользователей получили push-уведомления и электронные письма с заявлением о том, что центральный банк ликвидировал этот банк, и инструкциями о том, как подать заявку на получение средств через фонд страхования вкладов. Соучредителю Cristina Junqueira пришлось публично извиниться в Instagram, заявив, что это была лишь странная операционная ошибка, и банк с деньгами пользователей в полной безопасности. Но за считанные минуты это ошибочное уведомление заставило пользователей поверить, что платформа закрывается.

По правде говоря, подобные технические ошибки случаются и в традиционных крупных банках — например, переводят миллиард долларов не туда из-за опечатки. Но у старых институтов, таких как Citi (основан в 1812 году), фундамент прочен, и даже если случается сбой, пользователи воспринимают это как обычную ошибку компании. Однако если у молодого цифрового банка появляются слухи о закрытии, пользователи немедленно начинают массовый отток средств. Старые банки просто отстали в техническом плане, а новые онлайн-платформы еще не научились работать стабильно, как настоящие банки.

В апреле 2024 года посреднический сервис-провайдер Synapse объявил о банкротстве.

По сути, необанки — это лишь поставщики программного обеспечения. Чтобы предлагать расчетные счета, они должны выстраивать целую цепочку партнеров. Synapse была таким посредником, соединяя сотни необанков с традиционными банками, фактически хранящими средства, и отвечая за управление счетами, соблюдение нормативных требований, регистрацию прав на активы.

После банкротства Synapse все записи об операциях были утеряны, и около 265 миллионов долларов пользовательских средств оказались заморожены. Банки-партнеры не могли определить, какая сумма принадлежит какому пользователю. Последующие проверки показали, что 95 миллионов долларов просто исчезли, и во всей системе полностью отсутствовала система подотчетности. Пользователи популярных приложений цифровых банков, таких как Yotta и Juno, месяцами не могли нормально управлять своими счетами, а некоторые даже не могли выплачивать ипотеку.

Если банковское приложение полагается в хранении средств, промежуточном клиринге и расчетах на третьи стороны, которыми оно не управляет, то такая система по своей сути — карточный домик, обреченный на крах.

В конечном счете, единственная защита от подобного системного риска — это банковская лицензия. Но раньше все необанки заявляли, что им лицензия вообще не нужна.

В октябре прошлого года я писал, что цифровые банки в криптосекторе обладают реальным потенциалом. Тогда регуляторные рамки постепенно прояснялись, большое количество пользователей владело активами в блокчейне и хотело использовать их напрямую для ежедневных платежей. Это мнение остается верным и сегодня, но я серьезно недооценил одну вещь: инфраструктура, построенная на основе банков-партнеров, унаследует все потенциальные риски этих партнеров.

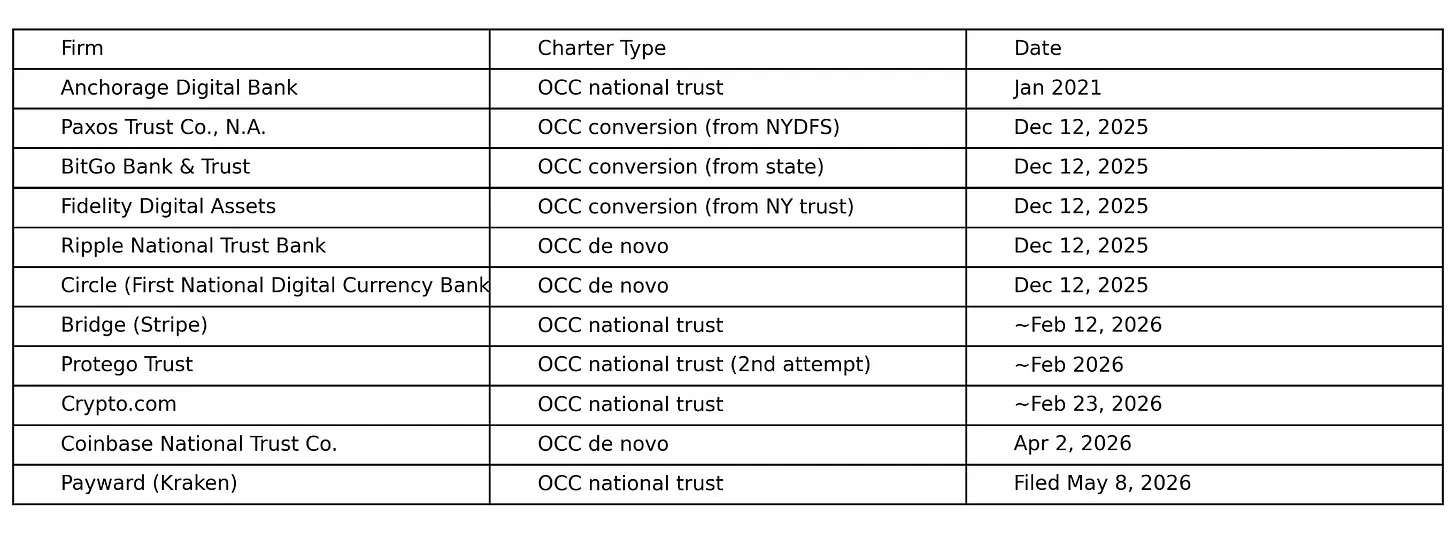

Криптоиндустрия отреагировала тем, что перестала притворяться и посмотрела правде в глаза. С декабря 2025 по май 2026 года Управление контролера денежного обращения США (OCC) условно одобрило около десяти национальных трастовых лицензий для крипто- и финтех-компаний, что больше, чем общее количество за предыдущее десятилетие. Paxos, BitGo, Fidelity Digital Assets, Ripple, Circle, Bridge (приобретенный Stripe за 1,1 миллиарда долларов), Crypto.com — все подали заявки на аналогичные лицензии — те самые, которые необанки когда-то высмеивали и считали ненужными.

Национальная трастовая лицензия — это окончательный выход из ловушки зависимости от посредников. Ее наличие означает прямую поддержку федерального правительства, позволяя компании самостоятельно хранить активы пользователей, обрабатывать платежи и проводить клиринг, а также работать в соответствии с единым набором правил во всех пятидесяти штатах США. Не нужно больше выживать по милости традиционных банков-партнеров и не придется ставить судьбу всего бизнеса на таких скрытых посредников, как Synapse.

Криптокомпании наконец поняли: чтобы перемещать десятки миллиардов долларов активов и не быть связанными по рукам и ногам традиционной банковской инфраструктурой, необходимо получить официальный разрешительный статус в рамках федеральной регуляторной системы.

Материнская компания Kraken, Payward, теперь имеет в США три уровня регуляторного статуса: финансовую лицензию штата Вайоминг, основной счет в Федеральной резервной системе, полученный в марте 2026 года, а также заявку на национальную трастовую лицензию OCC, поданную в мае 2026 года. SoFi, в свою очередь, приобрела Golden Pacific Bancorp в 2022 году, получив лицензию OCC. В декабре 2025 года SoFi выпустила стейблкоин, привязанный к доллару США, который также стал первым стейблкоином, выпущенным национальным банком США и развернутым в публичном блокчейне без разрешения. К маю 2026 года 14,7 миллиона пользователей платформы могли хранить, тратить и обменивать этот стейблкоин внутри приложения, а Mastercard стала его партнером по клирингу. Coinbase на основе публичного блокчейна Base через протокол Morpho развивает бизнес кредитования под залог биткоина, и в начале 2026 года объем заложенного биткоина превысил 1,4 миллиарда долларов.

Путь развития SoFi очень показателен: поставщик услуг по студенческим кредитам → цифровой необанк → лицензированный банк → эмитент стейблкоина. Полный цикл эволюции индустрии.

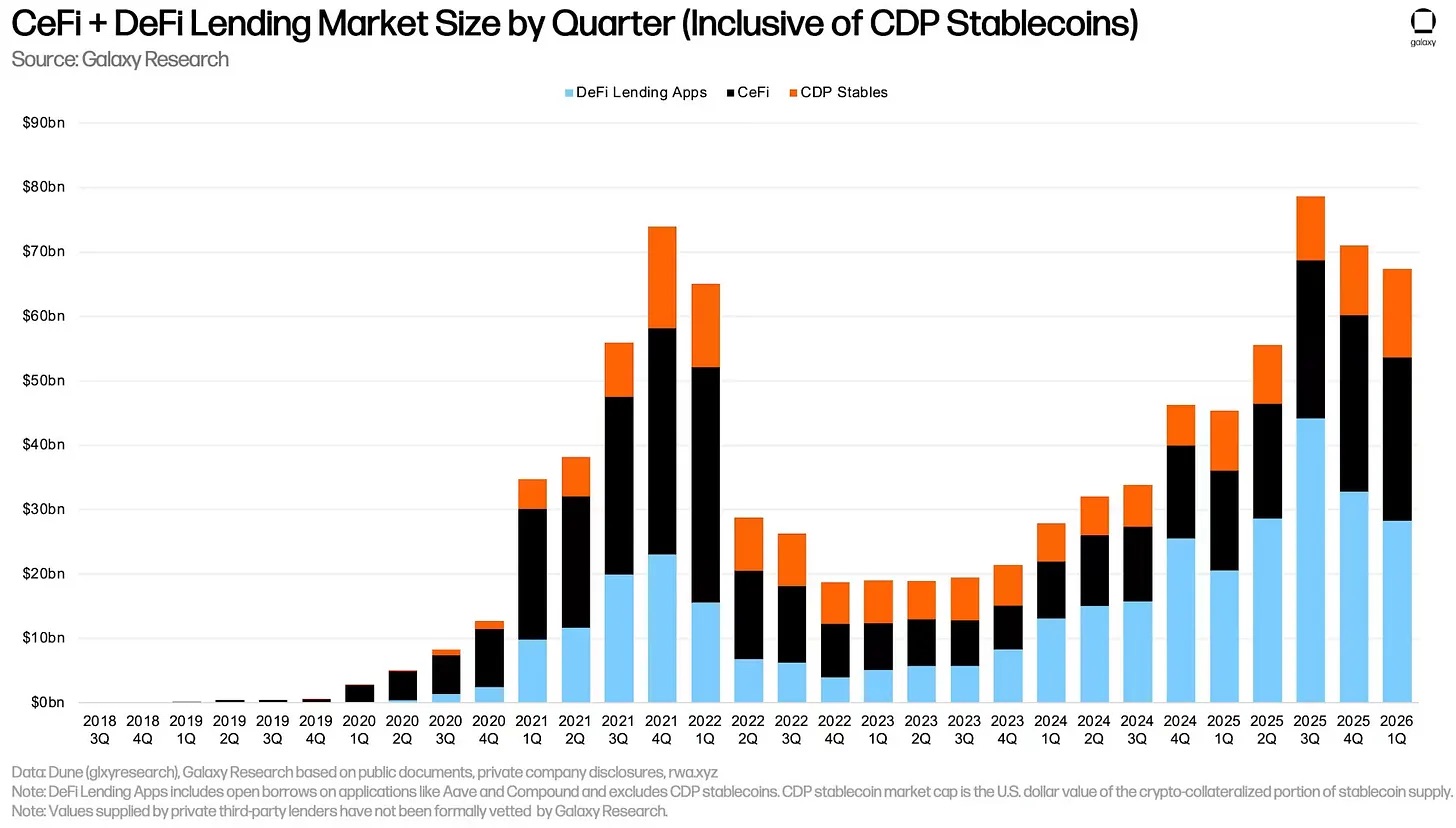

В настоящее время в отрасли сохраняется одно серьезное упущение: необеспеченное кредитование. Общий объем обеспеченного кредитования в CeFi и DeFi составляет 67,42 миллиарда долларов.

Но реальный объем внедренного необеспеченного кредитования во всей децентрализованной экосистеме составляет лишь 24 миллиона долларов. Протоколы, которые когда-то занимались необеспеченным кредитованием (Goldfinch, ранний Maple, TrueFi), либо полностью перешли на модель полного обеспечения, либо постепенно закрывались. Сегодня крупнейший протокол кредитования DeFi, Maple, имеет коэффициент обеспечения в 160%.

Блокчейн-адреса анонимны, и для необеспеченных кредитов отсутствует работоспособный механизм взыскания при дефолте. В реальном мире, если пользователь не выплачивает кредит, банк может сообщить в кредитное бюро или подать в суд. В децентрализованной сфере нет кредитных бюро или каналов взыскания активов. Если заемщик сбежит с необеспеченными активами, ему достаточно просто отказаться от адреса кошелька, и средства будут потеряны навсегда. Некоторые протоколы DeFi пытались управлять рисками на основе данных о репутации в блокчейне, но в итоге все равно сталкивались с крупными невозвратами. Участники рынка наконец осознали: без ограничений реального законодательства у анонимных пользователей практически нет мотивации добровольно возвращать кредиты.

Nubank выдает кредиты 131 миллиону пользователей, многие из которых не имеют традиционной кредитной истории, и платформа осуществляет скоринг и одобрение на основе транзакционного поведения пользователей. Такой бизнес имеет реальную коммерческую ценность, но его эксплуатационные затраты чрезвычайно высоки, а реализация сложна. Если попытаться масштабно воспроизвести аналогичные кредитные продукты в блокчейне, компании почти наверняка потребуется получить банковскую лицензию. Ожидается, что в будущем все больше компаний будут подавать заявки на лицензии OCC.

В октябре прошлого года я писал, что крипто-цифровые банки повторяют закономерности развития банковского дела столетней давности. Технологии постоянно меняются, но фундаментальная логика того, как люди используют и управляют деньгами, остается неизменной. Когда я писал эти слова, мне казалось, что в этом есть своя красота закономерности. Теперь же я вижу другую реальность.

Сущность банковского дела всегда заключается в получении прибыли за счет кредитования и сбора процентов. Выжившие необанки когда-то обещали сломать эту модель, но те игроки, которые действительно выжили, в конечном итоге пошли по пути кредитования — просто с более дружелюбными ставками и более удобными интерфейсами продуктов. При этом базовая бизнес-логика не изменилась ни на йоту.

В конечном счете, все сводится к одному: все меняется, суть остается прежней.