Автор | Odaily Planet Daily(@OdailyChina)

Автор статьи | Azuma(@Azuma_eth)

Битва Чемпионата мира уже началась, общий объем торгов на прогнозных рынках постоянно обновляет рекорды, но Kalshi, как лидер отрасли, в данный момент, вероятно, не в лучшем настроении.

Причина не в колебаниях деловых показателей самого Kalshi, а в том, что перед Kalshi «внезапно» появился еще один сильный соперник после Polymarket, и этот противник был его самым важным союзником.

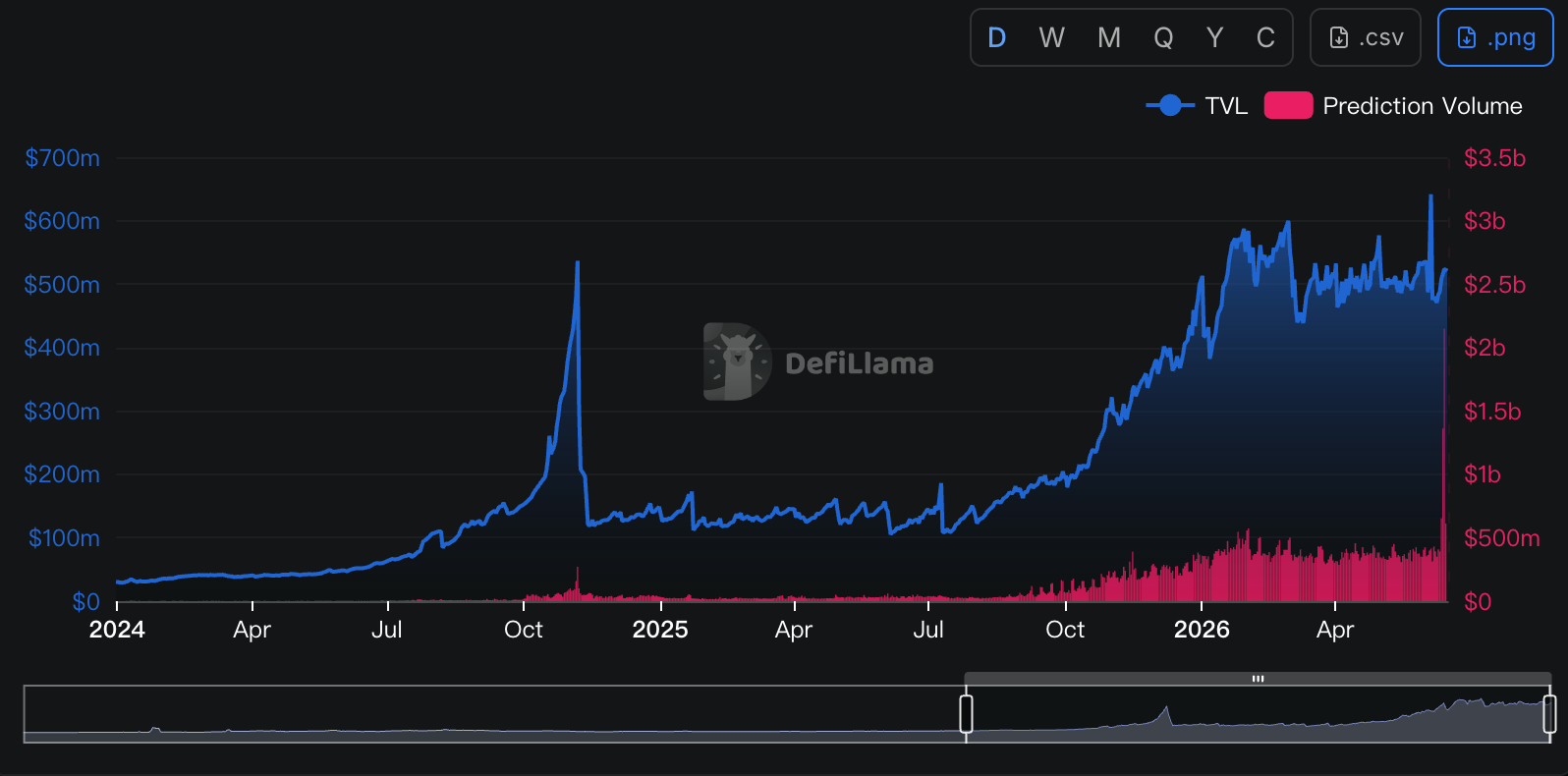

- Примечание Odaily: данные взяты с Defillama.

Самый важный канал трафика Kalshi — Robinhood

Вернемся в март 2025 года. В то время Kalshi объявил о партнерстве с американским онлайн-брокером Robinhood. Последний будет использовать первого для предоставления своим пользователям услуг торговли на прогнозных рынках, позволяя пользователям делать ставки на политические, экономические, спортивные события и другие.

С точки зрения бизнес-модели это был типичный случай «каждому свое» — Robinhood, отвечающий за пользовательский вход и распределение ордеров, мог напрямую использовать готовый продукт Kalshi; Kalshi, отвечающий за базовый рынок, клиринг, расчеты и регуляторное соответствие, получал доступ к огромному пулу розничных пользователей Robinhood.

Последующая история подтвердила «беспроигрышный» результат этого сотрудничества. Через дистрибуцию от Robinhood, Kalshi косвенно получил огромное количество пользователей и объемы торгов. Аналитик Piper Sandler оценивал, что «объем торгов, выполненных через канал Robinhood, составляет около 25%-35% от общего объема торгов Kalshi». Эти ордера в конечном итоге превратились в доходы для обеих сторон — Robinhood взимает отдельную плату за все контракты на события Kalshi, торгуемые через этот канал: 0,01 доллара за контракт в каждом направлении, а затем делит доход с Kalshi (конкретная пропорция не разглашается).

Отчет о результатах за первый квартал, опубликованный в конце апреля этого года, показал, что в первом квартале этого года Robinhood обработал 8,8 миллиардов контрактов на события, что привело к росту «прочих торговых доходов» на 320% до 147 миллионов долларов. Прогнозные рынки стали самым ярким новым двигателем роста в продуктовой линейке Robinhood.

Но недавно в этих отношениях произошли некоторые微妙ные изменения.

Амбиции Robinhood: вернуть себе торт, отданный Kalshi

Как бесчисленное количество раз доказывала история интернета, когда канал получает достаточно влияния, он перестает довольствоваться тем, чтобы быть просто каналом. Robinhood не исключение.

Хотя сотрудничество с Kalshi также принесло Robinhood значительный доход, по мере того как прогнозные рынки стали одним из самых быстрорастущих новых направлений бизнеса на платформе, Robinhood перестал удовлетворяться текущей схемой распределения прибыли.

В модели сотрудничества Kalshi предоставлял рынок и инфраструктуру, а Robinhood — пользователей и поток ордеров. Однако по мере углубления сотрудничества Robinhood постепенно понял, что реальным дефицитом, возможно, является не сам рынок, а пользовательский вход, который он прочно удерживает. В конце концов, для большинства пользователей Robinhood не важно, где именно исполняется их ордер — на Kalshi или на другой платформе. Пользователь видит только точку входа для торговли в приложении Robinhood, а не поставщика инфраструктуры за ней.

Другими словами, Robinhood всегда владел одним из самых важных ресурсов прогнозного рынка — дистрибуционной способностью. Если пользователи принадлежат ему, то зачем отправлять ордера другим?

Фактически, пока Robinhood быстро проверял спрос на прогнозные рынки с помощью Kalshi, параллельно чуть позже был запущен еще один план «Б».

В ноябре 2025 года Robinhood объявил о создании совместного предприятия с гигантом количественной торговли с Уолл-стрит Susquehanna и планах приобрести регулируемую CFTC биржу деривативов MIAXdx. По официальным данным, это совместное предприятие в будущем будет управлять независимой биржей фьючерсов и деривативов, а также клиринговой организацией, и прогнозные рынки были одним из ключевых направлений его развития. Тогда это рассматривалось больше как инвестиция в инфраструктуру, но с раскрытием последующей информации люди постепенно начали понимать, что цели Robinhood выходят далеко за рамки поиска нового партнера для прогнозных рынков.

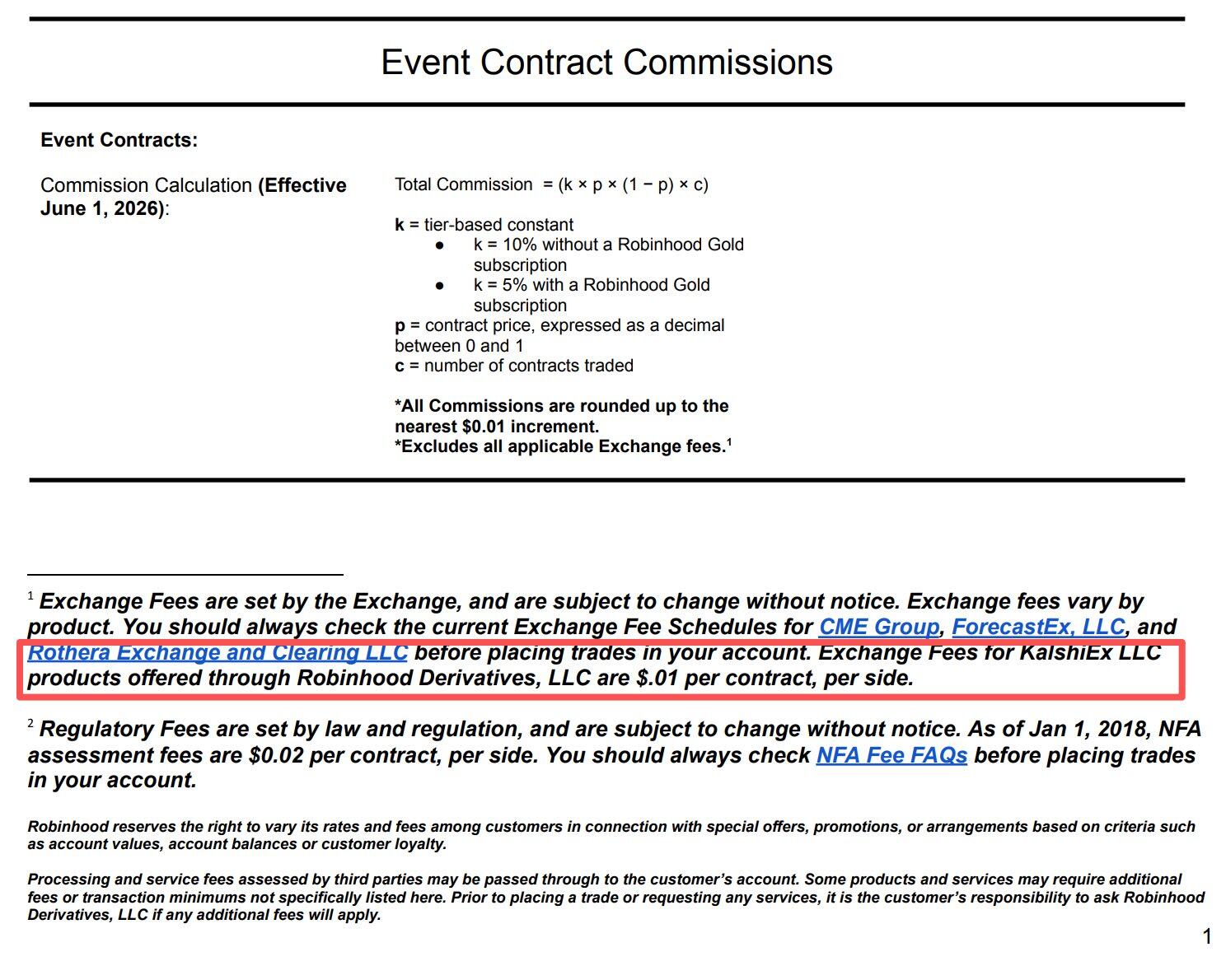

В январе 2026 года сделка была официально завершена. Robinhood и Susquehanna получили 90% контроля над MIAXdx, одновременно получив полную регуляторную структуру CFTC, включая лицензии Designated Contract Market (DCM) и Derivatives Clearing Organization (DCO). Затем MIAXdx была переименована в Rothera Exchange, а ее клиринговая организация — в Rothera Clearing.

Таким образом, Robinhood уже обладал ключевыми элементами, необходимыми для независимой работы на прогнозных рынках. Ему не хватало только зрелого продукта, сопоставимого с Kalshi, но для Robinhood, обладающего богатым опытом разработки интернет-продуктов, это явно не было проблемой.

Возможность для Rothera: Чемпионат мира

В июне 2026 года, после примерно полугода ускоренной разработки, продукт Rothera постепенно сформировался, и Robinhood наконец-то сделал тот шаг, который был почти неизбежен — начал постепенно перенаправлять ордера, которые раньше шли в Kalshi, в собственную контролируемую систему.

Robinhood специально выбрал для Rothera идеальное поле для старта — Чемпионат мира по футболу. С точки зрения прогнозных рынков, Чемпионат мира, несомненно, является одной из тем для торговли с наибольшим эффектом привлечения трафика. Рынки, связанные с результатами матчей, выходом в следующий раунд или победителем турнира, могут привлечь большое количество новых пользователей для участия в торговле за короткое время. Для новой платформы Rothera, только начинающей свой путь, нет более подходящего сценария для холодного старта, чем Чемпионат мира.

Согласно официальному заявлению Robinhood, в течение Чемпионата мира, состоящего из 104 матчей, часть контрактов на события будет направлена для исполнения и клиринга на Rothera, включая рынки на результаты отдельных матчей ЧМ, победителя турнира, общее количество голов в матче и другие. По сравнению с предыдущей моделью, полностью зависящей от Kalshi, это также первый случай, когда Robinhood массово направляет ордера с прогнозных рынков в собственную торговую систему.

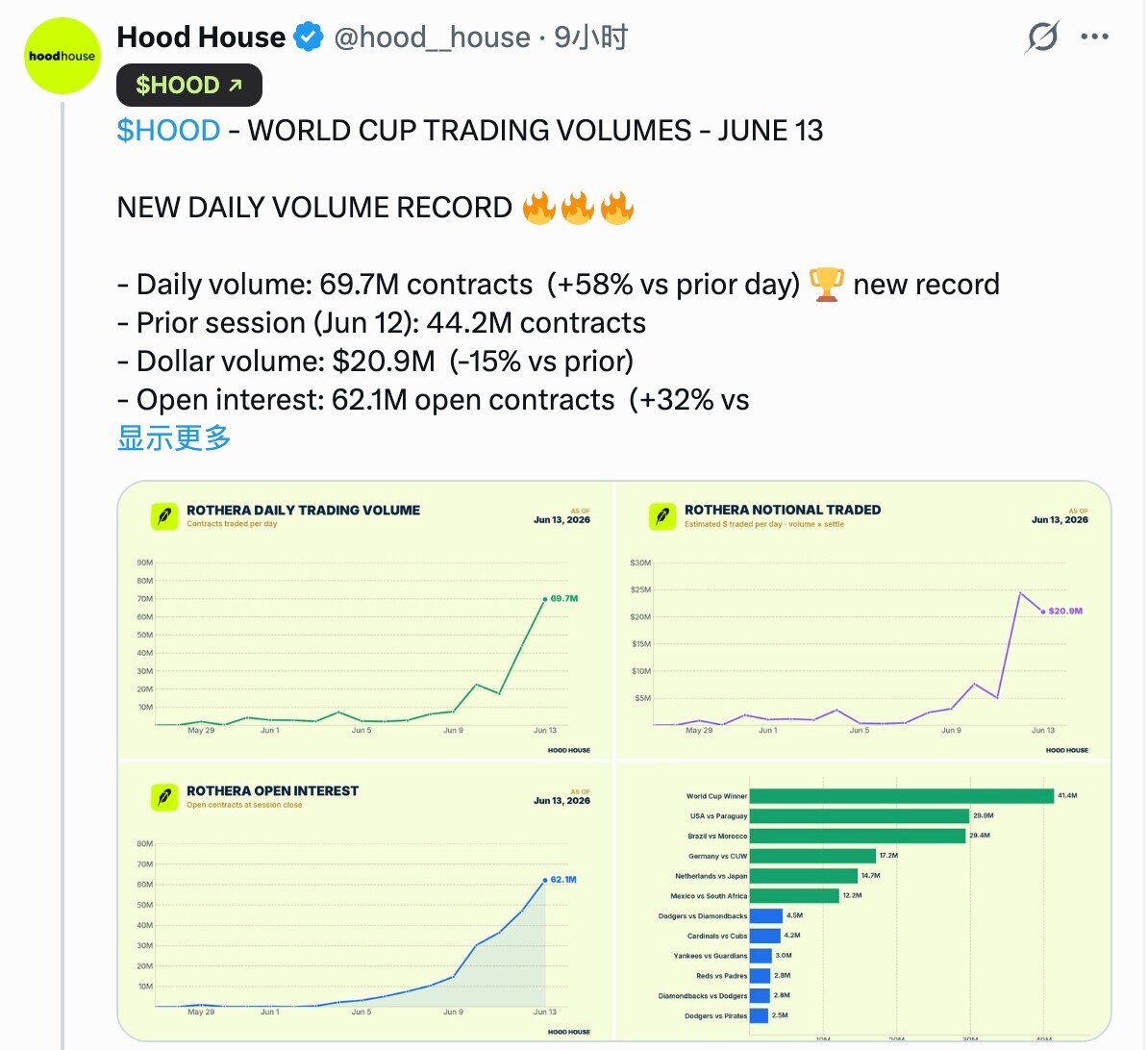

Судя по результатам, Rothera явно воспользовалась этой возможностью. Согласно данным, раскрытым инвестиционно-аналитическим медиа Hood House, отслеживающим активность Robinhood, 12 июня Rothera выполнила 44,2 миллиона контрактов, что соответствует объему торгов в долларах около 24,4 миллиона долларов; 13 июня Rothera выполнила еще 69,7 миллиона контрактов, что соответствует объему торгов около 20,9 миллиона долларов... Хотя эти цифры все еще значительно уступают популярным рынкам Kalshi, где объемы торгов составляют сотни миллионов долларов, учитывая, что Rothera фактически только что запустилась несколько дней назад, эти показатели достаточно успешны.

Для Robinhood и Kalshi это означает, что баланс в их сотрудничестве начал смещаться. Со стороны Robinhood, доход от комиссий, который раньше приходилось делить с Kalshi, теперь может в большей степени оставаться внутри его собственной экосистемы. Со стороны Kalshi это означает, что один из его важнейших двигателей роста начал показывать признаки ослабления.

А Чемпионат мира, очевидно, является лишь началом поглощения Kalshi со стороны Rothera. Заглядывая в более далекое будущее, Robinhood обязательно расширит охват Rothera на большее количество спортивных событий, а также экономические, политические и другие темы. Ордера, которые ранее направлялись в Kalshi, будут постепенно перехватываться Rothera.

Поскольку Robinhood и Kalshi никогда не раскрывали пропорцию распределения прибыли между собой, мы не можем точно знать конкретную стоимость этого перехвата. Но учитывая, что только в первом квартале Robinhood получил 147 миллионов долларов дохода, связанного с прогнозными рынками, а Чемпионат мира во втором квартале и промежуточные выборы в более отдаленной перспективе, очевидно, могут принести еще больший объем торгов, в годовом исчислении стоимость этого перехвата может достигать нескольких миллиардов долларов.

Кто контролирует дистрибуцию, тот контролирует все

Сценарий превращения Robinhood и Kalshi из союзников в соперников снова иллюстрирует логику, неоднократно подтверждавшуюся на интернет-рынке — продукт создать легко, трафик найти трудно; кто контролирует дистрибуцию, тот контролирует все.

В последние годы рынок в целом считал, что основная защитная крепость Kalshi заключается в регуляторных лицензиях, биржевых статусах и клиринговых возможностях. Поэтому такие брокеры, как Robinhood, а также различные медиа, сообщества и платформы трафика, по сути, были лишь каналами и точками входа для Kalshi. Однако появление Rothera доказало одну вещь: в условиях серьезной гомогенизации продуктов сам продукт, возможно, не является самым важным элементом. По-настоящему дефицитным всегда остается пользователь.

Где пользователи, там и ликвидность; где ликвидность, там и рынок. Когда Robinhood контролирует точку входа для десятков миллионов розничных пользователей, он полностью способен направлять этих пользователей на любую торговую площадку. Для пользователей не важно, где именно исполняется их ордер — на Kalshi или Rothera, пока нет заметной разницы в опыте, им все равно, кто осуществляет исполнение и клиринг за кулисами.

Если темой отрасли прогнозных рынков в последние несколько лет была борьба за рынок между Polymarket и Kalshi, то темой следующих лет, возможно, станет война каналов. Инкубация Rothera со стороны Robinhood по сути является обратной интеграцией канального уровня на рыночный. По мере того как все больше платформ, обладающих точками входа для трафика, начинают осознавать стратегическую ценность прогнозных рынков, подобные истории, вероятно, будут продолжаться. Будь то биржи, брокеры, социальные платформы или медиаплатформы — все они могут стать новыми точками входа на прогнозные рынки.

И когда точки входа начинают контролировать рынок, а каналы получают право устанавливать цены, окончательным победителем в индустрии прогнозных рынков, возможно, станет не та платформа, которая отвечает за исполнение ордеров, а тот, кто ближе всего к пользователю и больше всех контролирует дистрибуцию.

Так было в эпоху интернета, так было и в эпоху мобильного интернета. И на этот раз никаких исключений не будет.