Автор:Taioo

Перевод:Luffy,Foresight News

В настоящее время четыре крупных банка контролируют подавляющее большинство ончейн-операций для институциональных клиентов, имеющих реальный масштаб бизнеса. Их стратегии развертывания значительно различаются, они выбрали совершенно разные пути развития.

JPMorgan Chase, Goldman Sachs, HSBC и BNY Mellon сделали значительные инвестиции в инфраструктуру для токенизации, но между ними существуют различия в силе, философии продуктов и позиции на рынке. В этой статье будет проведено горизонтальное сравнение четырех институтов по четырем параметрам: объем транзакций, широта охвата продуктов, соответствие нормативным требованиям и модель базовой инфраструктуры (частная блокчейн-сеть, публичная блокчейн-сеть или комбинированный подход), чтобы прояснить реальную конкурентную ситуацию на рынке институциональной токенизации.

Оценочная структура: четыре критерия оценки

Для оценки институционального бизнеса по токенизации в этой статье используется набор практических критериев: акцент на практическую реализацию, а не на концептуальную рекламу. Вся система оценки включает четыре ключевых аспекта:

- Проверяемый объем транзакций в запущенных в производство системах

- Богатство продуктовой линейки токенизированных активов по всем категориям

- Полнота регуляторных лицензий и системы соответствия требованиям

- Модель базовой инфраструктуры (создание собственной частной сети, присоединение к публичной блокчейн-сети или использование обеих моделей параллельно)

Эти аспекты соответствуют различным стратегическим преимуществам:

- Объем транзакций: вознаграждает институты, первыми запустившие коммерческие системы и захватившие бизнес-инициативу

- Широта продуктовой линейки: преимущество у институтов, обслуживающих разнообразных институциональных клиентов и охватывающих все классы активов

- Регуляторные лицензии: институты, заблаговременно создавшие системы соответствия требованиям до внедрения глобальных детальных правил, обладают преимуществом первопроходца

- Модель инфраструктуры: наглядно отражает долгосрочные стратегические суждения институтов о будущей структуре рынка институциональных блокчейнов

Далее мы подробно разберем стратегии четырех банков, следуя этой структуре.

JPMorgan и Kinexys: Абсолютный лидер по объему транзакций

Самым надежным показателем для оценки институциональной блокчейн-инфраструктуры является реальный объем осуществленных транзакций, и JPMorgan Chase значительно опережает своих конкурентов по этому параметру.

Его система Kinexys превысила совокупный объем клиринговых операций в 1 триллион долларов США, основными видами деятельности являются управление токенизированным обеспечением и расчеты по внутридневным операциям РЕПО.

1 триллион долларов — это ключевой порог. Превышение этого объема заставляет регуляторов, контрагентов и институциональных управляющих активами рассматривать эту финансовую инфраструктуру как зрелый коммерческий инструмент, а не как экспериментальный проект.

JPMorgan Chase сознательно выбрал стратегию специализированного продуктового портфеля. Kinexys фокусируется на трех сценариях: расчеты наличными через JPM Coin, управление обеспечением и клиринг РЕПО. Преимущество углубления в один конкретный сегмент заключается в чрезвычайно высокой степени совершенства функций для отдельных сценариев, а не в поверхностном покрытии всех категорий активов без глубины.

Слабым местом JPMorgan Chase является модель закрытой частной сети. Экосистема Kinexys открыта только для собственных институциональных клиентов JPMorgan. Контрагенты, не имеющие банковских отношений с JPMorgan, не могут подключиться к его клиринговой системе. Даже несмотря на впечатляющий объем транзакций внутри существующей сети, общий доступный рыночный потенциал все еще имеет явные ограничения.

Goldman Sachs Digital Assets: Лидер по широте продуктовой линейки

Среди четырех банков бизнес Goldman Sachs в области институциональных блокчейнов охватывает самый широкий спектр продуктовых категорий.

Платформа Goldman Sachs Digital Assets Platform (GS DAP) уже осуществила выпуск токенизированных облигаций для суверенных институтов нескольких стран и наднациональных организаций, включая Европейский инвестиционный банк и Управление денежного обращения Гонконга. Платформа также запустила токенизированные фонды денежного рынка для корпоративных казначейств и является одним из основателей сети Canton Network, совместно создавая общую сеть с рядом крупных финансовых институтов.

Диверсифицированный продуктовый портфель соответствует клиентской структуре Goldman Sachs: обслуживание различных участников рынка капитала, таких как суверенные эмитенты облигаций, корпоративные финансовые департаменты и управляющие активами. Как инвестиционный банк, обслуживающий самый широкий круг институциональных клиентов на рынках капитала, Goldman Sachs нуждается в инфраструктуре, способной поддерживать бизнес по токенизации различных классов активов, а не ограничиваться углублением в один сценарий применения.

Canton Network создает общую базовую инфраструктуру для лицензированных финансовых институтов. Goldman Sachs, будучи одним из учредителей, может влиять на развитие сети и одновременно пользоваться преимуществами ликвидности, которую приносят другие участники-институты.

По сравнению с JPMorgan Chase, слабым местом Goldman Sachs является проверенный публичный объем транзакций. Хотя платформа GS DAP успешно осуществила несколько реальных выпусков облигаций, общий объем клиринговых операций блокчейн-инфраструктуры не был полностью раскрыт публично, как в случае с JPMorgan Kinexys.

HSBC Orion: Лидер в трансграничных операциях и устойчивом финансировании

HSBC, опираясь на платформу Orion, определил свою дифференцированную позицию в секторах трансграничного выпуска токенизированных ценных бумаг и продуктов устойчивого финансирования.

В ноябре 2023 года HSBC запустил для институциональных клиентов продукт токенизированного золота «HSBC Gold Token», обеспеченный физическим золотом в лондонских хранилищах; в марте 2024 года этот продукт был расширен на розничный рынок Гонконга.

Платформа Orion несколько раз реализовывала эталонные проекты по выпуску токенизированных облигаций. Знаковыми проектами стали два выпуска цифровых зеленых облигаций Управления денежного обращения Гонконга в феврале 2024 года и ноябре 2025 года, причем выпуск в ноябре 2025 года стал крупнейшей в мире цифровой облигацией.

Глобальное географическое преимущество HSBC — это естественный барьер, которым не обладают локальные банки Нью-Йорка и Лондона. Многолетние клиентские ресурсы в Азии, на Ближнем Востоке и на развивающихся рынках предоставляют естественные каналы дистрибуции для токенизированных ценных бумаг, в то время как нормативные системы для цифровых активов в этих регионах быстро совершенствуются.

Токен золота HSBC — это уникальная инновация, расширяющая бизнес токенизации от институциональной клиринговой инфраструктуры до обычных розничных пользователей.

В целом, масштаб институционального блокчейн-бизнеса HSBC уступает JPMorgan, а полнота продуктовой линейки — Goldman Sachs, но глобальная сеть отделений позволяет ему сформировать уникальные конкурентные преимущества на зарубежных рынках, где проникновение трех других банков недостаточно.

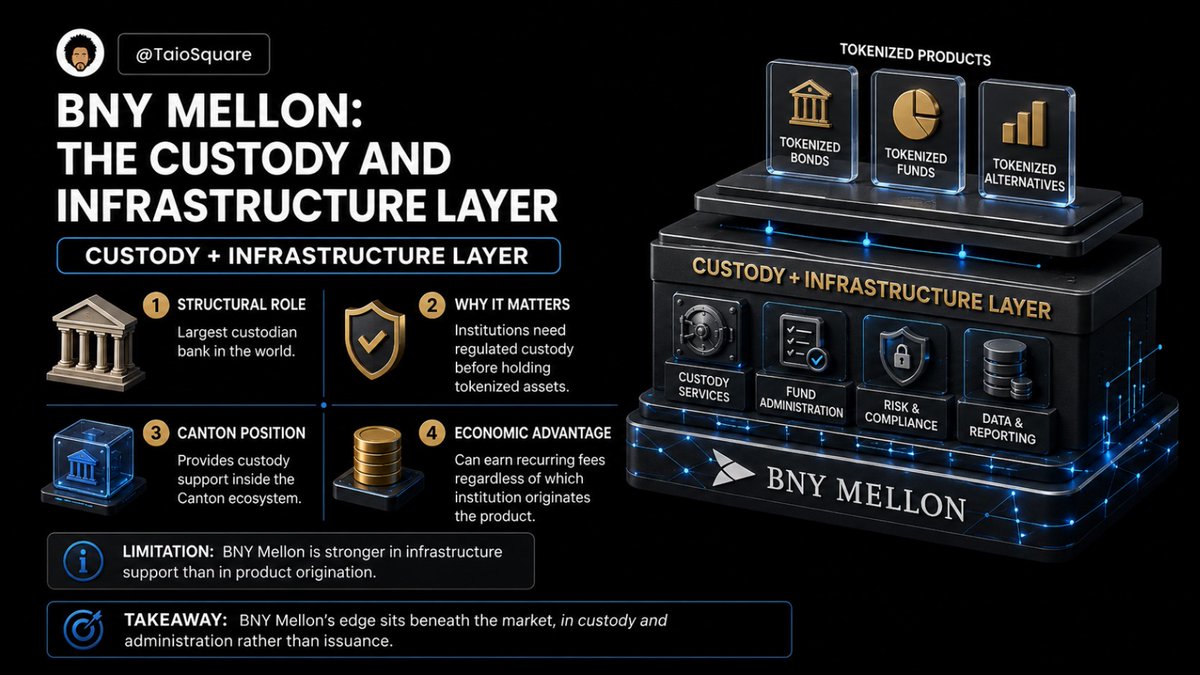

BNY Mellon: Провайдер услуг по хранению и базовой инфраструктуре

Позиция BNY Mellon на рынке институциональной токенизации кардинально отличается от позиций трех других банков: остальные три являются преимущественно инвестиционными или крупными коммерческими банками с обширным институциональным кредитным бизнесом, в то время как BNY Mellon — это в первую очередь кастодиан и поставщик услуг по обслуживанию активов.

Выход крупнейшего в мире кастодиана на рынок хранения цифровых активов имеет большое значение для реализации RWA для институциональных клиентов. Институциональным управляющим активами, желающим держать токенизированные активы на регулируемых счетах, необходима зрелая инфраструктура хранения.

BNY Mellon вместе с Goldman Sachs участвует в сети Canton Network, обеспечивая базовую поддержку хранения для всех транзакций внутри сети. Например, когда клиенты Goldman Sachs выпускают токенизированные облигации через платформу GS DAP, а другие институты сети Canton участвуют в их покупке, услуги хранения может предоставить BNY Mellon. Независимо от того, какая организация инициирует сделку, BNY Mellon может продолжать получать стабильную комиссию за услуги хранения.

Слабым местом BNY Mellon является концентрация бизнеса на предоставлении услуг базовой инфраструктуры, без активного выпуска собственных продуктов. Он не реализует фронтальные бизнес-проекты, такие как крупномасштабный выпуск токенизированных облигаций или токенизированных фондов денежного рынка, как Goldman Sachs.

Его основная конкурентоспособность заключается в базовых услугах хранения и обслуживания активов, от которых зависят все токенизированные продукты, хранящиеся на регулируемых счетах институциональных клиентов.

Итоги

Результаты горизонтального сравнения четырех банков следующие:

- Объем транзакций: JPMorgan Kinexys имеет проверяемый совокупный объем клиринговых операций, превышающий 1 триллион долларов США, что значительно опережает других; Goldman Sachs, HSBC и BNY Mellon не раскрыли публично полные данные об объеме транзакций сопоставимого масштаба.

- Широта продуктовой линейки: Goldman Sachs лидирует с большим отрывом, реализуя суверенные токенизированные облигации, токенизированные фонды денежного рынка и совместное создание сети Canton; у JPMorgan продуктов меньше, но они обладают исключительной глубиной в узких сегментах; HSBC имеет уникальный токен золота, открывающий доступ к розничному сегменту; BNY Mellon специализируется на базовом хранении и не выпускает фронтальные продукты.

- Соответствие нормативным требованиям: все четыре банка заблаговременно создали системы соответствия требованиям до внедрения глобальных детальных правил; JPMorgan и Goldman Sachs имеют наиболее глубокие коммуникации с регуляторами различных стран; HSBC, базирующийся в Гонконге, обладает географическим преимуществом в сфере регулирования цифровых активов в Азии.

- Модель инфраструктуры: JPMorgan создал собственную закрытую частную сеть; Goldman Sachs использует параллельный подход: собственная платформа + общая сеть; HSBC и BNY Mellon в основном присоединяются к общим сетям, не создавая масштабных собственных базовых сетей. Модель общей сети снижает затраты на инфраструктуру, но также лишает преимуществ эксклюзивной дифференцированной конкурентоспособности, которую обеспечивает частная сеть.

Самым важным выводом этого сравнения является то, что рынок институциональной токенизации не сойдется к единой модели инфраструктуры, а будет развиваться по нескольким параллельным направлениям, соответствующим потребностям различных институциональных клиентов.

Параллельное развитие нескольких направлений скрывает риск фрагментации рынка. Если инфраструктура институциональных блокчейнов различных организаций останется изолированной, с недостаточной межсетевой совместимостью, вместо единой взаимосвязанной клиринговой системы, то повышение эффективности, предлагаемое блокчейн-технологией, будет ограничено экосистемой клиентов одного банка и не сможет принести пользу всему рынку.

Уровень риска будущей фрагментации отрасли зависит от двух основных переменных: прогресса во внедрении стандартов совместимости между сетью Canton и другими институциональными сетями, а также скорости совершенствования единых регуляторных рамок для токенизированных ценных бумаг в различных странах.

Моя основная точка зрения заключается в том, что в ближайшие 5–10 лет различные институциональные сети будут постепенно повышать свою совместимость. У институтов есть коммерческий интерес во взаимосвязанных пулах ликвидности, но путь к полной взаимосвязи будет долгим и сопряжен с неопределенностями.

Четыре института выбрали четыре совершенно разные стратегические траектории: JPMorgan Chase обладает объемом транзакций, у Goldman Sachs самая полная продуктово-матрица, у HSBC уникальное глобальное географическое положение, а BNY Mellon монополизировал сектор базового хранения. Кто из них построит самые устойчивые конкурентные барьеры на рынке институциональной токенизации в следующем десятилетии? Поживем — увидим.