В первый день листинга акции взлетели на 1207%, прибыль на один подписной лот превысила 270 тысяч юаней. Компания Zhenbao Technology своим капхайпом зажгла весь рынок STAR Board, став второй в этом году "новой акцией, выросшей в 10 раз", а её цена закрытия в 585 юаней сразу же вошла в топ-20 рейтинга акций всего фондового рынка Китая. Эта компания, которую подняла вся цепочка поставок полупроводниковой отрасли, "акция номер один в сфере полупроводниковых расходных материалов", с помощью замкнутого цикла "сырье + комплектующие + обработка поверхности" рассказывает историю более привлекательную, чем продажа оборудования — историю "пластыря": пока работает завод по производству пластин, доходы текут непрерывно.

01

Не "скальпель", а "пластырь"

Последние пару дней на рынке STAR Board царит настоящий ажиотаж из-за одной новой акции.

Только что вышедший на биржу производитель комплектующих для полупроводникового оборудования — компания Zhenbao Technology (новая акция "N Zhenbao"), после открытия торгов взлетела на 1207%, после чего сразу же последовала временная приостановка торгов. Если считать, что на STAR Board один подписной лот равен 500 акциям, то максимальная прибыль на один лот по акциям Zhenbao Technology превысила 270 тысяч юаней.

На самом деле, ещё на этапе размещения акций Zhenbao Technology уже проявляла признаки "перегрева" — коэффициент подписки институциональными инвесторами достиг 4363 раз, что сделало её одним из самых востребованных размещений на STAR Board за последние годы. А если заглянуть в список её акционеров, то это похоже на "семейный портрет" всей полупроводниковой цепочки поставок: фонд China Integrated Circuit Industry Investment Fund Phase II, SMIC, BOE, Yangtze Memory Technologies, Huahong Group... От верхнего до нижнего уровня, от капитала до промышленности, почти все на месте.

Это означает одно: она стала объектом, который практически "подняла" вся отраслевая цепочка. Но возникает вопрос: что же она сделала такого, чтобы заслужить такую оценку и ожидания?

Если объяснить простой аналогией, в полупроводниковой отрасли есть, по сути, только два вида бизнеса. Первый — "продажа скальпелей". Например, установки для травления, осаждения тонких плёнок — такое ключевое оборудование стоит сотни миллионов юаней за штуку, заводы по производству пластин покупают его и используют несколько лет, поэтому частота повторных закупок крайне низка.

Второй вид — "продажа пластырей". Именно этим и занимается Zhenbao Technology — ключевыми расходными материалами внутри оборудования: кремниевыми кольцами, кварцевыми деталями, карбидкремниевыми кольцами и т.д. Эти компоненты постоянно находятся в условиях высокотемпературной плазменной среды, срок их службы обычно составляет всего несколько месяцев. Другими словами, пока завод по производству пластин продолжает работать и выпускать продукцию, эти расходные материалы будут постоянно изнашиваться, создавая стабильный, предсказуемый денежный поток.

Иллюстрация | с официального сайта компании

Продавая скальпели, нужно ждать, пока больница купит новый; а продавая пластыри, пока есть расход, каждый день будет доход.

Именно поэтому рынок капитала готов предоставить ей более высокую премию: дело не в том, есть ли у вас заказы, а в том, непрерывны ли эти заказы.

Если бы история остановилась здесь, это было бы просто хорошим бизнесом, далёким от сегодняшней рыночной истерии. Ключевой вопрос в том, как Zhenbao Technology туда попала?

В отличие от большинства компаний в сфере высоких технологий, отправной точкой для Zhenbao Technology была не лаборатория, а передовая рынка. Основатель Ван Бин родился в 80-х годах, после окончания университета работал инженером по продажам в компании Shanghai Yaohua Fiberglass Co., Ltd., затем долгие годы пробивался в сфере полупроводникового оборудования и материалов, также занимаясь продажами. Согласно расчётам после размещения акций Zhenbao с общим количеством выпущенных акций около 155 миллионов штук, прямая доля Ван Бина размылась примерно до 33%. По последней рыночной капитализации его состояние составляет около 28,7 миллиардов юаней.

Ван Бин довольно рано обратил внимание на структурные трудности, с которыми сталкиваются китайские заводы по производству пластин в процессе быстрого расширения производства: зарубежные производители монополизировали технологии производства высокочистого кремния, кварца и других материалов, что не только приводило к высоким затратам на обслуживание оборудования на китайских заводах, но и делало сроки поставок крайне нестабильными.

Раньше с такими проблемами ещё можно было мириться. Но с ростом неопределённости геополитической обстановки безопасность цепочки поставок превратилась из вопроса стоимости в вопрос выживания.

Поэтому Zhenbao Technology предложила очень умное и практичное решение: производительность — 80%, цена — 50%, но скорость поставок и способность реагировать — 100%.

Чтобы добиться этого, Ван Бин выбрал самый трудный путь. Традиционные производители комплектующих часто занимаются лишь "аутсорсингом + продажей материалов", но Zhenbao Technology создала полный замкнутый цикл "сырье + комплектующие + обработка поверхности". Компания самостоятельно разработала и запустила в массовое производство ключевое сырьё, такое как монокристаллические кремниевые слитки большого диаметра, поликристаллические кремниевые слитки, сверхтолстые CVD-материалы из высокочистого карбида кремния и керамический гранулированный порошок, что не только обеспечило стабильность цепочки поставок, но и значительно снизило производственные затраты.

Для клиентов — заводов по производству пластин — такой выбор, возможно, не идеален, но он пригоден, контролируем и устойчив.

Так стало складываться тонкое, но ключевое отношение — поставщики верхнего уровня перестали быть просто поставщиками технологий, а стали партнёрами, разделяющими риски; заводы по производству пластин нижнего уровня тоже перестали стремиться к единственному лучшему варианту, а приняли комбинацию "не самый лучший, но безопасный".

Именно поэтому в списке клиентов Zhenbao Technology есть как ведущие китайские заводы по производству пластин, такие как BOE, Nexchip, China Resources Microelectronics, Silergy; так и компании, вошедшие в системы поставок международных производителей, таких как SK Hynix (Dalian), GlobalFoundries, United Microelectronics Corporation, Texas Instruments.

Это говорит о том, что её конкурентоспособность заключается уже не только в импортозамещении, но и обладает определённой сопоставимостью на глобальном уровне.

Согласно данным Frost & Sullivan, в 2024 году среди местных предприятий, напрямую поставляющих комплектующие для полупроводникового оборудования заводам по производству пластин, Zhenbao Technology заняла первое место на рынке кремниевых комплектующих с долей рынка в выручке 4,5%, и первое место на рынке кварцевых комплектующих с долей рынка в выручке 8,8%.

02

За 1,6 миллиардами юаней привлечённых средств

Если взлёт на 1200% рассказывает об "игре воображения", то за 1,6 миллиардами юаней привлечённых средств стоит более реалистичный балансовый отчёт.

В ходе данного IPO Zhenbao Technology привлекла чистые средства в размере 1,605 миллиарда юаней, основное назначение которых — инвестиции в расширение производства. Само по себе это не проблема, но как только эти деньги превратятся в производственные мощности, они быстро станут неизбежными затратами: амортизацией.

Согласно расчётам в проспекте эмиссии, после полного выхода проектов на проектную мощность ежегодные дополнительные затраты на амортизацию и отчисления достигнут пика в 72,7718 миллиона юаней — это не эластичные затраты, а жёсткие расходы. Сопоставив с чистой прибылью компании в 2025 году в 226 миллионов юаней, эта сумма эквивалентна поглощению примерно одной трети прибыли. Другими словами, если загрузка мощностей не вырастет, отчёт о прибылях и убытках немедленно "изменит лицо", и это та точка невозврата, которую невозможно обойти для любого предприятия тяжёлой промышленности.

Сравнивая с ростом компании в последние годы, такое давление кажется управляемым. В период с 2022 по 2025 год выручка Zhenbao Technology составляла 386 миллионов, 506 миллионов, 635 миллионов и 846 миллионов юаней соответственно, а чистая прибыль, относящаяся к акционерам материнской компании, составляла 81,62 миллиона, 108 миллионов, 152 миллиона и 226 миллионов юаней соответственно, демонстрируя в целом тенденцию к непрерывному ускорению роста.

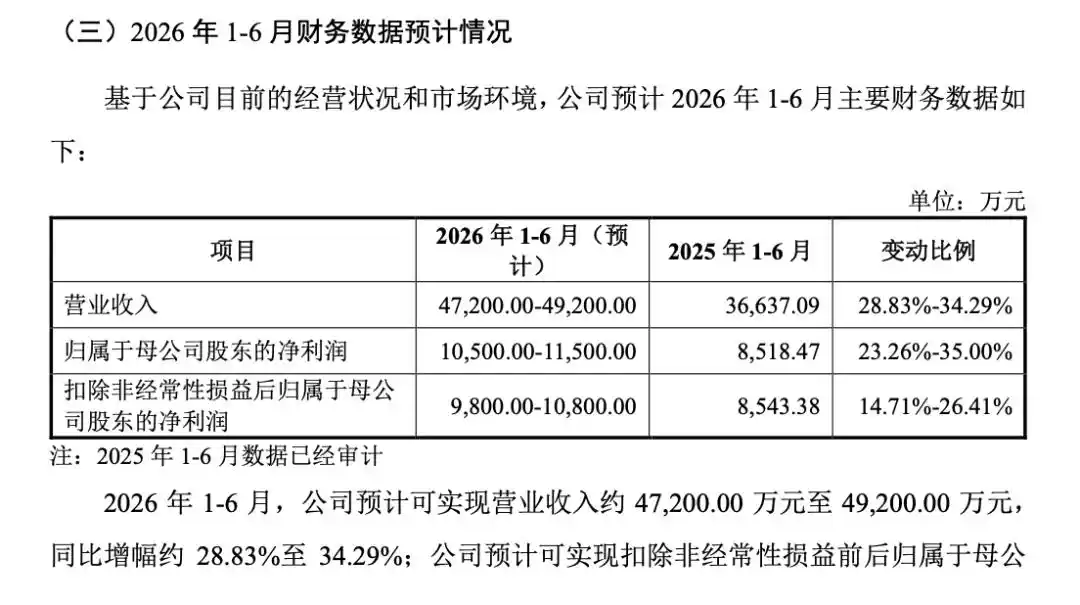

В первой половине этого года компания ожидает достижения выручки в 472–492 миллиона юаней, что означает рост примерно на 29–34%, и чистой прибыли, относящейся к акционерам материнской компании, в 105–115 миллионов юаней, что означает рост примерно на 23–35%. На первый взгляд, такой темп роста достаточен, чтобы компенсировать эрозию прибыли из-за новой амортизации, но вопрос в том, основан ли сам этот рост на устойчивом цикле спроса.

Иллюстрация | из проспекта эмиссии компании

Компания даёт оптимистичный ответ: ожидается, что к 2028 году выручка вырастет на 144,14% по сравнению с 2024 годом. Это предположение скрывает предпосылку — что заводы по производству пластин нижнего уровня будут продолжать поддерживать высокие темпы расширения производства.

Однако, судя по отраслевым закономерностям, полупроводниковая отрасль является типичной отраслью с сильными циклами. Особенно сегмент комплектующих, в котором находится Zhenbao Technology, хотя и обладает "свойством расходных материалов", по сути всё ещё зависит от загрузки оборудования и новых производственных линий. Как только память или логические чипы входят в цикл снижения запасов и загрузка падает, спрос на расходные материалы также сократится.

Более реальное давление исходит от внешней конкуренции. Японские производители по-прежнему обладают технологическими преимуществами в сфере высококачественных комплектующих, и если они начнут контратаку через снижение цен или привязку к производителям оборудования, пространство для "стратегии оптимального соотношения цены и качества" местных производителей заметно сузится. Тогда уже построенные, но не работающие на полную мощность производственные мощности станут не защитным рвом, а обузой.

Помимо неопределённостей на стороне производства, проблема отвлечения средств, отражённая в финансовой отчётности, также заслуживает внимания. В середине 2025 года доля дебиторской задолженности компании в выручке однажды достигла 70,83%, эффективность оборачиваемости явно снизилась. За этим показателем скрывается типичное положение в отраслевой цепочке — хотя компания и вышла на ведущих клиентов, её переговорная сила ограничена, и для получения заказов ей приходится предоставлять более льготные условия оплаты. Для инвесторов это означает, что прибыль не обязательно плавно превращается в денежный поток, и в случае задержки платежей со стороны клиентов нижнего уровня или спада в отрасли давление на денежные потоки быстро усилится.

Концентрация клиентской структуры ещё больше усиливает эту неопределённость. Доля продаж пяти крупнейшим клиентам долгое время превышает 70%, что выглядит как "привязка к лидерам", но с точки зрения рисков это больше похоже на зависимость от одной точки. Такая структура не представляет проблем в период подъёма отрасли, но на этапе циклического спада она часто усиливает волатильность.

Более тонкий риск исходит от качества её "научно-технического атрибута". В ключевой период подачи заявки количество научно-исследовательского персонала компании быстро увеличилось с 38 до 113 человек, как раз преодолев порог в 10% для рынка STAR Board, но затем в первой половине 2025 года сразу 34 человека были переведены, такие резкие колебания в структуре персонала неизбежно вызывают сомнения рынка в подлинности и устойчивости её инвестиций в НИОКР.

Кроме того, на раннем этапе управление НИОКР в компании было довольно грубым, учёт рабочего времени и потребления энергии имел аномальные колебания, например, в 2024 году потребление энергии на НИОКР выросло на 1135% по сравнению с предыдущим годом. Эти детали, хотя и не обязательно напрямую влияют на текущие результаты деятельности, в такой отрасли, как полупроводниковая, где требуется высокая стабильность технологических процессов, влияют на оценку рынком её долгосрочных технологических возможностей.

В целом, ключевое противоречие Zhenbao Technology уже очень ясно: с одной стороны — премия за определённость, обусловленная "логикой расходных материалов", с другой стороны — риски для гибкости результатов деятельности из-за расширения тяжёлых активов.

Для вторичного рынка в краткосрочной перспективе можно платить высокую оценку за историю о "пластыре", но в среднесрочной и долгосрочной перспективе ценообразование в конечном итоге вернётся к двум переменным — сможет ли загрузка мощностей поддерживаться на высоком уровне и сможет ли денежный поток соответствовать отчёту о прибылях и убытках. Если по этим двум пунктам возникнут отклонения, то эти 72 миллиона амортизации, скорее всего, будут не просто фактором эрозии прибыли, а отправной точкой для сжатия оценки.

Статья из официального аккаунта WeChat "Фэнхуан Ван Кэцзи", автор: Лу Чуньфэн, редактор: Дун Юйцин