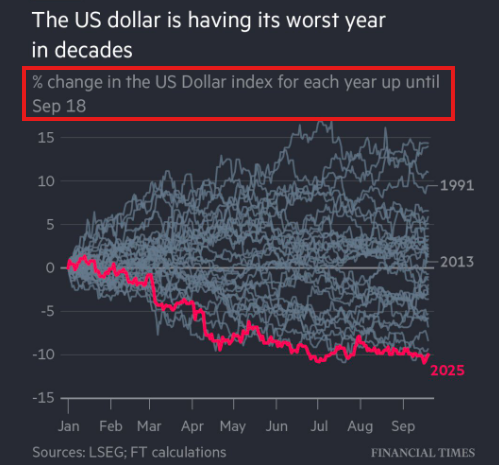

Американский доллар переживает худший год с 1973-го. По данным The Kobeissi Letter, индекс доллара (DXY) в первой половине 2025-го упал на 10,8%. Это рекордное снижение со времен краха Бреттон-Вудской системы и отказа США от золотого стандарта

Аналитики The Kobeissi Letter изучили особенности положения рынка и рассказали, как в такой ситуации может повести себя биткоин.

Доллар под давлением

Основными факторами падения стали замедление экономики США; высокая инфляция; рост глобальной неопределенности; политика Федеральной резервной системы, которая фактически снижает ставки на фоне стагфляции. Покупательная способность доллара сокращается, а мировые инвесторы ищут защиту в альтернативных активах.

Золото и цифровая гавань

Исторически слабый доллар открывает дорогу росту защитных инструментов. На этом фоне наблюдается заметное подорожание активов:

- золото с января 2023 года подорожало более чем на 110%;

- биткоин за тот же период прибавил около 568%.

Аналитики отмечают, что начинается новая эра монетарной политики. В условиях снижения ставок и ускоряющейся инфляции активы с ограниченной эмиссией становятся особенно привлекательными.

Влияние на биткоин

Для криптовалюты складывается уникальная комбинация факторов. Слабый доллар делает биткоин альтернативной валютой и средством сохранения стоимости. Риски стагфляции подталкивают инвесторов искать инструменты, независимые от традиционной денежной политики. Снижение же ставок ФРС повышает ликвидность на рынках, что исторически стимулирует рост высокорисковых активов, включая биткоин.

По мнению аналитиков, дальнейшее ослабление доллара способно придать биткоину дополнительный импульс к увеличению стоимости.

Решение ФРС и будущее рынков

Политика «поворота» ФРС, то есть переход от жесткой борьбы с инфляцией к смягчению монетарных условий, может ускорить ослабление доллара. Для регулятора это палка о двух концах: снижение ставки стимулирует экономику, но одновременно усиливает инфляционное давление и падение доверия к доллару.

В такой обстановке выигрывают те, кто владеет реальными активами: золотом; недвижимостью; криптовалютами. Те, кто остается в кэше, рискуют потерять часть покупательной способности.

Итог

2025 год может стать переломным для глобальной финансовой системы. Ослабление доллара и мягкая политика ФРС формируют условия, при которых биткоин укрепляет свой статус цифрового золота. Для инвесторов криптовалюта становится одновременно инструментом защиты от инфляции и способом сохранить капитал в условиях снижения покупательной способности доллара.

Дополнительным драйвером вероятного роста BTC выступает рост ликвидности, вызванный снижением ставок. Изменения увеличивают интерес к рисковым активам, но именно биткоин выделяется на фоне других благодаря ограниченной эмиссии и независимости от традиционной финансовой системы.

Если текущие тенденции сохранятся, биткоин способен не только закрепить завоеванные позиции, но и стать ключевым бенефициаром новой эпохи монетарной политики.