原文作者:深潮 TechFlow

Fantom 似乎正在逆势崛起。

在最近一周加密市场整体大回调的背景下,FTM 的价格却在螺旋上升,突破近一年来价格新高。

Fantom 灵魂人物,上一轮 DeFi Summmer 的明星 AC (Andre Cronje)重新复出,在 X 上频繁喊单,甚至创造出了新的 “MEME” 原语:

梗图的主角则是 Fantom Sonic ,大有拳打脚踢“并行 EVM”之意,暗示其性能更胜一筹。

AC 直言不讳的表示:

“在我们的技术改进所带来的收益中,并行化甚至排不前 3 。”

一边是如 Monad 和 Sei 等高性能新 L1 的“并行 EVM ”叙事受到市场追捧,另一边是老如 Solana 和 Avalanche 等老 L1 们的强势反弹;

在 L1 的战争中,Fantom 更像是沧海遗珠,不在热点之中,但也未游离于竞争之外。

而随着 Fantom Sonic 主网春季上线的临近,这会不会成为关键催化剂,让 FTM 开启狂飙模式?

比并行 EVM 更快?

什么是 Fantom Sonic ?

简而言之,Fantom Sonic 是新一代的 Fantom 网络,将取代此前的 Fantom Opera,可以理解为 Fantom 2.0 。

Fantom Opera 包含新的客户端、验证者端、虚拟机(FVM)、Carmen 资料库和经过优化的 Lachesis 共识机制,将可以大幅提升原有 Fantom 的执行效率。

Fantom Opera 上现有的智能合约与 Fantom Sonic 完全相容,因为 FVM 与 EVM 及其程式语言(Solidity、Vyper) 完全兼容。

事实上,Fantom Sonic 不是最近才凭空蹦出来的。

早在去年 10 月底,Fantom 基金会就已经官宣了 Sonic 的测试网上线;而在其规划中主网将于今年春季正式发布,目前已到 3 月下旬,市场自然增加了炒作预期。

无论 L1 的故事怎么讲,核心想要传达的点只有一个 --- 我家的性能更好。

从目前 Fantom Sonic 公开的测试网数据和材料来看,其卖点也非常明显,就是主打比现行所有 EVM 更快的速度和更强的性能。

AC 在社媒上公开的数据是:

现在基于 EVM,理论上限是每秒约 200 次交易,通过添加“乐观并行化”能够增加 40 次交易,最多也就达到每秒大约 240 次;

但如果基于新的 FVM,理论上限是每秒约 30000 次交易,即使再加个并行化技术,顶天也只能增加 4500 的每秒交易量。

言下之意就是,Fantom Sonic 的性能底子已经足够好了,再加所谓的并行化,提升空间并不大。

走自己的性能提升之路,不屑于搞并行化,这是怎么做到的?

一个 L1 的性能想要提升,不外乎在以下几个方面下功夫优化:执行交易的环境、存储交易的环境及达成共识的方法。

而 Sonic 在这几个方面所交出的答卷是:

FVM : 在兼容 EVM 的同时,提供比老 EVM 更快地执行智能合约的环境,提高执行效率;

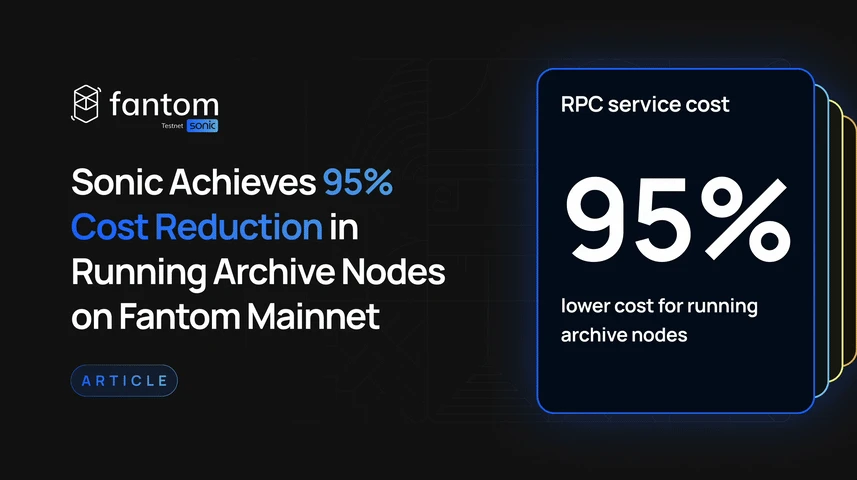

存储环境:引入了 Carmen 数据库存储方案,相当于给档案室装了个智能索引系统,使得数据的存取效率大大提升,减少 90% 所需的存储空间,运行 RPC 服务的提供商可以通过多个存档节点实现成本下降 95% (成本效率提高 20 倍)。

共识算法:Fantom 一开始采用 Lachesis 这种无领导的异步拜占庭容错(aBFT)共识机制,本身共识效率就不错,在 Sonic 更新中,Lachesis 算法经历了进一步的优化,减少了网络中的信息冗余和提高了决策效率。这不仅加速了交易的确认过程,也提高了网络的整体吞吐量。

我们不一定能完全理解和研究这些技术栈的具体细节,但在叙事意义和关注热度大于技术本身的加密环境里,Fantom Sonic 所展现出的核心可以被简单的理解成:“更快更强”。

而一些公开数据,也在印证这种性能的大幅提升。

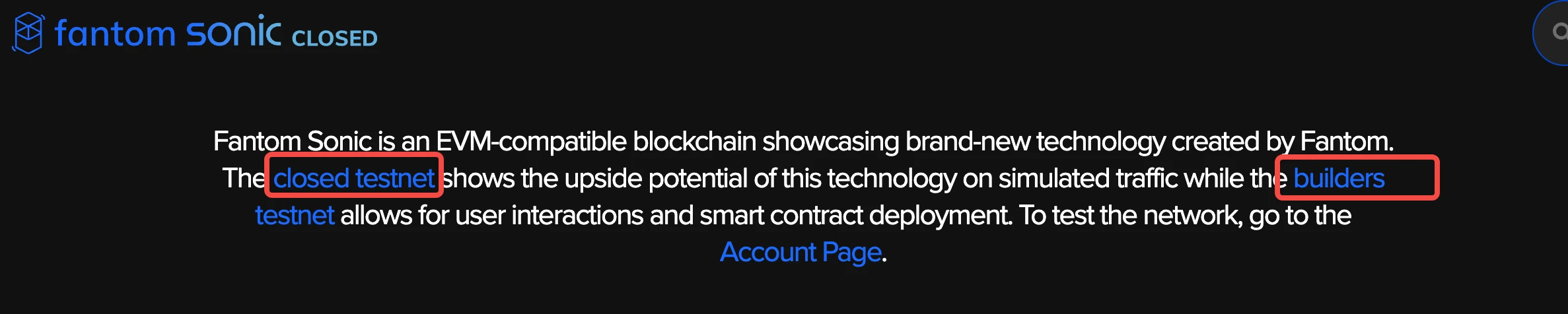

在 Sonic 目前的设计中,测试网被分为两类。一类是封闭测试网,用来在理想环境下展现 Sonic 所能够触达的性能上限;另一类是公开测试网,可以在与外界连接和交互的环境下,模拟实际应用跑出来的性能结果。

从去年 10 月底到今年 1 月,Fantom 官方对 Sonic 的封闭测试网进行了多轮测试,用于模拟现实用户涌入的情况下,Sonic 对流量压力、交易确认、TPS、代币交换和转账等常用功能的表现。

结果显示,模拟真实流量进入,进行各种动作的情况下,Sonic 综合可以支持 2000 的 TPS,并拥有 1 秒左右的最终一致性(交易提交到确认最终有效且不会再被更改,大约只需要 1 秒钟)。

虽然这只是封闭测试的理论数据,但作为比较,以太坊的最终一致性实际上大概 1.5-3 分钟左右,Solana 也可以做到秒级,但每秒所能支撑的 TPS 不及 Sonic 的测试数据。

而如果只处理 swap 交易,Sonic 的理论数据是 4000 TPS,最终一致性在 1.3 秒左右;如只处理转账,情况会更夸张--- 10000 的 TPS, 1.6 秒的最终一致性。

纯测试数据并没有太大的参考意义,更多的可以理解成 Fantom Sonic 的秀肌肉,用户的实际体验更有说服力。

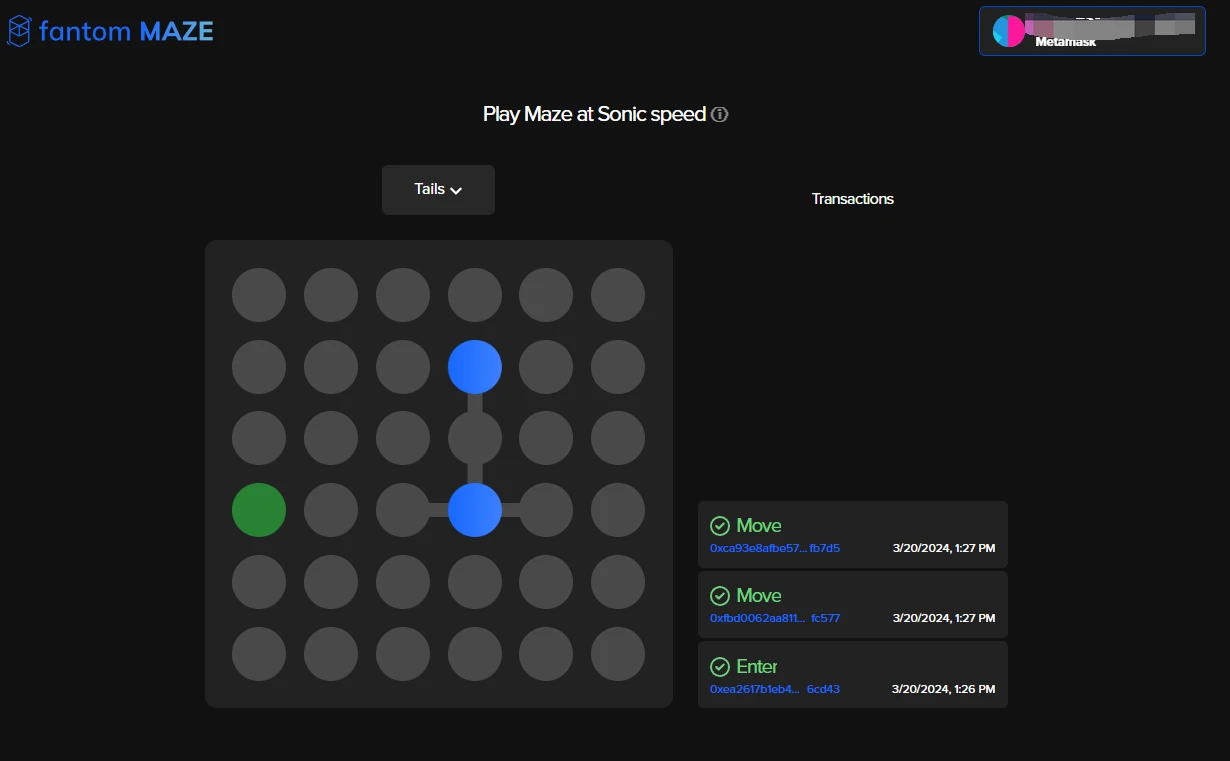

在另一个 Sonic 公开测试网上,我们能够看到一款类似于走迷宫的全链游戏,你需要控制绿点走出游戏中的棋盘获得胜利。

而每走一步都是一次链上交互,在笔者的体验中确实每次走格子都拉起钱包并进行了签名。

值得一提的是,从领测试币,到不断地走一步交互一次,整个过程每一步的确认时间体感也就 1-2 秒左右;如果主网能够达到这样快速的体验,支撑全链游戏或更多高频交互的 Dapp 将会有很大的想象空间。

成立 Sonic Labs,AC 亲自指导生态项目

Sonic 不管再怎么快,有生态项目跑在上面才是关键。

为了配合技术和性能的提升,去年 12 月底 Fantom Foundation 还成立了一个名为 Sonic Labs 的孵化器,帮助开发人员构建具创新 dApp,为 Sonic 主网做好准备。

而应用开发的前 5 名优胜者还会获得平分 1000000 FTM 代币的机会,以及 Andre Cronje 的亲自指导。此外,优胜者们也会得到来自 Pyth、Request Finance 和 Fantom 基金会在技术、合规、薪资和公司结构上的指导,并有机会从 VC 合作伙伴处募资。

可以说是官方亲自下场投资源扶持生态项目了。

今年 2 月,Fantom 官方也宣布了上述活动的 5 个优胜者,同时自然也构成了 Sonic 上线后值得关注的新生态项目:

Lynx Protocol

一个永续合约交易 DEX,可以使用任何代币作为抵押品,提供 10 0X 杠杆

官网:lynx.finance

SocialFi 项目,允许用户通过门票(可交易的社交代币)与社区互动。

推特: @ThunderDomeSoFi

Debita

P2P 借贷平台,让用户在寻求借贷资产时选择所需的抵押品、利率等。

官网:debita.fi

KiricCoin

绿色科技初创企业,跟踪并奖励个人的可持续行为,以帮助应对气候变化。

推特:@KiriCoin

Froqorion

以远古青蛙文明 Froqorion 为背景的团队角色扮演游戏。

推特:@Froqorion

不为“快”买单,为“搞事”买单

Fantom Sonic 目前展现出的速度快和性能强,就是市场 Price in FTM 的理由吗?

炒作技术叙事当然是不变的主旋律,但L1赛道早就过了“只讲 TPS 故事”的古早阶段,单纯的性能强并不足以在激烈的注意力竞争中站稳脚跟,更何况 Fantom 本身也不是像 Monad 这样的新项目。

在社媒上,Fantom 的某些生态项目在暗讽 L2 为自己交易的低 gas 费沾沾自喜,并指出 Fantom 过去 4 年的 gas 费其实一直都这么低。

而这也恰恰说明了关键问题:如果市场只对 Fantom 性能好而买账,为何它没有一直独享加密舞台的聚光灯?

显然,技术只是叙事的底气;市场能否买账,会不会搞事也至关重要。

在这一点上,Fantom 的灵魂人物 AC 一直以会搞事著称。Fantom Sonic 的性能固然好,但市场对 FTM 的 Price in,必然有更大的成分在为 AC 及其团队接下来的“搞事”下注;他能否扶持生态项目走出更多玩法,能否在运营和传播中发挥更大的作用,都是大家对 Fantom Sonic 的额外预期。

不单为性能买单,为搞事买单,才是加密市场注意力经济下新老韭菜心照不宣的共识。

至于 FTM 会不会维持逆风突破,Fantom Sonic 会不会成为 L1 战争中的新赢家,且看且观之。